Apple Pay immer noch nicht in Deutschland – ist das wirklich Schuld der Banken?

Rudolf LinsenbarthRudolf Linsenbarth

Der WWDC 2017 wäre für Apple eine gute Gelegenheit gewesen, den Deutschland-Start für Apple Pay anzukündigen. Aber auch diese Chance hat die Cupertino Company verstreichen lassen. Woran liegt das?

von Rudolf Linsenbarth

Langsam wird es seltsam. Ein Land nach dem anderen startet mit Apple Pay – nur Deutschland bleibt außen vor. Ist die Akzeptanz-Infrastruktur wirklich das Problem? Schließlich haben fast alles großen Einzelhändler ihre Terminals umgestellt. Gerade hat mit dm, einer der letzten großen Filialisten des deutschen Einzelhandels das kontaktlose Bezahlen aktiviert. Eine größere Abdeckung ist nur in Trippelschritten über die nächsten 10 Jahre zu erwarten. Daran kann es also nicht liegen.

Andere sehen in den Banken die Schuldigen. Diese würden sich weigern, auf Apples Forderungen einzugehen.

Zwar trifft das den Kern der Sache – aber doch nicht so richtig. Denn wenn sich zwei Partner nicht einigen können, muss sich einer oder beide bewegen. Da aber alle Verhandlungen strikten Vertraulichkeitsvereinbarungen unterliegen, was übrigens vor allem von Apple so gewollt ist, fällt es schwer zu beurteilen, wer sich nicht bewegen will.

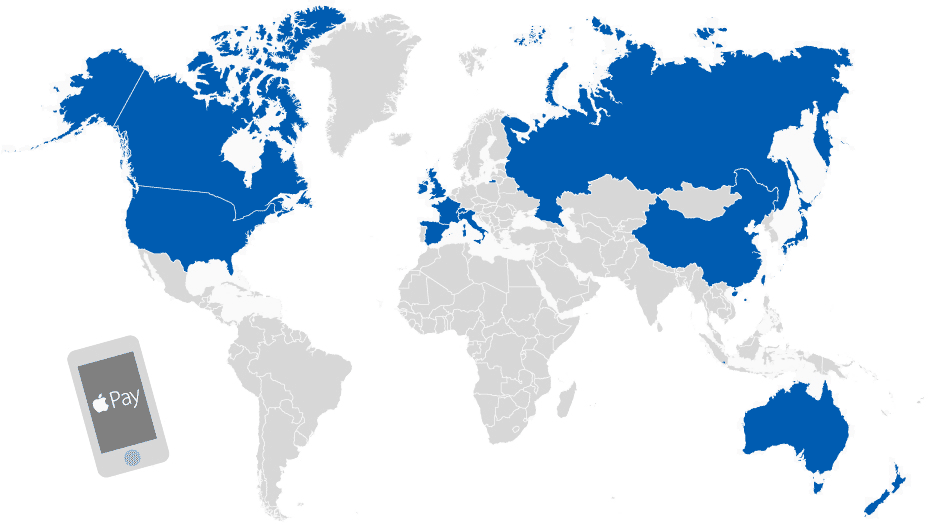

Die Länder in den Apple Pay aktiviert ist… Deutschland liegt in einer Schneise, die Apple nicht beliefert.statista

Allerdings spricht vieles dafür, dass Apple in gewohnter breitbeiniger Manier den Saloon betreten hat. Da heißt es dann ‚take it as it is or leave it‘.“

Wer mit derart ultimativen Forderungen auf seine Verhandlungspartner zugeht, muss auch damit rechnen, dass die Verhandlungen scheitern.

Allerdings gibt es auch Banken, deren Interesse an Apple Pay groß genug ist, wirtschaftlich unattraktive Konditionen in Kauf zu nehmen. Diese Banken sind dem kalifornischen Unternehmen aber anscheinend nicht attraktiv genug, um mit ihnen allein den Produkt-Launch zu wagen. Man will mit Macht die eigenen Konditionen durchsetzen und dann auch noch die Partner bestimmen – Wer also blockiert hier?

Es sind attraktive Bedingungen notwendig – für beide Seiten!

Autor Rudolf Linsenbarth

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er elf Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Diejenigen die von den Banken immer fordern, doch endlich nachzugeben, sollten auch für sich selber mal folgende Betrachtung anstellen. Die Bereitstellung der Bezahlkarten in Apple Pay ist mit Kosten verbunden. Apple lässt sich dafür fürstlich bezahlen. Wenn die Banken die Kosten weiterreichen wollen, können sie das nur, indem sie die Gebühren für alle Kunden anheben.

Eine selektive Einzel-Bepreisung der Apple-Pay-Kunden ist nicht zulässig. Auch das ist Teil des geheimen Deals. Aber selbst wenn eine zusätzliche Gebühr für die Nutzung von Apple Pay erlaubt wäre, wie viel wäre es den Kunden wert, 10 € oder gar 20 € pro Jahr?

Trotz dieser Blockadesituation gehe ich immer noch davon aus, dass Apple Pay dieses Jahr in Deutschland startet und ich meine Wette gewinne. Für Apple wäre es schon eine riesen Blamage, die Fans abermals zu enttäuschen. Ob man deshalb aber einen Schritt auf die Banken zugeht, oder nur mit der Koalition der Willigen an den Start geht, ist jetzt noch nicht abzusehen. Es bleibt spannend.

Auf jeden Fall liegt der Ball im Spielfeld von Apple!“Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/51337

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er elf Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.Diejenigen die von den Banken immer fordern, doch endlich nachzugeben, sollten auch für sich selber mal folgende Betrachtung anstellen. Die Bereitstellung der Bezahlkarten in Apple Pay ist mit Kosten verbunden. Apple lässt sich dafür fürstlich bezahlen. Wenn die Banken die Kosten weiterreichen wollen, können sie das nur, indem sie die Gebühren für alle Kunden anheben.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er elf Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.Diejenigen die von den Banken immer fordern, doch endlich nachzugeben, sollten auch für sich selber mal folgende Betrachtung anstellen. Die Bereitstellung der Bezahlkarten in Apple Pay ist mit Kosten verbunden. Apple lässt sich dafür fürstlich bezahlen. Wenn die Banken die Kosten weiterreichen wollen, können sie das nur, indem sie die Gebühren für alle Kunden anheben.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er elf Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er elf Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Schreiben Sie einen Kommentar