Weiter gedacht: Banken sollten den Mittelstand bei der Blockchain-Transformation unterstützen

Publicis.Sapient

Noch vor einem halben Jahr waren Kryptowährungen und Blockchain die Hype-Themen der Finanz-Branche. Insbesondere die Blockchain-Technologie regte die Phantasie bei Banken und FinTechs an – aber auch bei den Kunden. Es herrschte Goldgräberstimmung. Nun geht es darum zu zeigen, welche konkreten Anwendungsfälle, Geschäftsmodelle und Services durch Blockchain wirtschaftlich und technisch sinnvoll möglich sind. Nicht nur bei den Großkunden der Banken, sondern zunehmend auch im Mittelstand. Denn gerade KMUs sind in massiv arbeitsteilige Produktionsketten und internationale Lieferbeziehungen eingebunden, in denen der Blockchain-Einsatz große Optimierungspotenziale verspricht. Bei dieser Entwicklung sollten Banken ihre mittelständischen Kunden unterstützen, um die Kundenbeziehung nachhaltig zu stärken.

von Klaus Schilling, Director bei Publicis.Sapient

Unveränderlichkeit: In einer Blockchain sorgen kryptographische Verfahren dafür, dass einmal gespeicherte Daten nicht mehr verändert werden können. Dadurch entsteht ein vertrauenswürdiges Logbuch für geschäftliche Transaktionen, auf das die Partner gemeinsam zugreifen können. Eine nachträgliche Manipulation der Daten ist ausgeschlossen.

Verteilte Wahrheit: Sogenannte Consensus-Protokolle sorgen in Blockchains dafür, dass automatisch festgelegt wird, welche Datenblöcke im Peer-to-Peer-Netz gültig sind, welche dauerhaft abgelegt und welche verworfen werden. Damit erzeugen Blockchains einen einzigen, abgestimmten Datenbestand – den sogenannten Konsens – unter den Nutzern und sorgen so dafür, dass die Partner Geschäfte miteinander abwickeln können, ohne sich in der realen Welt vertrauen zu müssen.

Intelligente Verträge: Blockchains für geschäftliche Anwendungsfelder sehen vor, dass in den Daten-Blöcken sogenannte Smart Contracts gespeichert werden können. Dabei handelt es sich um kleine Programmschnipsel, die im Blockchain-Netzwerk ausgeführt werden können und dann selbstständig Entscheidungen treffen. Durch diese Technologie lassen sich Teile der Geschäftslogik dezentralisieren und transparent automatisieren. Selbst wenn einer der Partner nicht mehr existiert, funktioniert der Smart Contract weiter und führt die vereinbarten Funktionen noch aus – bspw. die Überweisung eines Betrags

Gerade die deutsche Wirtschaft könnte vom Blockchain-Einsatz profitieren, ist sie doch geprägt von arbeitsteiligen Produktionsketten mit zahlreichen Zu- und Zu-Zulieferern sowie internationalen Handelsbeziehungen. In einem solchen Geflecht multilateraler, globaler Abhängigkeiten mit hohem Abstimmungsbedarf kann die Blockchain ihre Stärken – digitale, verteilte Prozesse und transparente, sichere Daten – voll ausspielen. Dies gilt nicht nur für Geschäftsbeziehungen von Banken mit großen Konzernen, sondern gerade auch im Umgang mit vielen mittelständischen Unternehmen in Branchen wie der Automobilindustrie oder dem Maschinenbau (z.B. Verifizierung von Ersatzteilen, Verfolgung von Logistikwegen oder im Aftersales für Montage und Fernwartungsarbeiten). Während Konzerne über die nötigen Ressourcen und finanziellen Möglichkeiten verfügen, um die Technologie zu adaptieren, muss der Mittelstand mit begrenzten Budgets, kleinen Teams und Standardlösungen zurechtkommen – deshalb benötigt die Branche Unterstützung. Die Hausbanken sollten daher ihre Rolle als KMU-Partner neu definieren und ausloten, wie sie Blockchain als Chance zur Vertiefung der Kundenbeziehung nutzen können.

Wann Blockchain in der Praxis relevant wird

Zugegeben, aktuell gibt es noch einige Hemmnisse (siehe Kasten links) für den breiten Einsatz von Blockchain im Mittelstand. Ziemlich unstrittig ist aber, dass die Technologie einen Innovationsschub erzeugen und viele Prozesse in unserer Wirtschaft verändern wird (Gartner Top 10 Strategic Technology Trends for 2018, 2018 Fjord Trends, IT-Trends 2018 von A.T. Kearney, Hasso Plattner Institute Blockchain: Hype oder Innovation?). Die Frage ist nur, wann dies geschieht. Gartner geht im 2017 Hype Cycle davon aus, dass die Blockchain-Technologie – wie bei Innovationshypes üblich – eine Ernüchterungsphase durchlaufen und fünf bis zehn Jahre benötigen wird, bis produktive Anwendungen in der Geschäftspraxis Einzug halten. Dies hört sich erst einmal nach einer eher langfristigen Perspektive an, die keinen akuten Handlungsbedarf begründet. Dem ist aber nicht so.

Standards und Rechtssicherheit: Ein Problem sind fehlende fachliche Standards und rechtliche Vorgaben. So wäre es beispielsweise sinnvoll, wenn Anwender auf Verzeichnisse mit erprobten und qualitätsgesicherten Smart Contracts zurückgreifen könnten. Damit müsste nicht für jeden neuen Anwendungsfall zwischen zwei Partnern ein neuer Vertrag abgestimmt werden. Insbesondere die Entwicklung sicherer Smart Contracts erfordert einiges an technischem Wissen und ist daher nicht trivial. Templates können hier helfen.

Integration in bestehende Systeme: Natürlich müssen neue Blockchain-Prozesse auch in bestehende ERP-Systeme integriert werden. Da im Mittelstand meist Standard-Software eingesetzt wird, fällt die Bereitstellung der erforderlichen Schnittstellen in die Zuständigkeit des jeweiligen Software-Anbieters. Updates werden daher wohl unumgänglich sein.

Know-how: Mittelständische Unternehmen verfügen oft nicht über große IT-Teams. Aus diesem Grund ist das vorhandene technologische Wissen beschränkt. Sie suchen dringend Partner, um die Wissenslücke in komplexen Themenstellungen wie Blockchain zu schließen. Dabei ist es wichtig, dass der Partner ein gutes Verständnis für die Branche und deren Anforderungen hat.

Was, wenn es wirklich nur noch vier Jahre sind? Das würde bedeuten, dass bereits 2021 herkömmliche Geschäftsmodelle unter Druck geraten. Blockchain ist eine Basistechnologie, die eine gewisse Vorlaufzeit benötigt – mit zwei Jahren sollte man rechnen.

Müssen aber dann nicht spätestens 2019 oder 2020 Umsetzungsprojekte anlaufen, um mittelfristig konkurrenzfähig zu bleiben? Das Motto sollte wohl lauten: Jetzt ist es Zeit, die Weichen zu stellen und loszulegen.

Für den Mittelstand bedeutet das:

1. Know-how zur neuen Technologie und zu den vorhandenen Einsatzmöglichkeiten im Unternehmen sowie mit möglichen Partnern wie Kunden, Lieferanten und Finanzdienstleistern aufbauen. Dabei geht es nicht ausschließlich darum, dass die IT weiß, was technisch dahinter steht. Blockchain und Smart Contracts betreffen unterschiedliche Bereiche im Unternehmen, neben der IT auch den Vertrieb, das Prozessmanagement und nicht zuletzt die Rechtsabteilung. Ein gemeinsames Verständnis ist daher notwendig.2. Ergänzend ist eine strategische Einschätzung sinnvoll, um, neben der eigenen internen Abschätzung, eine externe Sicht einfließen zu lassen: Wann werden wichtige Kunden die Einführung der Technologie in den Prozessen fordern? Wann wird die Technologie zum Branchenstandard und eine zu späte Implementierung zum Wettbewerbsrisiko?

3. Zuletzt folgt die tatsächliche Umsetzungsplanung: Wie viel Vorlauf und welche Investitionen sind erforderlich? Wann stehen essenzielle Software-Updates zur Verfügung? Welche Pilotprojekte können initiiert werden, um mit kontrolliertem Aufwand und wenig Risiko erste Erfahrungen zu sammeln?

Gerade bei Pilotprojekten kann die Hausbank ihre Rolle als Partner des Mittelstands voll ausspielen. Banken und Sparkassen können hier Vorreiter sein und die Technologie in mittelstandsspezifischen Services wie beispielsweise die Übernahme von Bürgschaftsleistungen oder Handelsfinanzierungen implementieren. Diese unterstützen die Kunden dabei, die ersten Schritte in Richtung Distributed Ledger Technologie zu machen.

Neben Hyperledger bemüht sich auch die Ethereum-Plattform darum, die Anforderungen von Firmen an eine Enterprise Blockchain-Plattform zu erfüllen und hat aus diesem Grund die Enterprise Ethereum Alliance ins Leben gerufen.

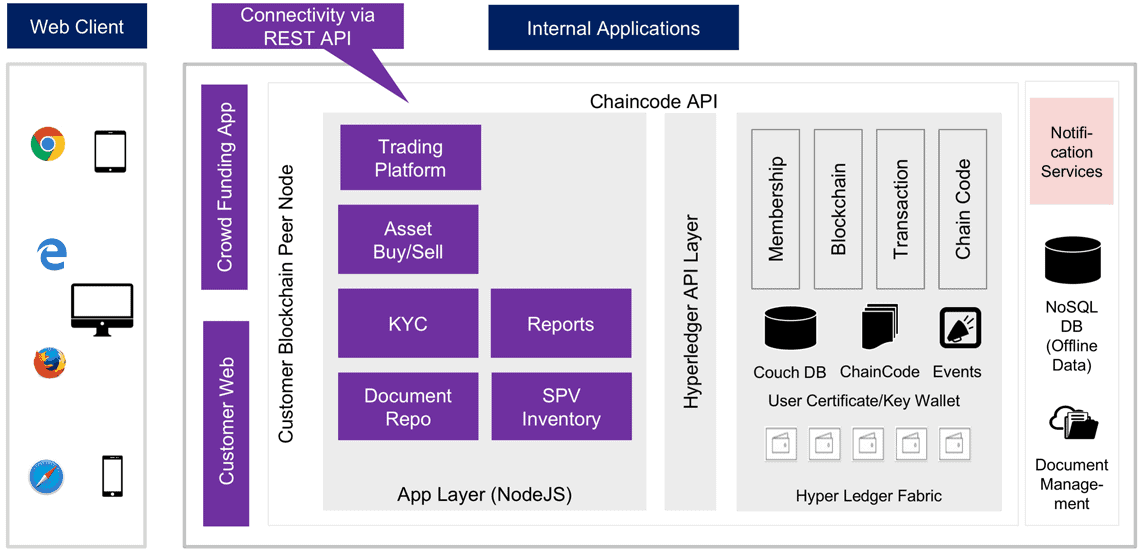

Übrigens: Mit Hyperledger, einer Open Source-Plattform der Linux Foundation, gibt es ein Blockchain-Framework, das speziell für den Enterprise-Einsatz entwickelt wurde. Allein IBM hat – nach eigenem Bekunden – bereits über 400 Projekte auf Basis von Hyperledger initiiert. Weitere namhafte Player wie Accenture, Airbus, die Deutsche Bank, Daimler und SAP sind an der Entwicklung dieser Plattform beteiligt.

Publicis.Sapient

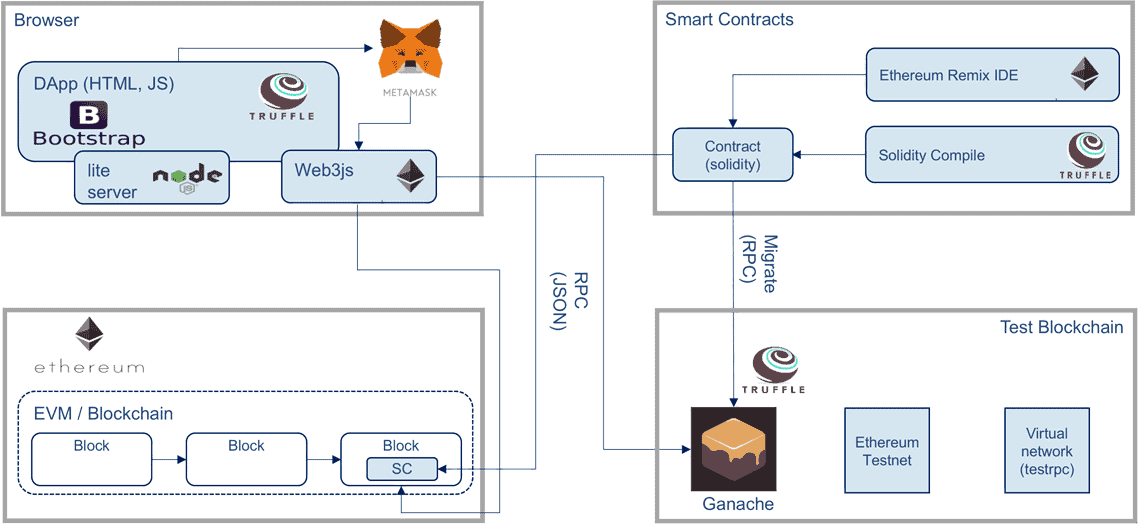

Banken, die schnell einen auf Blockchain basierenden Prototypen erstellen möchten, um gerade mit einem mittelständischen Kunden Funktion und Experience zu testen, sollten sich das Truffle Framework für Ethereum anschauen. Mit Truffle ist das Erstellen von Smart Contracts und verteilten Anwendungen (sog. dApps) auf Blockchain-Basis eine Sache von Stunden oder wenigen Tagen.

Dies sind nur drei Beispiele zu Initiativen und Tools, die zeigen, dass es bereits heute ohne Probleme möglich ist, mit Blockchain loszulegen – um den Mittelstand zu unterstützen. Sache von Stunden oder wenigen Tagen.

Publicis.Sapient

Wie Banken und Sparkassen durch Blockchain die Kundenbeziehung stärken können

Banken sollten Blockchain als eine Chance verstehen, Teil einer wichtigen Entwicklung ihrer mittelständischen Firmenkunden zu werden. Insbesondere in einer frühen Phase, in der die Diskussion oft noch durch Themenfelder wie Technologie und Kryptographie geprägt ist, differenziert sich eine Bank, indem sie über die richtigen Anwendungsfälle, über Nutzen und Experience spricht und damit die Stakeholder auf Kundenseite abholt. Wird dieser Beratungsansatz durch Tools und Services wie beispielsweise Verzeichnisdienste und Zertifizierungsleistungen für Smart Contracts unterstützt, die dem Kunden nutzwertige Handlungsanweisungen und Strategieansätze bieten, kann die Kundenbeziehung nachhaltig gestärkt werden. Aber Achtung: Bei Blockchain wird es oft schnell technisch. Der richtige Mix zwischen IT-Verständnis und strategischer Expertise ist wichtig und erfordert Spezialisten, die der Aufgabe gewachsen sind.

Klaus Schilling ist Director bei Publicis.Sapient und im Beratungsgeschäft für digitale Business-Transformation tätig. Seine Projektschwerpunkte liegen seit über 16 Jahren im Umfeld der Mobile- und Internet-Banking-Anwendungen, in der Durchführung von Strategieprojekten zum Multikanalvertrieb, zu Blockchain und zu Digital Banking sowie in der Erarbeitung neuer Softwarekonzepte für die Kundenberatung im Multikanal

Klaus Schilling ist Director bei Publicis.Sapient und im Beratungsgeschäft für digitale Business-Transformation tätig. Seine Projektschwerpunkte liegen seit über 16 Jahren im Umfeld der Mobile- und Internet-Banking-Anwendungen, in der Durchführung von Strategieprojekten zum Multikanalvertrieb, zu Blockchain und zu Digital Banking sowie in der Erarbeitung neuer Softwarekonzepte für die Kundenberatung im MultikanalEin gutes Beispiel dafür, wie sich eine Bank als innovativer Partner positioniert, ist die Commerzbank. Das Institut ist Mitglied der Enterprise Ethereum Alliance und unterstützt neben Ethereum auch Hyperledger, R3/Corda, Multichain und BigChainDB. Die Bank stellt sich in Deutschland schon seit geraumer Zeit als Blockchain-Player auf und ist im Markt mit dem Thema präsent.

Weg zum Erfolg

Um ihre mittelständischen Kunden besser beraten und unterstützen zu können, sollten Banken folgende vier Punkte beachten:

1. Neue Blockchain-Services für das Corporate Banking aufbauen – entweder intern oder in Kooperation mit Partnern. Der Bereich Trade Finance ist ein erstes Beispiel für einen Anwendungsfall, der aktuell von den neuen technischen Möglichkeiten profitiert. Weitere werden folgen.2. Services immer aus Kundenperspektive denken und entwickeln – nicht aus der IT-Sicht. Schlechte Customer Experience, zu viel Kryptotech- und Finance-Floskeln werden mittelständische Unternehmen auch bei Blockchain nicht überzeugen. Daher ist es wichtig, schnell Prototypen zu entwickeln und Kundenfeedback abzuholen.

3. Internes Know-how aufbauen, um mittelständische Firmenkunden über das eigentliche Bankgeschäft hinaus beraten zu können. Banken sollten sich hin zum Partner und Mediator für ihre Kunden entwickeln. So erhalten sie tiefe Einblicke in die Abläufe und das Geschäft der Unternehmen.

4. Nicht nur in die eigenen Bank-Services investieren, sondern in möglichst offene Frameworks, Tools und Standards, die direkt den Kunden und Partnern zur Verfügung gestellt werden können. Damit lässt sich ein Kundenmehrwert generieren, der weit über das Bankgeschäft hinausreicht und eine langfristige, partnerschaftliche Bindung erzeugt.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/76485

Schreiben Sie einen Kommentar