Verbraucher vertrauen bei Finanzthemen auch auf Marken außerhalb des Finanzsektors

Additiv

Super-Apps, Einzelhändlern, E-Commerce-Plattformen, Versorgungs- und Telekommunikationsanbietern wird zunehmend vertraut, wenn es um die Bereitstellung von Finanzdienstleistungen geht, was traditionelle Finanzinstitute dazu zwingt, Embedded Finance zu übernehmen. Dabei besteht ein erheblicher ungedeckter Bedarf an professioneller Anlageberatung, wobei viele Verbraucher ein hybrides Modell bevorzugen, das die Bequemlichkeit digitaler Kanäle mit dem Zugang zu menschlichen Beratern auf Abruf kombiniert. Und noch etwas ist auffällig: Die Mehrheit der Verbraucher ist bereit, den Finanzdienstleister zu wechseln, insbesondere wenn Anreize geboten werden. Dies erhöht den Druck auf die traditionellen Finanzinstitute, ihre digitalen Strategien und Wertangebote zu überdenken.

Die Berater von Additiv, einem weltweit tätigen FinTech-Unternehmen mit Embedded-Finance-Schwerpunkt, haben die Ergebnisse einer umfassenden Embedded Finance Consumer Studie mit dem Titel “How consumers access financial services” vorgestellt. Für die Studie, die in Zusammenarbeit mit dem Marktforschungs- und Beratungsunternehmen Ipsos durchgeführt wurde, haben 4.500 Verbraucher in 10 Ländern und mit unterschiedlichen demografischen Merkmalen einen Einblick in die Interaktionsgewohnheiten mit Finanzdienstleistungen in einer sich schnell entwickelnden digitalen Landschaft gegeben.

Additiv

Aufbauend auf den Erkenntnissen des letztjährigen Berichts geht die diesjährige Studie tiefer in die Auseinandersetzung der Verbraucher mit Finanzdienstleistungen ein und untersucht die Dynamik von Loyalität und Vertrauen, die Bereitschaft, den Anbieter zu wechseln, und den Appetit auf Anlageberatung. Eine zentrale Erkenntnis ist, dass die Verbraucher zwar Vertrauen in Online-Bankkonten haben und diese auch regelmäßig nutzen, dass sie aber auch bereit sind, den Finanzdienstleister zu wechseln – vor allem wenn Anreize geboten werden. Ein erheblicher Teil der Verbraucher zeige großes Interesse an einer Anlageberatung und sei bereit, Finanzdienstleistungen von nicht traditionellen Anbietern in Betracht zu ziehen, was die wachsende Bedeutung von eingebetteten Finanzlösungen unterstreicht.

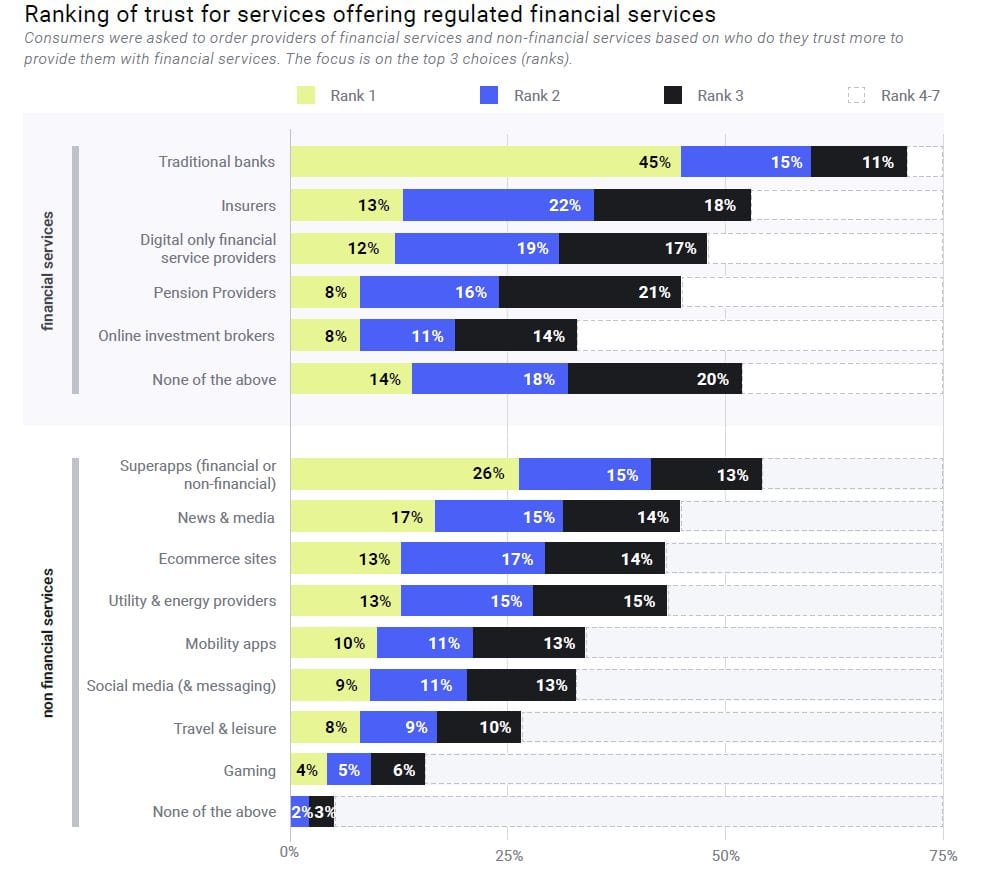

Zu den zentralen Erkenntnissen gehört auch, das 71 % der Verbraucher den Banken bei der Erbringung regulierter Finanz- und Anlagedienstleistungen vertrauen, wobei aber fast die Hälfte auch Super-Apps, E-Commerce-Seiten, Einzelhändlern, Versorgungs- und Telekommunikationsanbietern bei der Erbringung dieser Dienstleistungen vertraut. Immerhin 62 % der Verbraucher würden einen Wechsel ihres Finanzdienstleisters in Erwägung ziehen, aber nur 20 % würden ohne einen Anreiz wechseln.

Digitale und hybride Anlageberatung noch nicht etabliert

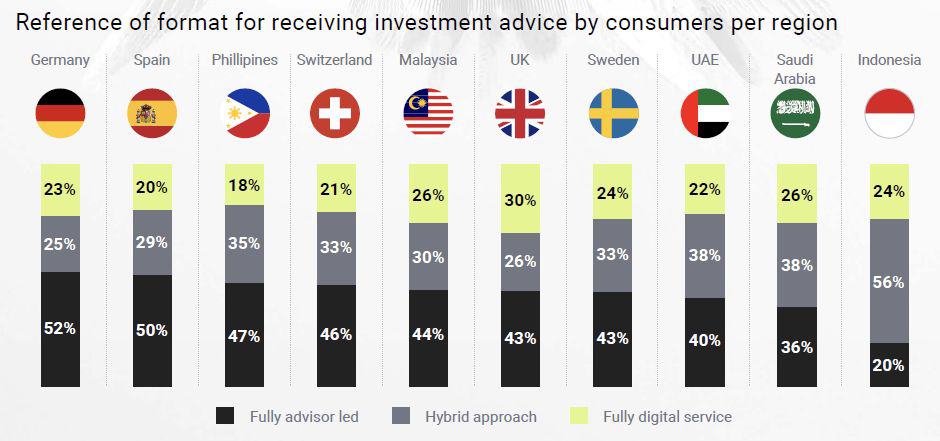

Mehr als zwei Drittel (68 %) der Befragten nannten die Kosten oder den Preis der Dienstleistung als einen der drei wichtigsten Gründe für einen Wechsel des Finanzdienstleisters, gefolgt von Anreizen wie gebündelten Dienstleistungen und Cashback (57 %). Dabei haben allerdings nur 39 % der Verbraucher in den letzten 12 Monaten eine Anlageberatung in Anspruch genommen, doch immerhin 63 % wollen sich in den nächsten 12 Monaten beraten lassen. Von denjenigen, die keine professionelle Anlageberatung wünschen, glaubt knapp ein Drittel (31 %), dass ihr Einkommen nicht hoch genug ist, um zu sparen oder zu investieren. Die erste Wahl der Verbraucher ist eine Anlageberatung durch einen menschlichen Berater, aber ein erheblicher Anteil (34 %) bevorzugt einen gemischten Ansatz und nur 24 % bevorzugen eine vollständig digitale Beratung.

Additiv

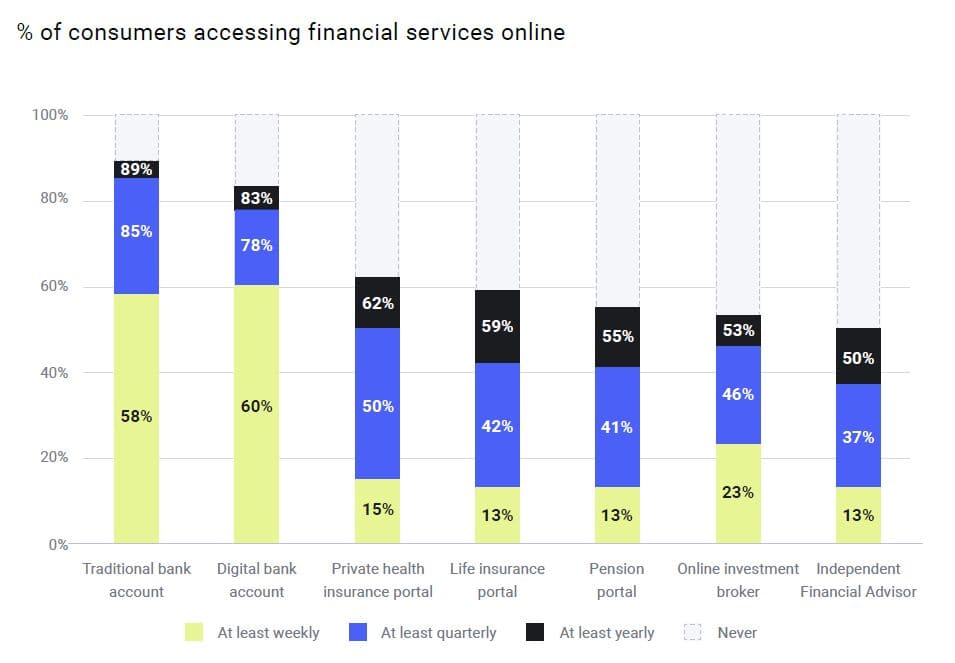

Die überwiegende Mehrheit von 85 % greifen mindestens vierteljährlich online auf herkömmliche Bankkonten zu, aber 40 % nutzen fast nie spezielle Portale für Online-Renten, Lebensversicherungen, Krankenversicherungen, Investitionen oder Beratungsdienste. Erstaunliche Unterschiede ergeben sich zwischen den einzelnen Ländern. Währen 84 % der Befragten in Südostasien mindestens wöchentlich eine Super-App nutzen, tun dies nur 30 % in Europa. Und 59 % der Befragten haben in den letzten 12 Monaten zielorientiertes Sparen genutzt, wobei die Spanne von über 70 % in Südostasien bis 35 % in Deutschland reicht. Auch das Sparen von Kleingeld (Round-ups) war in Südostasien und im Nahen Osten beliebter als in Europa.

Deutsche Verbraucher sind erstaunlich undigital in der Beratung

Auffällig sind einige Zahlen in Deutschland: Die Deutschen sind deutlich weniger als alle anderen Länder an professionellen Investmentratschlägen interessiert (nur auf 28 % trifft das zu) und belegen auch mit dem Anteil an vollständig beraterorientierter Anlageberatung mit 52 % den Spitzenplatz. Umgekehrt haben 81 % im vergangenen Jahr keine Anlageberatung in Anspruch genommen – ebenfalls ein (wenn auch negativer) Ausnahmeplatz. Und gerade einmal 13 % nutzen Online-Investmentbroker.

Die Studie unterstreicht die Möglichkeiten für Finanz- und Nicht-Finanzinstitute, innovativ zu sein und zusammenzuarbeiten, um sicherzustellen, dass Finanzdienstleistungen zugänglich, vertrauenswürdig und auf die Bedürfnisse der Verbraucher zugeschnitten sind.“

Yann Kudelski, Leiter der Abteilung Strategie & Marketing bei Additiv

Die englischsprachige Studie mit dem Titel “How consumers access financial services” kann kostenlos gegen Angabe der Lead-Daten bezogen werden.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/199789

Schreiben Sie einen Kommentar