Blockchain und Smart Contracts als Chancen für Versicherer und Banken

msg

Blockchain und Smart Contracts elektrisieren Fin- und InsurTechs – aber auch die klassische Finanz- und Versicherungswirtschaft beschäftigt sich in Innovationsprojekten derzeit mit den Möglichkeiten der Verfahren. Ob diese ein Hype sind oder Standardtechnologien werden, ist noch offen. Erste Anwendungen zeigen, dass sie im Zuge der digitalen Transformation zu Zukunftstechnologien avancieren könnten.

von Andreas Weiss, Business Development, Product & Innovation Management und Frank Plechinger, Produktentwicklung msg

Die Versicherungsbranche beklagt ihre unzureichende Digitalisierung, sieht sich gesteigerten Kundenerwartungen gegenüber und ist konfrontiert mit neuen, agilen Konkurrenzunternehmen. Einige Versicherer haben erkannt, dass sie angesichts der aufstrebenden InsurTechs neue Wege gehen müssen und Mut zur Innovation brauchen.

Die Blockchain-Technologie verspricht interessante Ansätze zur Effizienzsteigerung.“

msg

Außerdem bietet die Technologie die Möglichkeit, neue Geschäftsmodelle zu erschließen und den immer noch vorrangig papierbasierten Austausch von Dokumenten ins digitale Zeitalter zu überführen. Aber was leistet die Blockchain wirklich und für welche Einsatzgebiete ist sie sinnvoll?

Praxisbeispiele für Blockchain und Smart Contracts

Der Einsatz der Blockchain ist als offene Technologie überall sinnvoll, wo klare und eindeutige Beziehungen zwischen Akteuren oder Gegenständen bestehen sowie eine Mengenbegrenzung vorliegt. Wie bei einer dezentralen Buchführung mit vielen „Buchhaltern“ besteht durch die Blockchain auch ohne zentrale Instanz Vertrauen in die Richtigkeit aller Transaktionen. Möglich wird dies durch die Verkettung jeder Transaktion mit der vorherigen und der nachfolgenden auf den Rechnern aller Beteiligten. Die Manipulation an einer Transaktion führt zwangsläufig zu Inkonsistenzen, die die Teilnehmenden der Blockchain an Veränderungen ihrer Protokolle in ihrer Blockchain-Anwendung erkennen.

Die Krypto-Währung Bitcoin basiert auf diesen Eigenschaften, deren DNA sich allerdings für eine Vielzahl weiterer Anwendungen nutzen lässt. So setzt das Grundstückskataster des Emirates Dubai die Blockchain-Technologie zusammen mit Smart Contracts ein. Diese sind ebenfalls digitale Protokolle (sprich Micro-Programme), die Vertragsinhalte dokumentieren, die Handhabung in der Blockchain technisch steuern und automatisieren. Über die Blockchain erfolgt der Bestandsnachweis für die Eigentumsverhältnisse ähnlich dem deutschen Grundbuch. Smart Contracts übernehmen die Zuordnung zu den Flurnummern und ermöglichen die Transaktionen der Eigentümer.

Beachtenswert ist auch die Innovation des Londoner Unternehmens „Everledger“. Das Start-up, das seinen Namen aus Ever (Allzeit) und Ledger (Hauptbuch) zusammensetzt, pflegt ein zentrales Register für den Handel, die Verwaltung von Zertifikaten und Herkunftsnachweisen sowie die Dokumentation von Diamanten. Anhand von derzeit 40 definierten und individuell gestaltbaren Merkmalen speichert die Blockchain die Diamanten und verhindert so eine „Umetikettierung“ von Blutdiamanten in legale Handelsware.

Code-basierte Regelbausteine automatisieren Prozesse

Auch für Erst- und Rückversicherer eröffnet die Blockchain völlig neue Anwendungsfälle. Aktuell stehen Ethereum und Hyperledger als Grundlagentechnologie im Zentrum der Innovationsprojekte.

Ethereum ist ein dezentrales System, das das Erstellen, die Verwaltung und die Abwicklung von Smart Contracts in einer eigenen Blockchain abbildet. Ethereum verwendet die interne Krypto-Währung Ether (ETH) als Zahlungsmittel für Transaktionen, die über die teilnehmenden Knoten (Node) abgewickelt werden. Als Node wird ein Computer im Netzwerk bezeichnet. Jede Transaktion wird innerhalb der gesamten Blockchain auf allen Nodes simultan gespeichert. Das macht eine Transaktion fälschungssicher. Anders als bei zentralisierten Servern können Angreifer Daten vielleicht an einem Node manipulieren; eine etwaige Manipulation wird aber bei allen anderen Nodes sofort sichtbar und registriert. Denn in einer Blockchain wird die Integrität der gesamten Datenbank permanent überprüft. Nach diesem Prinzip ist auch Hyperledger aufgebaut, das die Linux Foundation seit Dezember 2015 als Open Source Plattform auf Blockchain-Technologie für verteilte „Ledger“ zur Verfügung stellt. Ebenso wie bei Ethereum übernehmen Smart Contracts die zentrale Steuerung für die darauf aufsetzenden Business-Cases. Als code-basierte Regelbausteine enthalten sie die Vertragskonditionen, Geschäftsprozesse oder Regeln für den Werte- und Zahlungsverkehr.

Vor allem im Umfeld der Versicherer erfreut sich Hyperledger immer größerer Beliebtheit.“

Blockchain-Konsortien revolutionieren die Finanzwelt

Große Beachtung findet aktuell im Bankenumfeld das sogenannte „R3 Blockchain Konsortium“. Ende Oktober präsentierte das aus 22 Banken gebildete Konsortium, dem unter anderem die Commerzbank und die HSBC angehören, ihr System Corda, welches eine eigene Ausprägung der Blockchain-Technologie darstellt. Es revolutioniert den internationalen Zahlungsverkehr und wickelt über Ländergrenzen hinweg Transaktionen ab.

Auch führende Rückversicherungsgesellschaften wie MunichRe und SwissRe, Makler wie Aon Benfield und Erstversicherungsgesellschaften wie Allianz, Generali und Zurich arbeiten an eigenen Blockchain-Projekten. Sie haben sich zur „B3i Initiative“ (Blockchain Insurance Industry Initiative) zusammengeschlossen. Ziel dieser im Oktober 2016 gegründeten Gruppe ist es, mithilfe der sogenannten Distributed Ledger-Technologie die Zusammenarbeit und den Datenaustausch zwischen Erst- und Rückversicherungsgesellschaften effizienter zu gestalten.

Neue Geschäftsmodelle mit MicroInsurance

Dennoch wird der Einsatz der Blockchain kontrovers diskutiert. Der Gesamtverband der deutschen Versicherer (GDV) äußert sich zum Thema Blockchain bisher zurückhaltend. Er erwartet den professionellen Einsatz innerhalb der Applikationslandschaft der Versicherungsunternehmen erst in fünf Jahren. Angesichts der derzeit speziell im internationalen Umfeld laufenden Blockchain-Projekte ist diese Einschätzung diskussionsbedürftig. Ermöglicht die Technologie doch die Abbildung neuer Geschäftsmodelle und Angebote wie beispielsweise MicroInsurance, die die Kosten für die Abwicklung praktisch auf null reduzieren. Wie ein erfolgreiches Geschäftsmodell heute aussehen kann, demonstriert die AXA mit dem Einsatz von Blockchain und Smart Contracts für die Fluggastentschädigung. AXA nutzt dafür Ethereum. Durch die in der Blockchain gespeicherten Daten und deren Abgleich mit externen Datenquellen ist es möglich, im Schadensfall Zahlungen automatisiert anzustoßen. Bei einer Flugverspätung von mehr als zwei Stunden löst ein Smart Contract eine Überweisung an den Reisegast aus.

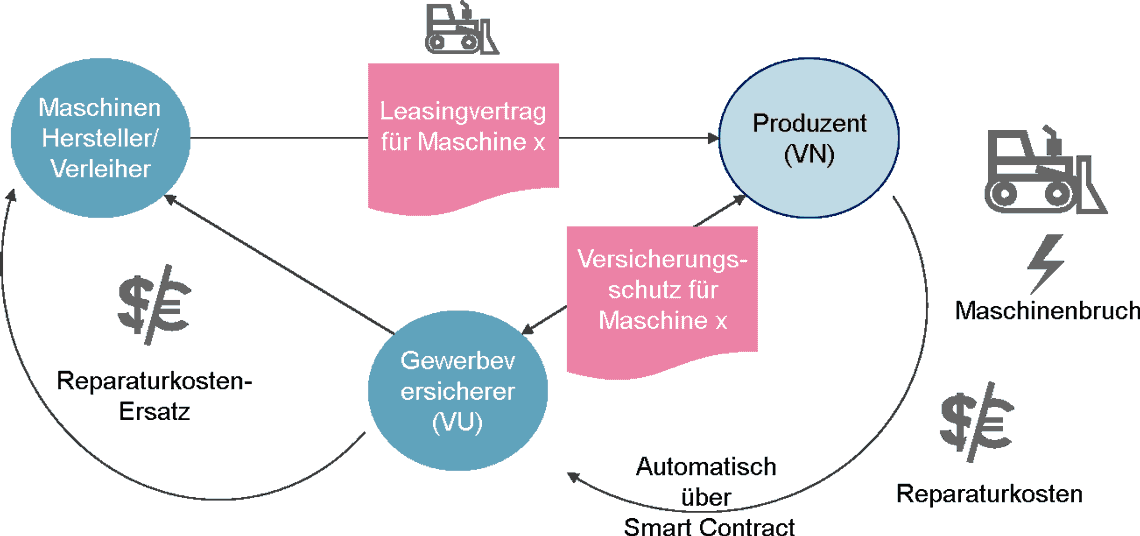

Smart Contracts für Maschinen-Leasing

Ein weiteres Beispiel, wie Smart Contracts mit der Blockchain funktionieren, ist eine Hyperledger-basierte MicroInsurance für die Gewerbeversicherung. Mit ihr lassen sich beispielsweise automatisierte Prozesse organisieren, die bei einem Maschinenausfall notwendig sind. Hier stehen drei Parteien, der Gewerbeversicherer, der Leasinggeber und der Produktionsbetrieb in einem komplexen Vertragsverhältnis. Maschinenbruch bedeutet Produktionsausfall und deshalb muss innerhalb kürzester Zeit eine Ersatzmaschine aufgestellt werden.

Andreas Weiss ist Diplom Nachrichtentechniker und arbeitet seit 2000 bei msg. Er war maßgeblich an der Entwicklung einer Lösung für Rückversicherer im SAP-Umfeld beteiligt. Seit Anfang 2017 leitet er das Business Development & Product Management und ist für das Innovation Management in der msg im Produktumfeld zuständig.

Andreas Weiss ist Diplom Nachrichtentechniker und arbeitet seit 2000 bei msg. Er war maßgeblich an der Entwicklung einer Lösung für Rückversicherer im SAP-Umfeld beteiligt. Seit Anfang 2017 leitet er das Business Development & Product Management und ist für das Innovation Management in der msg im Produktumfeld zuständig.

Frank Plechinger ist Diplom-Wirtschaftsinformatiker und arbeitet seit 1998 bei msg. Er verantwortete bis 2016 die gesamte Produktentwicklung der msg und ist aktuell für innovative Themen u.a. Blockchain und deren Lösungsausprägung in der Versicherungswirtschaft verantwortlich.

Frank Plechinger ist Diplom-Wirtschaftsinformatiker und arbeitet seit 1998 bei msg. Er verantwortete bis 2016 die gesamte Produktentwicklung der msg und ist aktuell für innovative Themen u.a. Blockchain und deren Lösungsausprägung in der Versicherungswirtschaft verantwortlich.

Dafür ist neben der schnellen Lieferung der Ersatzmaschine auch der Versicherungsschutz zu erweitern, der durch die temporäre Nutzung einer weiteren Leasing-Maschine notwendig wird. Diese wird in der Blockchain mit der Maschinennummer, dem Verleihzeitraum sowie dem Wert und der Leasingrate gespeichert. Ein Smart Contract triggert hierbei den Leasingbedarf und den erforderlichen Versicherungsschutz seitens des Produktionsbetriebs und liefert die Informationen an den Verleiher oder Leasinggeber sowie den Gewerbeversicherer automatisiert weiter. Für die havarierte Maschine erfolgt eine Information via Smart Contract an den Maschinenverleiher mit der Anforderung, die Reparatur zu veranlassen und einen Kostenvoranschlag einzuholen.

Nach Bekanntgabe der Reparaturkosten und des Schadenssachverhaltes werden diese automatisch durch einen Smart Contract an den Versicherer weitergeleitet. Durch die in einem weiteren Smart Contract hinterlegten Regeln steuert der Versicherer die Schadensregulierung. So kann er beispielsweise die Reparaturkosten von bis zu 5.000 Euro direkt via Zahlungsavis vollautomatisiert an den Maschinenentleiher weiterleiten, damit dieser sofort mit der Reparatur der Maschine beginnen kann. Die Vorteile des Blockchain-basierten Verfahrens liegen auf der Hand. Es ermöglicht eine schnellere Bereitstellung einer Ersatzmaschine, die Reparatur der Bestandsmaschine sowie die vollautomatisierte Schadensregulierung.

Das führt zu einer kürzeren Betriebsunterbrechungszeit und senkt damit auch den Schadensumfang. Des Weiteren spart der Versicherer die Kosten der Schadenssachbearbeitung bei unstrittigen und geringen Schadenssummen. Auch werden durch die Smart Contracts alle Informationen in der Blockchain gespeichert und sind damit jederzeit für alle Akteure abrufbar.

Fazit: Disruptive Geschäftsmodelle schneller an den Start bringen

Anhand dieser konkreten Anwendungsfälle wird deutlich, welche Potenziale die Blockchain und Smart Contracts für Erst- und Rückversicherer haben. Beide Technologien ermöglichen disruptive Geschäftsmodelle und die digitale Transformation in der Versicherungswirtschaft. Daher ist die GDV-Aussage „Blockchain erst in fünf Jahren produktiv nutzbar“ sicherlich kritisch zu hinterfragen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/64023

Schreiben Sie einen Kommentar