Vermögensverwaltung über die Blockchain – Herausforderungen und Reaktionsmöglichkeiten

Wipro

Blockchain-Technologie wird in den kommenden Jahren das Internet der nächsten Generation hervorbringen: Damit verbunden ist ein Wandel von einem Netz zum Informationsaustausch hin zu einem Netz für den Austausch von Werten. Auch im Bereich der Vermögensverwaltung stehen bewährte Modelle vor einer „Disruption” durch Blockchain-Implementierungen. Kryptowährungen sind der erste reale Anwendungsfall und ihr Aufstieg in den letzten zehn Jahren hat eine lebhafte Debatte darüber ausgelöst, wie Bitcoin & Co. als neue Anlageklasse die derzeitigen finanziellen und wirtschaftlichen Strukturen der Gesellschaft verändern könnten.

von Manish Ramrakhani, Consultant, Financial Services Consulting Practice Wipro

Blockchain ist für Vermögensverwalter aufgrund von zwei Fähigkeiten wichtig: Erstens kann sie als digitale Hülle um jedes Objekt herum fungieren und zweitens ermöglicht sie den Austausch dieser Objekte in dezentralen Netzwerken. Es gibt auch zwei Gründe, warum der dezentrale Austausch digitaler Vermögenswerte für die Vermögensverwaltung von entscheidender Bedeutung ist.

Erstens: Weil diese Börsen verteilt sind, haben sie das Potenzial, zahlreiche zentralisierte Geschäftsprozesse innerhalb der Finanzdienstleistungsbranche zu unterlaufen. Zweitens haben Kryptowährungen eine neue Anlageklasse eingeführt und Initial Coin Offerings (ICOs) haben es Investoren ermöglicht, am klassischen Bankensystem vorbei in diese neue Anlageklasse zu investieren. Investoren können dadurch an einem globalen Tausch von Vermögenswerten außerhalb konventioneller Strukturen teilnehmen.

Manish Ramrakhani, Consultant, Financial Services Consulting Practice bei Wipro Limited. Manish Ramrakhani ist Berater bei Wipro und betreut Kunden aus der globalen Finanzdienstleistungsbranche. Manish Tamrakhani untersucht derzeit den Einsatz von Blockchain in der FinTech- und Vermögensverwaltung sowie die disruptiven Trends, die die Finanzdienstleistungsbranche prägen.

Manish Ramrakhani, Consultant, Financial Services Consulting Practice bei Wipro Limited. Manish Ramrakhani ist Berater bei Wipro und betreut Kunden aus der globalen Finanzdienstleistungsbranche. Manish Tamrakhani untersucht derzeit den Einsatz von Blockchain in der FinTech- und Vermögensverwaltung sowie die disruptiven Trends, die die Finanzdienstleistungsbranche prägen.Vermögensverwaltung – Technologische Auswirkungen der Blockchain

Heute basiert die Branche der Vermögensverwaltung auf Geschäftsmodellen und Prozessen, die auf jahrzehntealten Technologien basieren. Diese Legacy-Systeme und -Prozesse führen oft zu kostspieliger Datenpflege und stellen eine ernsthafte Bedrohung für kundenbezogene sensible Daten, Transaktionsdaten und die Reputation der Institution bei Kunden und Aufsichtsbehörden dar. Ein Leck dieser Daten kann zu hohen Geldbußen und zum Verlust des Kundenvertrauens führen. Darüber hinaus sind viele Altsysteme nicht flexibel genug, um neue Workflows entsprechend den Marktanforderungen zu implementieren.

Die grundlegenden Bestandteile der Blockchain-Technologie wie Dezentralisierung, Konsens, Unveränderlichkeit und schnellere / günstigere Transaktionen können bestehende Geschäftsmodelle so umgestalten, dass Transaktionen flüssiger als je zuvor ablaufen. Blockchain-Technologie kann die Servicequalität für eine Reihe von Prozessen wie Kunden-Onboarding, Asset-Transaktionen und Portfoliomanagement verbessern. Sie bietet eine ganze Reihe von Anwendungsfällen für Echtzeit-Abwicklungsmodelle, Geld- und Wertaustausch, KYC-Prozesse (Know-Your-Customer), automatisierte Investitionen und das Rebalancing von Portfolios auf Basis von Smart Contracts. Kunden sind neugierig auf die neue Anlageklasse, die auf dieser Technologie basiert, die Aufsichtsbehörden sind daran interessiert, diese Technologie für breitere Zwecke zu nutzen, die von der Verbesserung der Interbanken-Finanztransaktionen bis hin zum regulatorischen Reporting reichen.

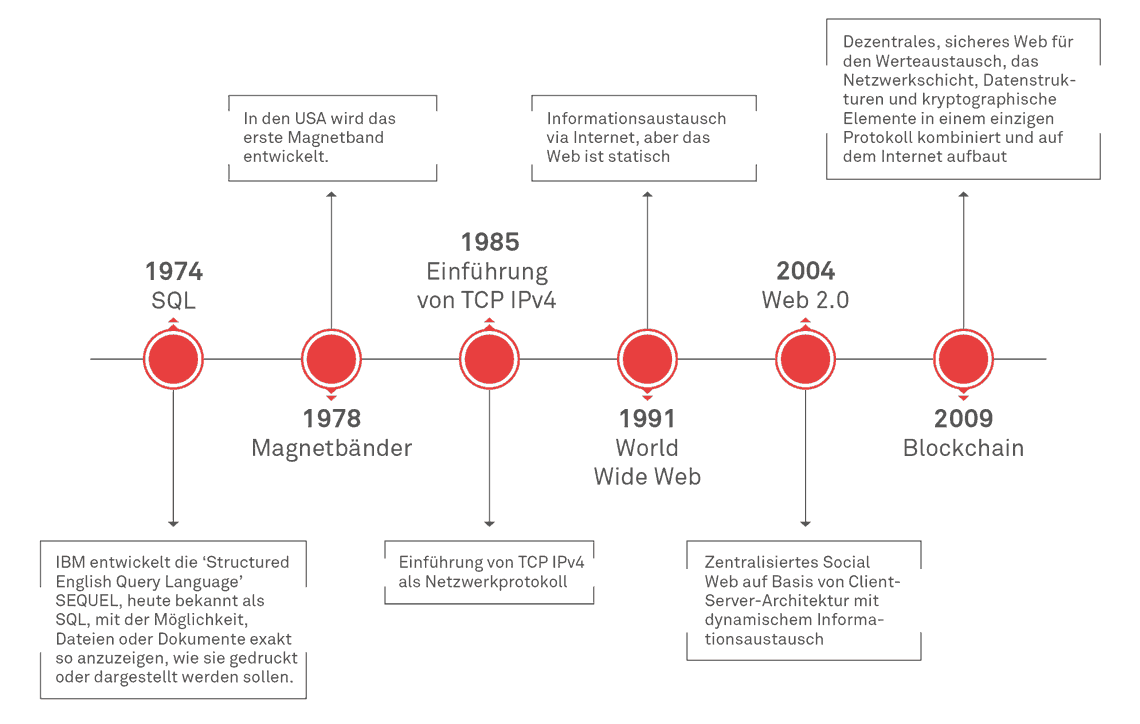

Welche technologischen Sprünge hat die Blockchain gegenüber aktueller Technologie wie dem Web 2.0 gemacht?

Das aktuelle Web 2.0 entwickelte sich in erster Linie auf dem klassischen OSI-Modell, in dem Netzwerk- und Datenschicht getrennt sind. Aus OSI-Sicht kombiniert Blockchain im Wesentlichen die Datenschicht, den Transport von Informationen sowie kryptographische Elemente in einem einzigen Konzept: Distributed-Ledger-Technologie (DLT).“

In einem Web 2.0-Netzwerk führen zentrale Instanzen Datenjournale und verteilen diese an die Teilnehmer. In einem Blockchain-Netzwerk werden die Daten auf verschiedene Knoten verteilt und nach den im Protokoll definierten Regeln verbraucht. In ihrer einfachsten Form ist die Blockchain ist eine sichere Transaktions-Ledger-Datenbank, die von allen Parteien gemeinsam genutzt wird, die an einem etablierten, verteilten Netzwerk von Computern teilnehmen. Sie erfasst und speichert jede Transaktion, die in den Knoten stattfindet, und erspart so die Notwendigkeit für „vertrauenswürdige“ Vermittler.

Wipro Limited

Anwendungsfälle

Übertragen auf die Systeme zur Vermögensverwaltung ermöglicht die Implementierung der Technologie es, eine „goldene Kopie” der Referenzdaten dezentral auf einer zugelassenen Blockchain zu speichern. In dem Fall hat nur die zugelassene Liste der Systeme die Berechtigung, Änderungen vorzunehmen. Ein Unternehmen kann dann auf zwei verschiedenen Chains laufen, von denen eine mit den externen Stellen wie Konsortien interagiert und eine andere intern im Unternehmen arbeitet.

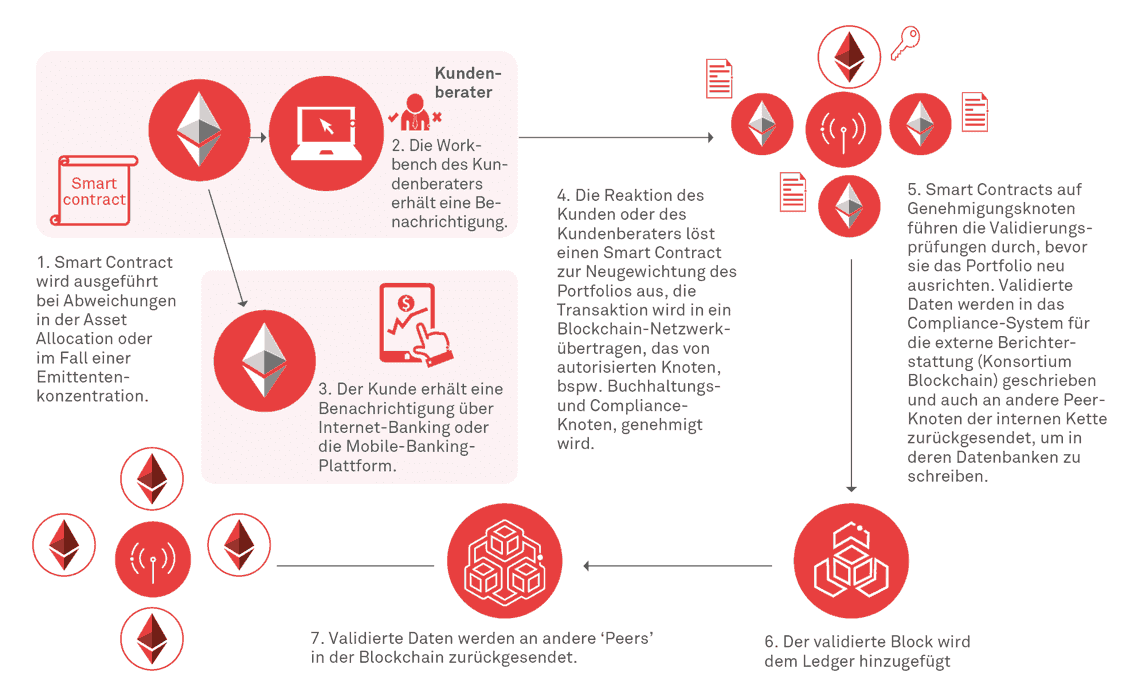

Der Aufbau eines Kundenjournals ist ein kritischer Aspekt des Geschäfts in der Vermögensverwaltung. Es ermöglicht Beratern, die Bedürfnisse der Kunden zu verstehen, neue Vorschläge einzubringen und Beziehungen zu bestehenden Kunden zu verbessern. Betrachten wir ein Beispiel für den Einsatz von Blockchains und Smart Contracts zur Portfolio-Neuausrichtung bei der Kundenjournal-Entwicklung.

Sobald Kunden eingebunden sind und ihre Portfolios eingerichtet sind, können Smart Contracts in einem Blockchain-Netzwerk das Kundenjournal aktiv überwachen. Ein Smart Contract wird ausgelöst, wenn sich die Asset Allocation innerhalb eines Portfolios ändert oder das Klumpenrisiko für eine einzelne Anlageklasse über einen Schwellenwert steigt, was dazu führt, dass Kunden und deren Finanzberater in Echtzeit benachrichtigt werden.

Wipro Limited

Das Kundenportfolio wird basierend auf der Reaktion des Kunden oder Beraters über die verfügbaren Kanäle neu ausgerichtet. In Smart Contracts können auch mehrere andere Regeln zur Überprüfung der Anlageeignung des Kunden umgesetzt werden. Die folgenden Diagramme zeigen zwei weitere Anwendungsfälle der Vermögensverwaltung für Blockchain:

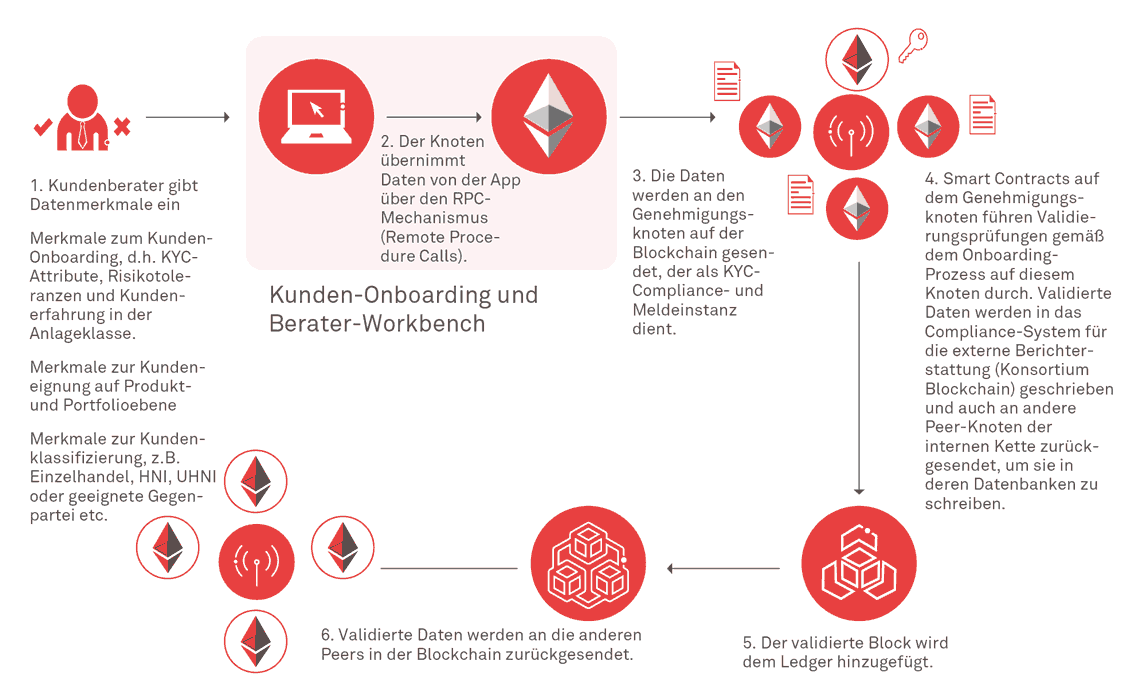

KYC und Kunden Onboarding:

Wipro Limited

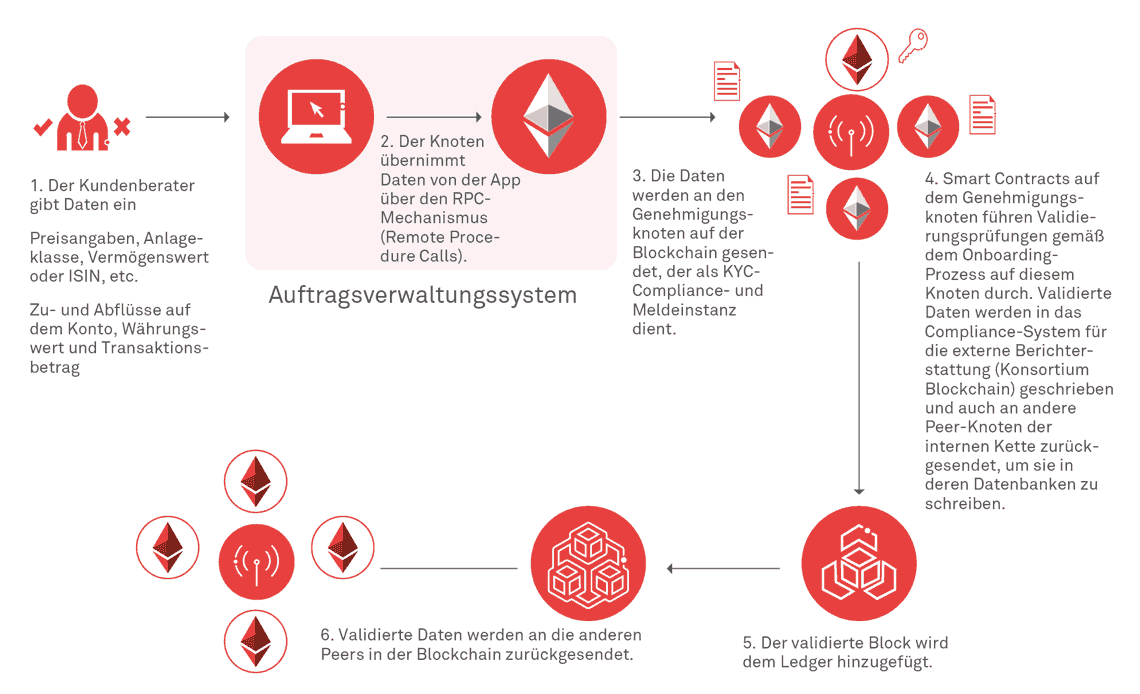

Handelsbuchungen und -abrechnungen:

Wipro Limited

Kurzfristige Herausforderungen und Reaktionsmöglichkeiten

Auf technischer Ebene steht die Blockchain aufgrund ihres im Entstehen begriffenen experimentellen Zustands immer noch vor Herausforderungen bei der Skalierbarkeit, und nur wenige Organisationen und Konglomerate testen Blockchain-basierte Implementierungen in Inkubationsumgebungen. Außerdem sind sich Unternehmen ab sofort nicht sicher, ob sie alles auf Blockchain-Technologie setzen oder ihre Legacy-Infrastruktur parallel betreiben sollten, bis die Blockchain ausgereift genug ist, um operative Risiken zu minimieren. Die Mehrheit der Banken ist für das Alltagsgeschäft mit den aktuellen Technologie zufrieden.

Auf regulatorischer Ebene wurden nur wenige Entwicklungsinitiativen von Zentralbanken und Regierungen ergriffen, um das grundlegende Protokoll und die Infrastruktur für die Implementierung von Blockchain festzulegen. Dies sollte jedoch das Wachstum nicht beeinträchtigen. Institute sollten mehr Anwendungsfälle für risikoarme interne Anwendungen untersuchen – wie Treuepunkte für Kreditkarten oder interne Dateiübertragungen –, um die ursprüngliche Blockchain-Infrastruktur zu testen und dann auf kritischere Anwendungen zuzugreifen. Auf diese Weise können sie entsprechend ihrer strategischen und langfristigen Vision die möglichen Vorteile und Chancen identifizieren.

Darüber hinaus können Banken mit wachsenden Open-Source-Community-Plattformen wie Hyperledger und R3 zusammenarbeiten, wo sie ihre Ressourcen bündeln können, um die gewünschten Ergebnisse zu erzielen.“

Ein weiterer Weg führt über anorganisches Wachstum – über 1 Milliarde US-Dollar wurden seit der Einführung der Technologie 2009 in Blockchain-Startups investiert. Die Plattformen der FinTech-Spieler stehen kurz vor der Produktionsbereitschaft, die die Möglichkeit haben, sich in bestehende Geschäftsfelder zu integrieren, ohne aufwändige und kostspielige Implementierungen durchlaufen zu müssen.

Schließlich, und vor allem aufgrund des dezentralen Charakters der Blockchain, sollten sich alle Beteiligten – einschließlich interner und externer Interessenvertreter – auf die Umsetzung der Lösung einigen.

Der einzige Weg, diese Herausforderungen anzugehen, besteht also darin, die Initiative zu ergreifen, um den Wandel zu leiten, was bedeutet, in kollaborativen Umgebungen im gleichen exponentiellen Tempo zu innovieren wie bei flotten Start-ups.“

Das Experimentieren mit disruptiven Blockchain-Lösungen sollte von keinem Vermögensverwalter ignoriert werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/86359

Schreiben Sie einen Kommentar