CRT: Analytics-gestützte Kreditrisikotransformation für phygitale Kreditentscheidungen

SAS

Eine neue Studie von SAS und GARP zeigt, wie Analytics-gestützte Kreditrisikotransformation zu schnelleren und intelligenteren Entscheidungen für Credit Risk Transformation (CRT) verhelfen können. Demnach hat Kreditrisikotransformation (CRT) im Zusammenhang mit zukunftsorientierten Modernisierungsprojekten bei Finanzinstituten oberste Priorität. Haupttreiber entsprechender Digitalisierungsprojekte sind laut dem Report „The Value of Credit Risk Transformations and the Role of AI“ regulatorische Vorgaben, die Forderung nach transparenteren und leichter anwendbaren Prozessen sowie die zunehmende Abwanderung von Kunden zu agileren FinTechs.

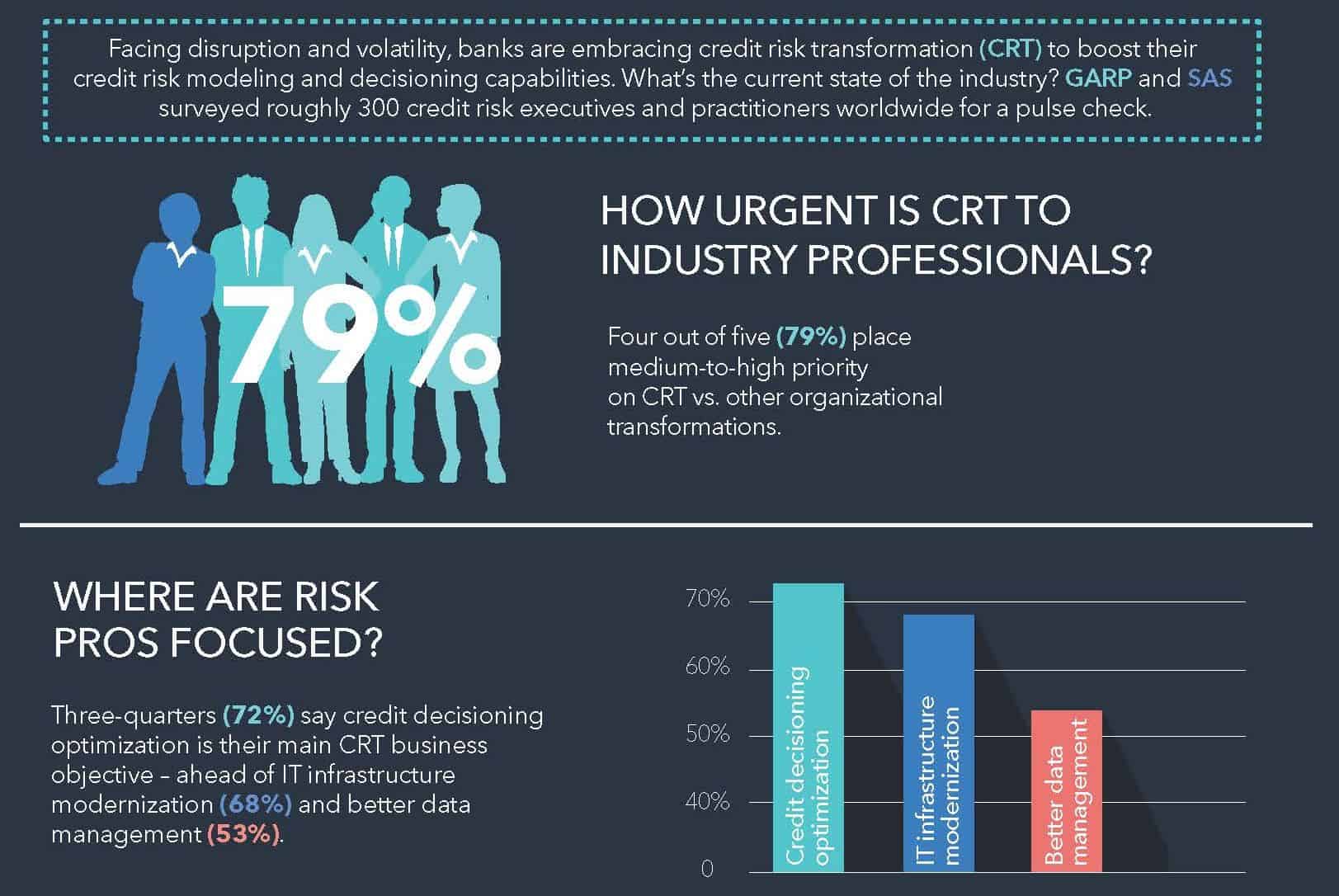

Wie der Report offenbart, liegt die aktuelle Praxis jedoch vor allem im Hinblick auf Geschwindigkeit, Umfang und Zielsetzung weit hinter den Erwartungen der Umfrageteilnehmer zurück. Demnach messen zwar fast vier von fünf (79 Prozent) der Kreditrisikoprofis dem Thema CRT im Vergleich zu anderen organisatorischen Veränderungen im Bankwesen mittlere bis hohe Priorität bei.

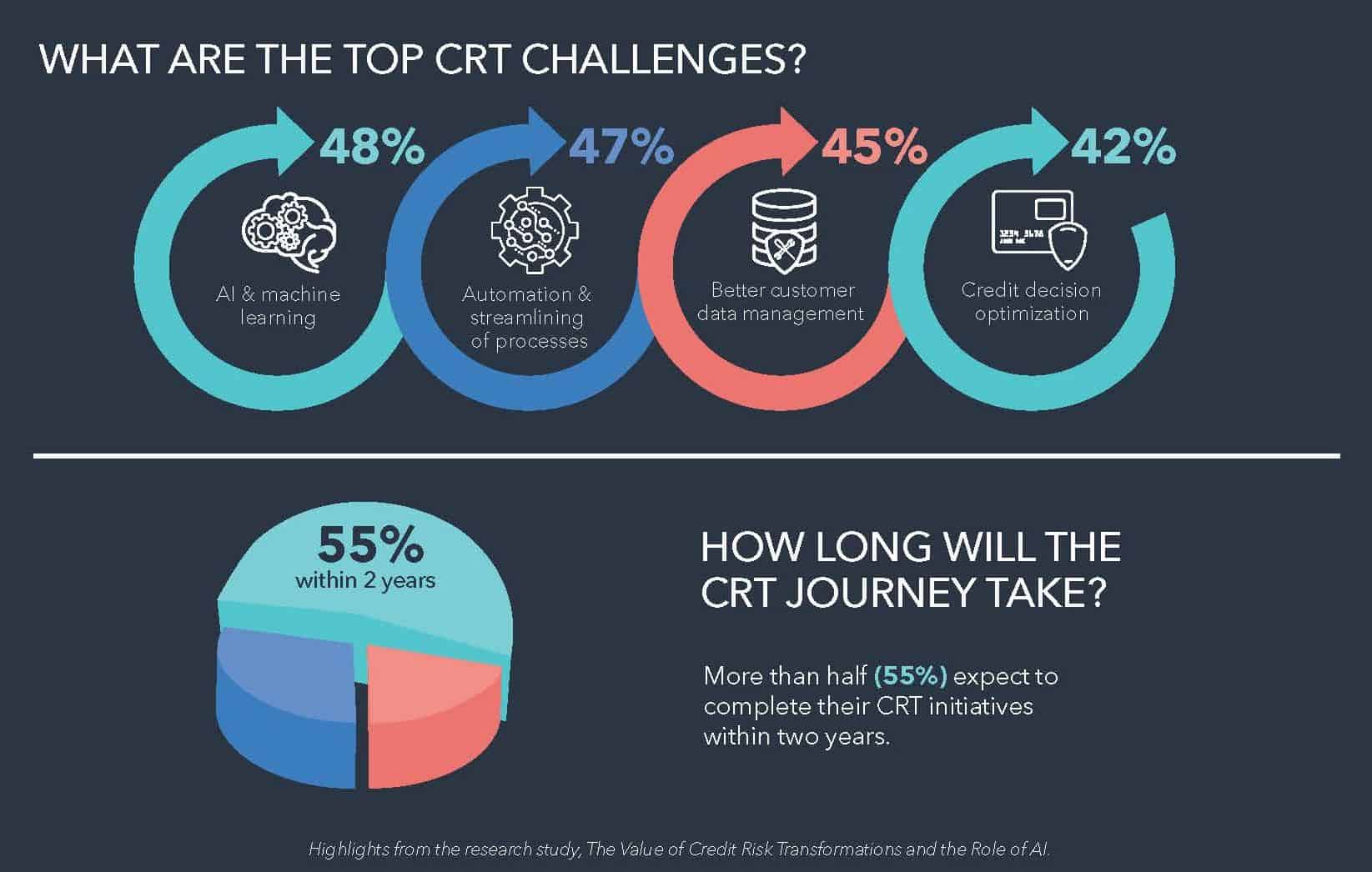

Doch interessant auch: Über die Hälfte (55 Prozent) geht davon aus, dass ihr Institut die Umgestaltung innerhalb von zwei Jahren abschließen wird – ein für den traditionell pragmatisch und vorsichtig agierenden Bankensektor verhältnismäßig schnelles Tempo. Wichtig ist aber auch eine andere Zahl: Fast drei Viertel (72 Prozent) gaben die Optimierung von Kreditentscheidungen als ihr wichtigstes CRT-Geschäftsziel an.

Intelligente, Analytics-basierte Prozesse in einer „phygitalen“ Zukunft

Spätestens seit der Pandemie erwarten Kunden von nahezu allen Branchen zunehmend digitale Services. Auch Banken sind von dieser Entwicklung betroffen, zumal viele von ihnen in der Pandemie die Chance zur Schließung von Filialen und zur Umstellung vieler Kunden auf digitale Kommunikationswege genutzt haben. Im Gegensatz zu anderen Wirtschaftsbereichen prophezeien 52 Prozent der befragten Risikoexperten dem Bankwesen jedoch eine „phygitale“ Struktur mit einer Kombination physischer und virtueller Berührungspunkte für Verbraucher.

SAS

Fundament dieses für die Zukunft des Bankwesens entscheidenden „phygitalen“ Modells sind aussagekräftige Daten und Erkenntnisse auf Basis von Analytics, Machine Learning und Automatisierung. Die Wichtigkeit dieser Entwicklung ist unbestritten, dennoch befinden sich Unternehmen in den Augen der Risikospezialisten noch in der Lernphase, wenn es darum geht, die entsprechende Technologien für eine verbesserte CRT tatsächlich zu implementieren. Zu den schwierigsten Schlüsselbereichen in Bezug auf die Transformation zählen die Experten Advanced Analytics einschließlich künstlicher Intelligenz und Machine Learning (48 Prozent), die Automatisierung und Rationalisierung von Prozessen (47 Prozent) sowie ein verbessertes Management von Kundendaten (45 Prozent).

Die Studie ergab zudem, dass mehr als die Hälfte der befragten Unternehmen bereits KI und maschinelles Lernen einsetzen oder innerhalb der nächsten zwölf Monate damit beginnen werden. Den Umfrageteilnehmern zufolge werden diese Technologien derzeit am häufigsten für Prozessautomatisierung (62 Prozent), Prozessoptimierung (58 Prozent) und die Beurteilung der Kreditwürdigkeit (58 Prozent) verwendet.

„Die erfolgreiche Umsetzung von Kreditrisikotransformation ist ein bisschen so, als würde man ein Flugzeug umbauen, während es gerade fliegt. Risikoexperten sind sich bewusst, dass erfolgreiche Digitalisierungsprojekte umfangreiches Fachwissen über Advanced Analytics und deren Integration in bestehende Geschäftsprozesse erfordern. Das aber braucht Zeit“, erklärt Troy Haines, Senior Vice President und Head of Risk Research and Quantitative Solutions bei SAS.

SAS

Banken sind traditionell an einem schnellen ROI interessiert – die Tatsache, dass sie die rasche Kreditrisikotransformation zu einem zentralen Geschäftsziel machen, zeigt den extrem hohen Stellenwert von Kreditrisikomessung.“

Troy Haines, Senior Vice President bei SAS

SAS-Vertreter glauben, dass das Verständnis und die praktische Anwendung von Advanced Analytics entscheidende Wegmarken auf dem Weg zur Nutzung des vollen Potenzials der Kreditrisikotransformation seitens der Banken sind. So erklärt etwa Zeynep Salman, Head of Risk Decisioning für EMEA bei SAS. „Technologien, die heute noch Stolpersteine sind, werden künftig zu wichtigen Bausteinen für ein zukunftsfähiges Bankgeschäft, das Kunden schnelle, intelligente und zugängliche Prozesse bietet.“

Banken haben bei ihren Aktivitäten rund um eine erfolgreiche Kreditrisikotransformation erhebliche Fortschritte gemacht. Doch es gibt noch viel zu tun, speziell im Hinblick auf die Integration von KI und Machine Learning, bei einem verbesserten Kundenmanagement und beim Optimieren von Kreditentscheidungen.“

Christopher Donohue, Managing Director GARP Benchmarking Initiative

Die gesamte Studie steht zum kostenlosen Download nach Angabe der Kontaktdaten zur Verfügung.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/149270

Schreiben Sie einen Kommentar