Die Kooperation von Banken und Versicherungen ist nichts neues – fast jede fünfte Lebensversicherung wird inzwischen über eine Bank abgeschlossen. Die Digitalisierung dieses Vertriebsmodells schafft völlig neue Potenziale, die laut Friendsurance noch viel zu selten genutzt werden. Insbesondere InsurTechs könnten hier einen wertvollen Beitrag leisten, um Chancen zu realisieren. Dazu hat der Plattformanbieter ermittelt, welche Kooperationen es bereits gibt.

Die Digitalisierung der Bancassurance öffnet InsurTechs die Tür als dritten Partner bei Kooperationen von Banken und Versicherungen, wie der aktuelle Überblick zeigt. Friendsurance

Gerade im Bereich Altersvorsorge sind sich Banken und Versicherungen ganz nahe: Lebensversicherungen oder Riester-Renten-Verträge sind beliebte Möglichkeiten, Kapital anzusparen und anzulegen. Dementsprechend haben die Institute bereits vor vielen Jahren Kooperationen mit Versicherern geschlossen, die ihnen ermöglichten, entsprechende Produkte ins Portfolio zu nehmen.

Lukrative Kooperation

Diese Form der Zusammenarbeit – Bancassurance genannt – bot für Versicherungen bislang einfach einen zusätzlichen Vertriebskanal. Banken konnten in den Filialen eine für sie selbst attraktive Erweiterung des eigenen Angebots präsentieren, gerade Lebensversicherungsprodukte glänzen mit höheren Verkaufspreisen bzw. Provisionen. Der Gesamtverband der Deutschen Versicherungswirtschaft meldete beim Neugeschäft von Lebensversicherungen einen Anteil der Banken von 18,6 Prozent.

Weniger Banken-nahe Produkte blieben deutlich dahinter: bei Schadens- und Unfallversicherungen waren es nur 5,1 Prozent und lediglich 4,2 Prozent der Krankenversicherungen. Insgesamt wächst dieser Vertriebsweg rasant: Laut einer McKinsey-Analyse von 27 Märkten verzeichnete Bancassurance von 2012 bis 2019 ein weltweites Prämienwachstum von 3,6 Prozent pro Jahr bei Lebensversicherungen und von 5,3 Prozent bei Nichtlebensversicherungen.

Druck Richtung Digitalisierung steigt

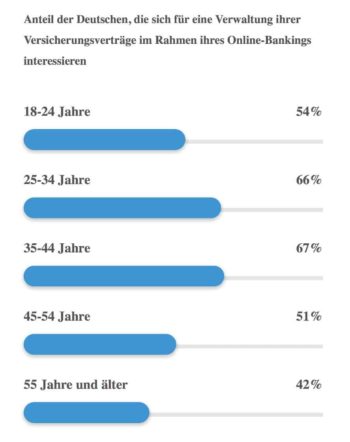

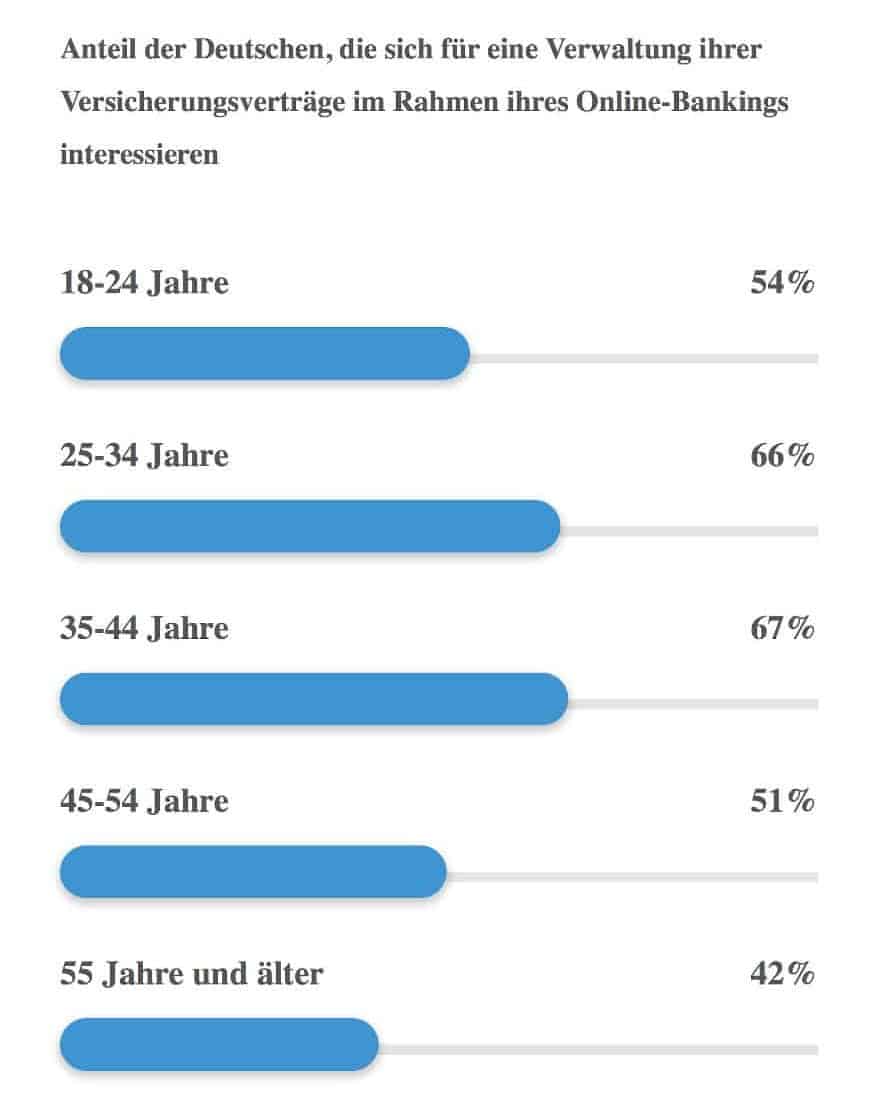

Yougov / Friendsurance

Angesichts dieser Wachstumsraten scheint es wenig Druck zu geben, die bisherige Zusammenarbeit weiterzuentwickeln. Dabei gibt es dafür durchaus handfeste Gründe. So verlieren sowohl Bankfilialen als auch Versicherungsmakler an Attraktivität für Kunden. Diese wollen ihre Finanzgeschäfte zunehmend digital abwickeln. Ein Trend, der sich schon vor Corona entwickelte, durch die Pandemie aber weiter verstärkt wird. Der Filialvertrieb von Versicherungen stößt daher an Grenzen, ebenso der Vertrieb von Geldanlageprodukten über das Maklernetz. Zudem stehen beide Seiten unter hohem Ertragsdruck und müssen ihre Effizienz verbessern.

Dementsprechend sollten die Kooperationspartner stärker darauf hinarbeiten, Bancassurance zu digitalisieren, fordert Tim Kunde, Mitgründer und Geschäftsführer von Friendsurance. Er verweist darüber hinaus auf die zusätzlichen Möglichkeiten, die sich aus der PSD2-Richtlinie ergeben: Versicherer und andere Drittanbieter seien nun in der Lage, über standardisierte Schnittstellen (APIs) auf Bankkontodaten zuzugreifen, wenn der Kunde sie dazu autorisiert.

Digital kann mehr

Ein besseres Bild über die Bedürfnisse des Kunden und die Möglichkeit, die Kontaktfrequenz mit Hilfe personalisierter, relevanter Angebote zu steigern, sind nur einige der Vorteile, die sich für Versicherer daraus ergeben. Banken können die Angebote in ihre eigenen Plattformen integrieren, und der Kunde gewinnt an Komfort, indem er seine Finanzgeschäfte – bei Banken und Versicherungen – zusammenführen kann und hier attraktive Services nutzen kann.

So könnten über intelligente Algorithmen aus Kontobewegungen versicherungsrelevante Informationen erkannt und zugehörige Versicherungsdokumente bereitgestellt werden. Ändern sich die Lebensumstände, sind unter Umständen Änderungen an Policen nötig – wenn es beispielsweise Familienzuwachs gibt. So könnte eine entsprechende Beratung ausgelöst werden, wenn erstmals eine Kindergeld-Überweisung auf dem Konto registriert wird.

Schneller Weg zu digitaler Bancassurance

Bereits die traditionelle Offline-Bancassurance hat ein weltweites Beitragsvolumen von 648 Milliarden Euro pro Jahr. Die digitale Transformation dieses Geschäftes benötigt integrierte Lösungen, an denen sowohl Banken als auch Versicherer beteiligt sind. Doch die Entwicklung eigener Bancassurance-Plattformen ist oft sehr zeit- und kostenintensiv.

Friendsurance

„Unserer Einschätzung nach ist das Potenzial von digitaler Bancassurance noch sehr viel größer, wenn durch sinnvolle Integrationen die enorme Datenfülle, hohe Interaktionsfrequenz und Convenience aus Online- und Mobile-Banking in voller Breite genutzt werden.“

Tim Kunde, Friendsurance

Für etablierte Banken und Versicherer sei es daher eine sinnvolle Alternative, mit InsurTech-Unternehmen zusammenzuarbeiten, so der Friendsurance-CEO. Diese verfügten über die Technologie, das digitale Know-how und die regulatorischen Möglichkeiten, um in kurzer Zeit und mit vertretbarem Kostenaufwand digitale Bancassurance-Lösungen zu entwickeln und umzusetzen.

Verschiedene Integrationsmodelle möglich

Friendsurance (Website) registriert bereits seit 2017 in der gesamten DACH-Region (Deutschland, Österreich, Schweiz) einen Trend, dass die bisherigen Kooperationen um InsurTechs ergänzt werden: ein Versicherungsunternehmen als Produktanbieter, eine Bank als Vertriebsweg und ein digitaler Anbieter, der die technische Lösung bereitstellt. Einige Anbieter stellen White-Label-Plattformen zur Verfügung, die sich nahtlos in die eigenen Systeme integrieren lassen.

Das 2010 gegründete Unternehmen ist nach eigenen Angaben einer der Anbieter, die am längsten am Markt sind. Das InsurTech hat bereits für mehrere große Banken und Versicherungsunternehmen digitale Bancassurance-Plattformen entwickelt, darunter Deutsche Bank sowie die R+V Versicherung. Mit weiteren Partnern aus den Top 10 der deutschen Banken und Versicherungen sei Friendsurance derzeit in der Testphase, so Tim Kunde. Ausgestattet sowohl mit einer Makler- wie auch mit einer Vertreterlizenz könne das InsurTech verschiedene Kooperationsmodelle anbieten. hj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/111307

Schreiben Sie einen Kommentar