Digitalisierung bedeutet „Hyper-Personalisierung“ – Banken drohen Umsatzdefizite von 951 Mio. USD

Cognizant

Algorithmen, Automatisierung und Künstliche Intelligenz (KI) – die Wettbewerbsgrundlage zwischen den Unternehmen des Banken- und Finanzsektors erweitert sich. Es geht nicht mehr nur um das Instrumentarium von Preisen, Produktmerkmalen, Servicequalität, neuen Produkten und Markenbildung, sondern auch um eine ganz neue Kategorie: „Hyper-Personalisierung“. Die aktuelle Cognizant-Studie „The Work Ahead, Seizing the Digital Advantage in Banking and Financial Services“(PDF) versucht den Wert der Hyper-Personalisierungswelle für die Finanzdienstleister angesichts des sich beschleunigenden digitalen Wandels zu bewerten.

Die FinTech-Szene in Europa nutzt bereits die Welle der Hyper-Personalisierung. Neue Startups verändern immer wieder den Erwartungshorizont der Kunden und fordern damit traditionelle Unternehmen heraus. Wer mithalten wolle, muss die Prozesse überall im Front-, Middle- und Backoffice erneuern, so Cognizant in der aktuellen Studie für die 333 Führungskräften von Kreditinstituten und Finanzdienstleistern in 18 Ländern telefonisch befragt wurden.

Das Banking-Erlebnis zählt

Die neuen Player fokussieren sich auf das Banking-Erlebnis der nächsten Generation, das im Bereich Social-Media-Funktionalität angesiedelt ist, dort, wo die etablierten Platzhirsche Mühe haben, mitzuhalten. Die Herausforderung für die traditionellen Banking- und Finanzdienstleister besteht darin, die eingebürgerte, auf Transaktionen beruhende Beziehung zu den Kunden hinter sich zu lassen und personalisierte, integrierte Dienstleistungen anzubieten, …

… um in diesem Bereich auf die Gewinnerseite zu wechseln: Dies ist nur durch Partnerschaften, Ko-Kreation und beschleunigte Innovationszyklen erreichbar.“

Cognizant sagt vorher, dass Organisationen, die heute 70 oder 80 Prozent ihres IT-Budgets für die Aufrechterhaltung ihrer Infrastruktur verwenden – in absehbarer Zeit ‚die Lichter ausgehen‘. Die Unternehmen müssen ihre IT-Mittel anders, das heißt zur Bewältigung der digitalen Herausforderung einsetzen.

Cognizant

Einige der Banking- und Finanzdienstleister haben den Schritt hin zur Digitalisierung bereits in Angriff genommen und setzen digitale Tools oder Technologien ein, um auf neuen Wegen ihre Zukunft zu sichern. Sie haben bereits erkannt, wie Marktanteile gehalten, Umsätze hinzugewonnen und die Kostenstrukturen verändert werden müssen. Die Studie beleuchte nun, dass sich neue Strategien bezahlt machen:

Die untersuchten Banking- und Finanzdienstleister geben mehr für die Digitalisierung aus – und profitieren mehr davon – als der Branchendurchschnitt von Befragten aus Einzelhandel, Biowissenschaften und Fertigungsindustrie.“

Für das Jahr 2020 wird erwartet, dass Unternehmen des Banking- und Finanzsektors 16 Prozent ihrer Gesamteinnahmen jährlich für digitale Initiativen ausgeben.

12 Prozent Mehrerlöse für 2018 durch Investitionen heute

Finanzdienstleister sind dabei, jeden Aspekt ihres Geschäfts zu digitalisieren: von der Erstellung von Angeboten über die Bearbeitung von Kreditanträgen bis hin zu den Prozessen der Kontenabstimmung und des Auditing. Zudem zeigt die Auswertung der Rückmeldungen der 333 von Cognizant befragten Unternehmen, dass beschleunigte Investitionen in digitale Tools, Technologien und Arbeitsweisen schon 2018 12 Prozent Mehrerlöse zur Folge haben können, gegenüber fünf Prozent heute. Das entspricht einem globalen Wachstumspotenzial von 180 Milliarden USD pro Jahr. Die für 2018 prognostizierte gesamtwirtschaftliche Wirkung für die untersuchten Finanzinstitute (Umsatzsteigerungen plus Kosteneinsparungen) liegt bei 542,4 Milliarden USD.

Cognizant

Ein zu geringes Innovationstempo sowie der Widerstand gegen Experimente und neue Partnerschaften wird die Fähigkeit einer Organisation, digitale Geschäftschancen zu nutzen, zerstören. Die digitale Wirtschaft zu meistern, wird unerlässlich sein. Wer seiner digitalen Präsenz nicht zu höchster Priorität verhilft, sie heute nicht vertieft, verbreitert, stärkt, ausweitet oder verbessert, spielt nach den Regeln von gestern.“

Euan Davis, Cognizant

Digitale Vorreiter haben gegenüber digitalen Nachzüglern einen Vorteil von 140 Prozent

Die Studie bestimmt auch den Vorteil, den digital führende Unternehmen gegenüber ihren Konkurrenten haben. Digitale Vorreiter sind Unternehmen, die mehr in Technologien investiert und von höheren Renditen berichtet haben. Unternehmen, die zögerlich in die Digitalisierung investieren, berichten von einer durchschnittlichen wirtschaftlichen Auswirkung von drei Prozent der aktuellen Umsätze pro Jahr, während digitale Vorreiter als Folge der Digitalisierung eine Wirkung von sieben Prozent feststellen. 2015 betrug der „Nachteil für Zauderer“ für den durchschnittlichen Finanzdienstleister rund 192 Millionen USD pro Unternehmen; 2018 wird dieser Betrag auf gewaltige 951 Millionen USD anwachsen. Schlussendlich wird kein Unternehmen der digitalen Transformation entgehen können und wer in diesem Wandlungsprozess keine klare Strategie verfolgt, wird in den nächsten zehn bis 15 Jahren in raue Gewässer geraten.

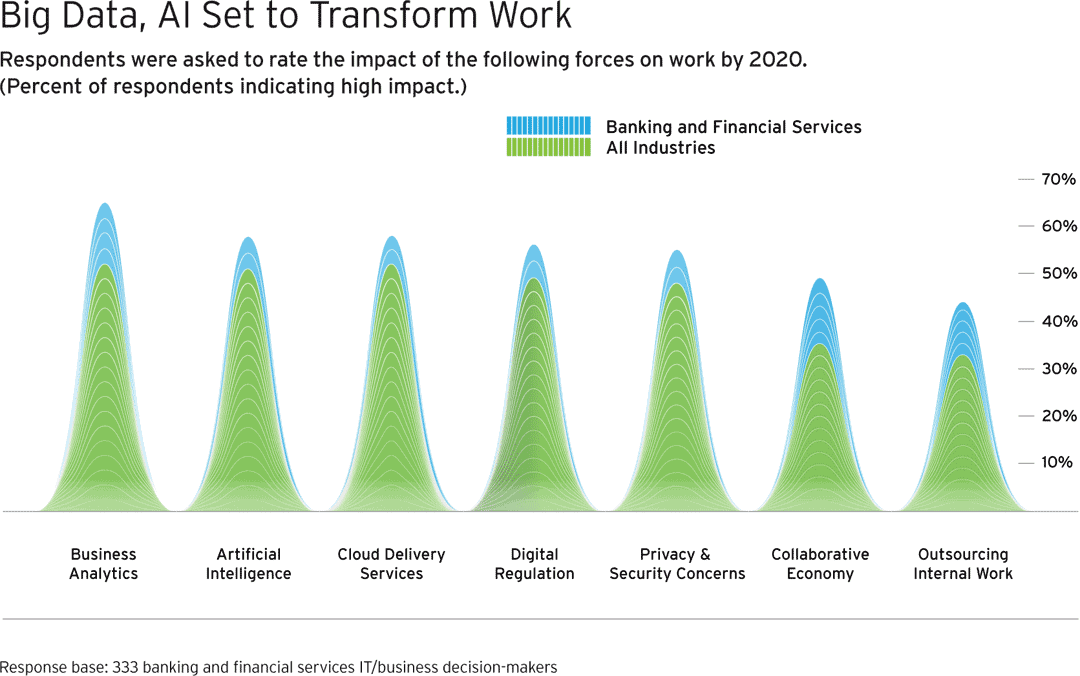

Big Data und Künstliche Intelligenz werden die Zukunft der Arbeit bestimmen

Auf die Frage, welche Technologie ihr Arbeitsleben bis 2020 am meisten beeinflussen werde, nannten 63 Prozent der befragten Führungskräfte in Kreditinstituten und bei Finanzdienstleistern wenig überraschend die wirtschaftlichen Vorteile einer effizienten Datenanalyse an erster Stelle.

Cognizant

Interessanterweise wurde Künstliche Intelligenz mit 58 Prozent bereits an zweiter Stelle genannt, wobei die Befragten äußerten, dass sie erhebliche Auswirkungen auf ihre Arbeit erwarteten, während im Durchschnitt anderer Wirtschaftszweige nur 51 Prozent dieser Ansicht waren. Kreditinstitute sind zusätzlich bestrebt, menschliche Irrtümer auszuschließen und die Komplexität veralteter Technologien und Betriebsabläufe zu ersetzen, so den Kundenservice zu optimieren und eine erweiterte Personalisierung zu bieten. In diesem Zusammenhang gewinnt KI an Bedeutung, da sie eine nahtlose und abgestimmte Interaktion mit den Kunden ermöglicht.

Banken fürchten die von der Digitalisierung ausgehenden Sicherheitsbedrohungen

Trotz der offensichtlichen wirtschaftlichen Vorteile der Digitalisierung und des verbesserten Kundendienstes befürchten 87 Prozent der Befragten im Banking- und Finanzsektor, dass ihre Kunden mit fortschreitender Digitalisierung auch höheren Betrugs- und Diebstahlrisiken ausgesetzt sind. Verlust von Privatsphäre und Sicherheit als Folge der Digitalisierung zählen zu den anhaltenden Sorgen. Ein einziger Fehler könnte das Vertrauen der Kunden irreparabel beschädigen, und zudem sieht die für Mai 2018 geplante Verabschiedung eines neuen Datenschutzgesetzes („General Data Protection Regulation“, GDPR) vor, dass die Verantwortung für die Datensicherheit vollständig bei den Unternehmen liegen soll.

Cognizant

Finanzdienstleister werden unter Beweis stellen müssen, dass sie mit den Daten ihrer Kunden verantwortlich umgehen und das Vertrauen nicht beschädigen. Das heißt auch, dass sie die entsprechenden Zustimmungen zur Verarbeitung der Daten einholen, vollkommen transparent die Nutzung darlegen, dem Verlangen nach Löschung von Daten nachkommen und Kunden innerhalb von 72 Stunden über Sicherheitsverletzungen benachrichtigen müssen. Wenn sie sich nicht daran halten, sieht das Gesetz heftige Bußgelder vor – zusätzlich zum Verlust des Vertrauens ihrer Kunden. Demzufolge wird es für Unternehmen wichtiger denn je sein, in der digitalen Welt das Vertrauen der Kunden zu gewinnen und zu erhalten.

Die aktuelle Cognizant-Studie „The Work Ahead, Seizing the Digital Advantage in Banking and Financial Services“ kann hier kostenlos und ohne Registrierung heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/46419

Schreiben Sie einen Kommentar