DK warnt vor „unkonditionierter Einführung“ eines Digitalen Euro

Noch bevor die EZB ihre Pläne zur digitalen CBDC in der Euro-Zone vorstellt, hat sich die Deutsche Kreditwirtschaft (DK) zu Wort gemeldet. Der digitale Euro allein ist der DK nicht genug. Sie fordert die EZB auf, das Thema größer zu denken – als digitales Finanz-Ökosystem mit Anbindung an DLTs. Auf der anderen Seite will der Bankenverband Pflöcke einschlagen, um das eigene Geschäftsmodell zu sichern.

DK

Schon lange befasst sich die Europäische Zentralbank (EZB) mit dem Konzept eines Digitalen Euro. Nach umfangreichen Konsultationen und Beratungen in verschiedenen Arbeitskreisen der EZB soll Mitte Juli das Ergebnis vorgestellt werden. Allgemein rechnen Marktexperten damit, dass im Euro-Raum weitgehend Einigkeit darüber herrscht, eine digitalisierte Zentralbankwährung (Central Bank Digital Currency, CBDC), einzuführen. Spannend ist die Frage, in welchem Zeitraum und unter welchen Bedingungen. Dazu hat die Deutsche Kreditwirtschaft, ein Zusammenschluss der fünf deutschen Bankenverbände, ein eigenes Positionspapier vorgelegt (Download).

Grundsätzlich pro Digitalem Euro

Die Einführung des Digitalen Euro wird von der DK im Grundsatz begrüßt. Der Spitzenverband sorgt sich jedoch um die Ausgestaltung und befürchtet, dass die EZB mit ihren Plänen zu kurz springt. Sie hat daher ein Konzept entworfen, das nach eigenen Worten „weit über die Idee des digitalisierten Zentralbankgeldes hinausreicht“.

Als Ausgangspunkt stellt die DK drei Forderungen auf. Der Digitale Euro müsse:

- für Verbraucher so einfach zu händeln sein wie Bargeld,

- für Unternehmen zukunftsfähig einsetzbar sein und

- gut eingebettet sein in das fein austarierte europäische Finanzsystem.

DK

CBDC mit DLT verbinden

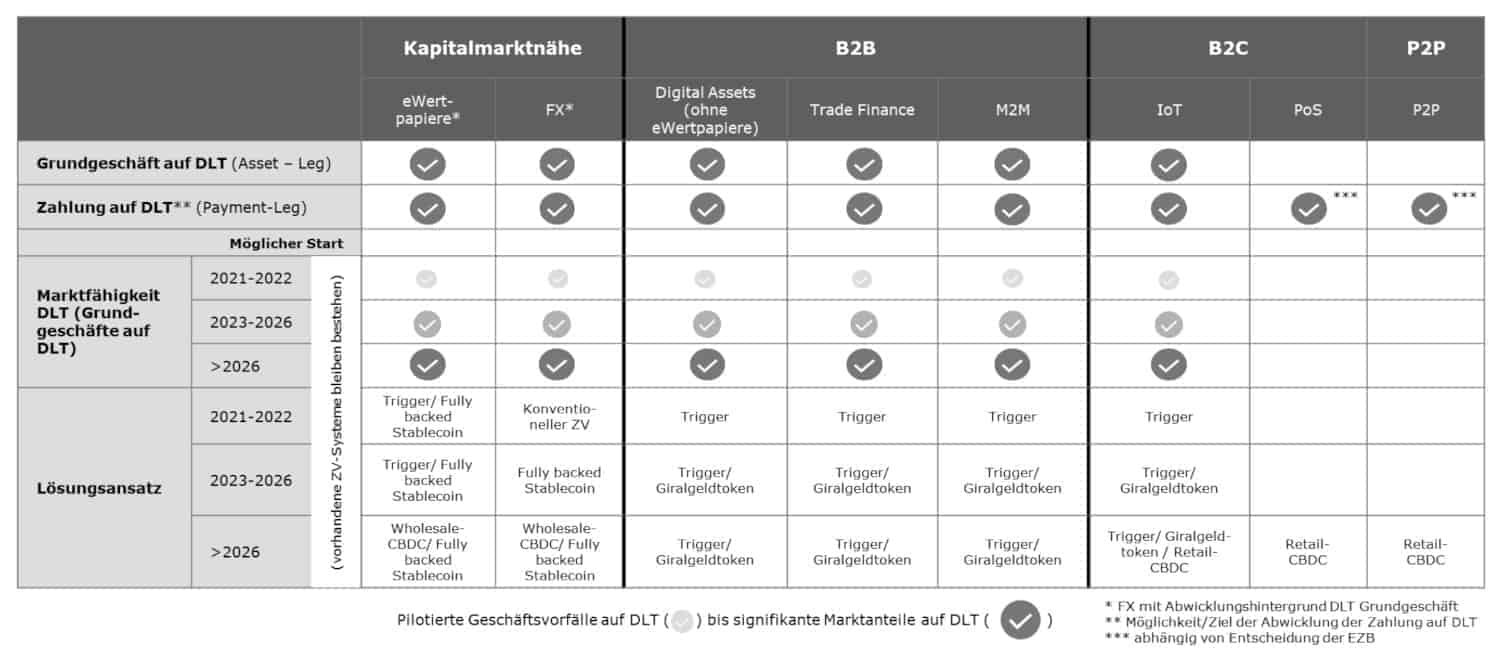

Zudem sehen die Bankenverbände die Notwendigkeit, das Ökosystem des digitalen Geldes auf mehrere Säulen zu stellen. Denn um die Souveränität Europas zu sichern, brauche man für das digitale Ökosystem innovative Geldformen – „sonst wird das nichts“, assistiert der Bankenverband in seiner Videobotschaft auf Twitter. Die DK schlägt daher vor, gleich drei Elemente des digitalen Geldes einzuführen:

- Retail-CBDC für den privaten Gebrauch,

- Wholesale-CBDC für Banken und Sparkassen sowie

- Giralgeldtoken für den Einsatz in der Industrie.

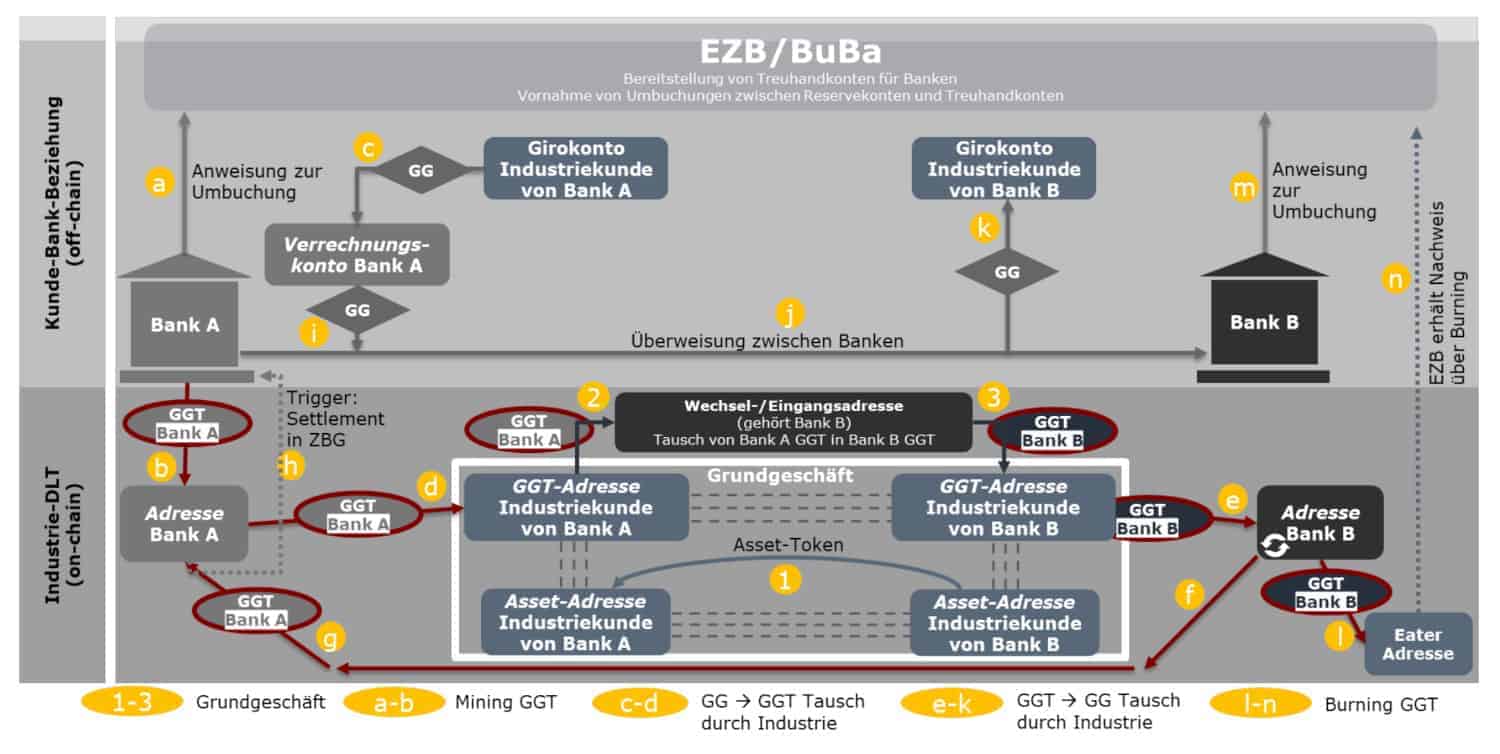

Während die erste Säule wie elektronisches Bargeld zu betrachten ist, dienen die beiden anderen bereits bestehenden und noch zu entwickelnden Trigger-Lösungen, die automatisierte Zahlungen ermöglichen. Dahinter steht der Gedanke, die CDBC für DLT-Anwendungen nutzbar zu machen. Denn nach bisher bekanntgewordenen Überlegungen wird die EZB möglicherweise beim Digitalen Euro von DLTs Abstand nehmen. Das Konzept der DK könnte hier trotzdem eine Brücke schlagen.

Auf diese Weise könnte der Digitale Euro beispielsweise in Smart Contracts eingesetzt werden. Darüber hinaus sollte eine Erweiterung von TARGET2 um eine Trigger-Chain in Erwägung gezogen werden. Zudem müssten der zivil- und zahlungsrechtliche Rahmen angepasst werden, um beispielsweise programmierte Zahlungen („Smart Contracts“) auf eine sichere juristische Grundlage zu stellen, so einige weitere Forderungen.

DSGV

Mit der zunehmenden Digitalisierung und Automatisierung von Prozessen eröffnen sich für Europas Unternehmen ganz neue Möglichkeiten. Die Kreditwirtschaft steht bereit, mit innovativen Geldformen neue Lösungen für ihre Unternehmenskunden anzubieten. Die EZB muss den Rahmen dafür so setzen, dass Europas Kreditwirtschaft und Realwirtschaft die neuen Möglichkeiten sinnvoll ausschöpfen können.“

Dr. Joachim Schmalzl, Geschäftsführendes Vorstandsmitglied des DSGV, im Namen der DK

Schutz des eigenen Geschäftsmodells

Das Retail-CBDC, das die Zentralbank herausgibt, sollen Privatpersonen im Euroraum wie Bargeld für Zahlungen im Alltag verwenden können – sowohl anonym als auch offline. Kreditinstitute stellen den Menschen in Europa dafür elektronische Portemonnaies, sogenannte „CBDC-Wallets“, zur Verfügung, so das DK-Konzept.

Um mögliche negative Folgen für Wirtschaft und Verbraucher zu vermeiden, sollte das Design der Retail- CBDC mit Bedacht gewählt werden. Die unkonditionierte Einführung einer Retail-CBDC könnte zu einer Disintermediation der Banken führen, warnt der Spitzenverband. Mögliche Folgen wären Einschränkungen bei der Kreditvergabe, höhere Finanzierungskosten der Realwirtschaft und damit Störungen des Wirtschaftswachstums.

Darüber hinaus empfiehlt die DK eine Mengenbeschränkung der CBDC-Wallet, festgelegt auf EU-Ebene. Neben einem Bedeutungsverlust der Banken soll so auch einem möglichen Bank Run vorgebeugt werden. Ohne sich selbst festzulegen, verweist die DK auf einen Vorschlag der EZB von 3.000 Euro sowie die durchschnittliche im Umlauf befindliche Bargeldmenge pro Kopf von 4.000 Euro. Im Rahmen dieser Grenzen sei den beschriebenen Gefahren ein wirkungsvoller Riegel vorgeschoben.

Natürlich ist damit auch eine klare Aussage zur eigenen Rolle in einer digitalen Zukunft verbunden: „Auch wenn der digitale Euro wie Bargeld gesetzliches Zahlungsmittel wird, sollte die Ausgabe von Geld im bewährten zweistufigen Bankensystem Aufgabe der Kreditinstitute bleiben“, erklären die Experten der fünf kreditwirtschaftlichen Spitzenverbände.

DK

Vorteile für die Industrie

Eine Wholesale-CBDC sieht die DK als unerlässlich an, um die Vorteile der DLT im Kapitalmarktumfeld vollumfänglich nutzen zu können. Dazu muss neben dem Wertpapier-Settlement auch der korrespondierende Zahlungsverkehr in Zentralbankgeld auf der DLT stattfinden können.

Eine deutlich schnellere Alternative sei jedoch, die bestehende TARGET2-Architektur durch privatwirtschaftliche Verrechnungssysteme, die auf eine dort hinterlegte Liquidität zugreifen, für Anforderungen DLT-basierter Kapitalmarkttransaktionen nutzbar zu machen. Das Eurosystem sollte entsprechende privatwirtschaftliche Initiativen in Bezug auf Time2Market unterstützen, fordern die Bankenverbände.

Den Fokus des Giralgeldtoken sehen sie in der fortwährenden Digitalisierung von Geschäftsprozessen der Industrie 4.0. Diese gelte es zeitnah und effektiv zu unterstützen, beispielsweise automatisierte Zahlungen von Maschine zu Maschine. Ebenso sollte damit der schnell wachsenden Bedeutung von Digital Assets und der Digitalisierung von Außenhandelsgeschäften Rechnung getragen werden. Hier wie in der Industrie sehen die Banker Bedarf für programmierbare Zahlungen über Smart Contracts, die mehr Transparenz schaffen, Automatisierungen ermöglichen und nicht zuletzt der Digitalisierung zahlreicher analoger Prozesse dienen können.

Nach den Vorstellungen der DK wäre der Giralgeldtoken als Weiterentwicklung des heutigen Giralgeldes auf DLTs einsetzbar und würde eine flexible Liquiditätsversorgung der Wirtschaft sowie Giralgeldschöpfung ermöglichen – zumindest wenn es dazu einen europaweiten regulatorischen Rahmen sowie einheitliche Standards gibt.

Wettbewerb zu eYuan, Diem & Co.

Mit dem Aufkommen erster Central Bank Digital Currencies (CBDCs) in Schweden, auf den Bahamas und vor allem in China, aber auch privater Lösungen wie des Diem als „Facebook-Währung“ sieht die DK die Debatte um einen Digitalen Euro weiter angeheizt. Sich dem Wettbewerb in diesem Sektor – insbesondere aus China – nicht zu stellen, hieße, die digitale und monetäre Souveränität Europas zu gefährden, warnt der Verband.

Diesen Punkt bestätigt auch ein Studienpapier der Deutschen Bank (Download). Studienautorin Heike Mai nennt auch eine Ausgestaltung mit höherem Datenschutz als Vorteil, der beispielsweise eine gute Wettbewerbssituation mit den amerikanischen Karten-Riesen ermöglichen würde. Sie zweifelt jedoch am Erfolg des Digitalen Euro, wenn die Wallets – wie von der DK gefordert – eine Mengenbeschränkung enthalten würden. Und auch in einem weiteren Punkt bleibt sie kritisch: Eine Stärkung des Euro gegenüber anderen Währungen – sei es eine andere Zentralbank-/Fiat-Währung, eine Krypto-Währung oder ein Global Stable Coin – in und außerhalb Europas wäre in diesem Fall wohl eher Wunschdenken. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/122232

Schreiben Sie einen Kommentar