„First Principal Banking“ – First-Principles-Thinking für Banken weitergedacht …

adesso

First-Principles-Design öffnet das Tor für neue und innovative Lösungen, indem es die Welt von Altlasten und den damit verbundenen realen oder wahrgenommenen Einschränkungen befreit. Die grundsätzliche Frage ist dabei: „Wie kann ich ein Problem – mit dem heutigen Wissen am besten – ausgehend von den grundlegenden Kernannahmen lösen?

von Dr. Mehrdad Jalali-Sohi, adesso SE

Was ist First-Principles-Thinking?

Wenn wir mit komplexen Problemen konfrontiert werden, denken wir normalerweise wie alle anderen. First-Principles-Thinking ist eine wirkungsvolle Methode, um aus dieser Herdenmentalität auszubrechen, über den Tellerrand hinauszublicken und völlig neue Lösungen für bekannte Probleme zu entwickeln.

First-Principles-Thinking ist definiert als ein Denkprozess, bei dem versucht wird, ein Problem oder eine Sache auf Basis dessen Ursachen zu verstehen, anstatt sich an Vermutungen, Annahmen, Überzeugungen usw. zu klammern. Diese Methodik wurde von dem griechischen Philosophen Aristoteles erstmals definiert, um die Dinge auf Basis derer ursprünglichen Existenzursachen zu verstehen. Einer der Pioniere des First-Principles-Thinking in der Technikwelt ist Elon Musk, der nach seinen eigenen Angaben diese Vorgehensweise für die Entwicklung seiner SpaceX Raketen-Technik verwendete und so die Raumfahrttechnik im Kostenbereich revolutionierte.

First-Principles-Design

First-Principles-Design ist die Anwendung des First-Principles-Thinking in der Produktwelt.“

First-Principles-Design ist die Anwendung des First-Principles-Thinking in der Produktwelt.“

Dabei muss ein Produkt oder Konzept in seine grundlegenden Kernelemente zerlegt werden, um dann ausgehend von diesen grundlegenden Elementen über neue Lösungen nachzudenken.

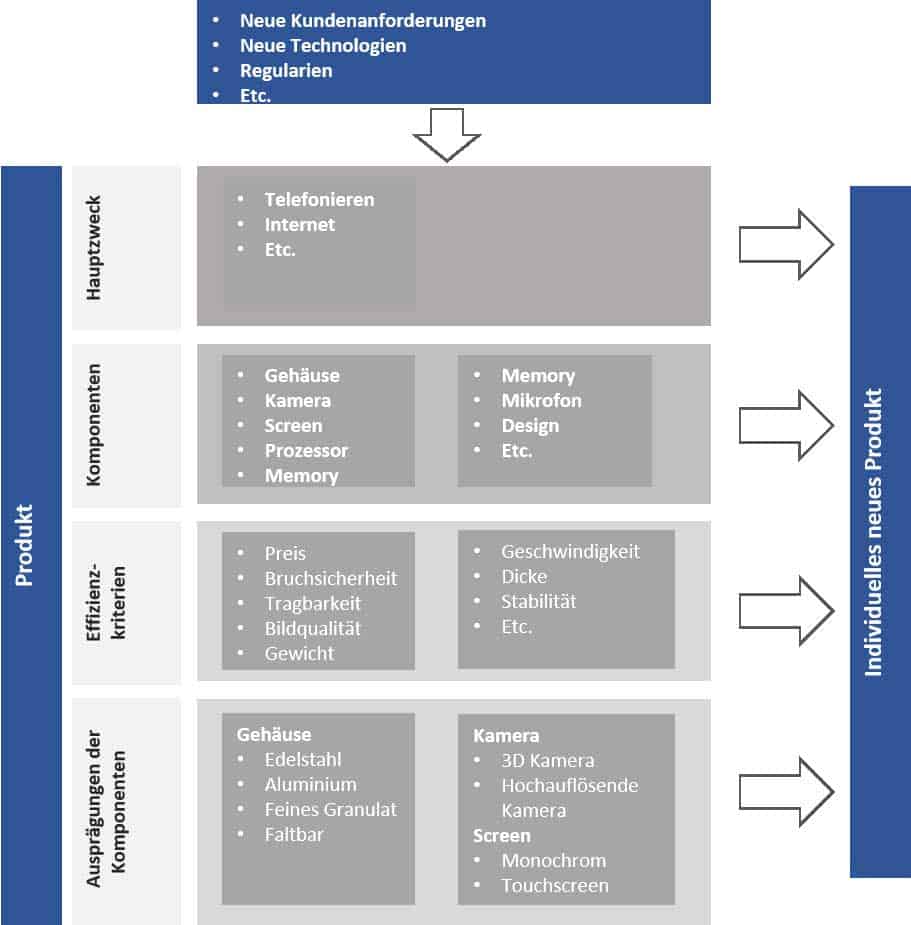

In der Produktwelt können die verschiedenen Ursachen für die Existenz von Produkten in vier Bereiche aufgeteilt werden. Das sind Hauptzweck, Komponenten, Ausprägungen der Komponenten und Effizienz Kriterien:

- Hauptzweck: Was ist der Hauptnutzen des Produktes?

- Komponenten: Aus welchen Komponenten besteht das Produkt?

- Ausprägungen: Welche Ausprägungen können die Komponenten besitzen?

- Effizienzkriterien: Was sind die Effizienzkriterien?

Produkte können als das Zusammensetzen der vier obengenannten Ursachen verstanden werden, was sich in Form von Produkten (Hardware, Software, Geräte etc.) und Lösungen manifestiert, die ein oder mehrere Probleme lösen. Die oben genannten Komponenten sind exemplarisch in der Abbildung 1 für das Handy als Produkt zusammengestellt:

adesso

Sobald die Grundelemente eines Produktes bekannt sind, können neue innovative Lösungen auf Basis der bekannten Probleme entworfen werden, indem geeignete Änderungen in verschiedenen Schichten der Abbildung 1 vorgenommen werden.

Vorgehensweise

Normalerweise sind bei allen existierenden Lösungen trotzdem Probleme dabei, die zu lösen gilt. Ist der wirtschaftliche Reiz groß genug und die neue Lösung gut genug, ist es möglich, daraus ein Geschäft zu generieren. Um in einem konkreten Szenario Einblick zu gewinnen und Potenziale zu suchen, sollten einige initiale Fragen gestellt werden.

- Was ist der Hauptzweck der existierenden Lösung?

- Was ist das Problem, das es zu lösen gilt?

- Was sind die Gründe für die Probleme?

- Sind alle Annahmen über das Umfeld richtig?

- Wie groß ist der wirtschaftliche Reiz bei der Lösung des Problems?

- Wie könnte das Business Model für die neue Lösung aussehen?

Dr. Mehrdad Jalali-Sohi verfügt über mehr als 25 Jahre Erfahrung im IT-Bereich und der Forschung. Nach seinem Studium an der Technischen Universität Darmstadt folgte eine langjährige Tätigkeit am Fraunhofer IGD als Wissenschaftlicher Mitarbeiter im Bereich IT-Sicherheit, woran sich weitere Stationen bei der Syracom AG als Senior Consultant und CGI als Management Consultant (Principal Architect) anschlossen. Seit über acht Jahren ist er nunmehr bei der adesso SE (Webseite) als Management Consultant tätig und sitzt hier an der Schnittstelle zwischen Business und Technologie. Sein technologischer Schwerpunkt sind moderne Architekturen, IT-Security, J2EE, SOA, Künstliche Intelligenz, API-Management, Cloud Computing, Mobile Computing sowie Zahlungssysteme und Blockchain.

Dr. Mehrdad Jalali-Sohi verfügt über mehr als 25 Jahre Erfahrung im IT-Bereich und der Forschung. Nach seinem Studium an der Technischen Universität Darmstadt folgte eine langjährige Tätigkeit am Fraunhofer IGD als Wissenschaftlicher Mitarbeiter im Bereich IT-Sicherheit, woran sich weitere Stationen bei der Syracom AG als Senior Consultant und CGI als Management Consultant (Principal Architect) anschlossen. Seit über acht Jahren ist er nunmehr bei der adesso SE (Webseite) als Management Consultant tätig und sitzt hier an der Schnittstelle zwischen Business und Technologie. Sein technologischer Schwerpunkt sind moderne Architekturen, IT-Security, J2EE, SOA, Künstliche Intelligenz, API-Management, Cloud Computing, Mobile Computing sowie Zahlungssysteme und Blockchain. Nach Beantwortung dieser ersten Fragen sollte es möglich sein zu beurteilen, ob es sich wirklich um ein lösbares Problem mit einem passablen wirtschaftlichen Reiz handelt. Jetzt muss tiefer analysiert werden, um eine mögliche Lösung für das Problem zu finden.

- Was sind die wichtigsten Komponenten der existierenden Lösung?

- Welche Komponenten sind für das Problem verantwortlich?

- Was kann man anders machen, um die Probleme zu lösen?

- Was sind die Hindernisse?

- Wie hoch ist der Aufwand, um das Problem zu lösen?

First-Principles-Design in der Finanzbranche

First-Principles-Design bei Finanzdienstleistungen hilft, die traditionellen Modelle, die man als Kernarchitektur des Bankwesens betrachtet, durch neue Services in der digitalen Welt zu ersetzten. Die überwiegende Mehrheit an Firmen, die diese Methodik nutzen, sind FinTechs, Start-ups, Technologieunternehmen wie Google, Amazon, Apple, AliBaba et cetera.

Traditionelle Banken nehmen die Bedrohung durch Disruptoren zwar wahr, sind aber nicht immer fähig, entsprechend zu handeln. Erstens sind etablierte Banken zumeist in ihren alten Strukturen verfestigt, zweitens sind die Entscheidungswege zu lang sowie der organisatorische Aufbau ungeeignet für entsprechende Reaktionen. Außerdem steht bei den Banken derzeit die Umsetzung immer neuer regulatorischer Anforderungen im Vordergrund.

Es gibt eine lange Liste von Diensten und Funktionen, die aus der Sicht des Verbrauchers eine Bank zu einer Bank machen. Abgesehen von Girokonten, Sparkonten und physischen Filialen sind die Dienste auf dieser Liste nicht unbedingt diejenigen, die Verbraucher tatsächlich über ihre Hausbank nutzen.

Eine Bank bietet im Grunde die folgenden drei Kerndienste an:

- Mittel zur Wertaufbewahrung

- Mittel, um Geld zu bewegen oder Werte zu übertragen

- Zugang zu Krediten

Die Banken bieten um diese drei Kerndienste herum zusätzliche Ebenen von Geschäftsfunktionen, Technologien, Menschen und Prozessen, um das Geschäft zu führen, auszubauen sowie gleichzeitig die Vorschriften einzuhalten.

Inzwischen werden viele innovative Komponenten im Bankwesen von neuen Playern und Herausforderern der Banken angeboten. Solche Firmen gewinnen die Kunden und definieren neu, wie und von wo die Verbraucher die neuen Bankdienstleistungen bekommen. Eine grafische Darstellung davon zeigt die Abbildung 2, wie sie von CBinsights entwickelt wurde.

CBiNSIGHTS

Mit dem Einsatz von First-Principal-Design konnten in den letzten Jahren viele neue Marktteilnehmer auf verschiedene Weise die Wertschöpfungsketten des Bankwesens aufbrechen und hatten große Auswirkungen auf eine Vielzahl von grundlegenden Funktionen des globalen Finanzsystems. Das folgende Beispiel zeigt, wie die Methode für die Lösung eines Problems im Bereich des internationalen Geldtransfers verwendet werden konnte.

Szenario: Der internationale Geldtransfer ist zu teuer und langsam

Was ist das Problem?

Die heutige globale Zahlungsinfrastruktur bewegt Geld von einem Zahlungssystem zu einem anderen durch eine Reihe von internen Buchtransfers zwischen Finanzinstituten. Da diese Buchtransfers für weltweite grenzüberschreitende Transaktionen über verschiedene Systeme mit einem geringen Maß an Koordination erfolgen, ist die Abwicklung von Geldern langsam. Der Transfer nimmt lange Zeit im Anspruch (3 bis 5 Tage), ist fehleranfällig und kostspielig. Der finanzielle Reiz bei der Lösung des Problems ist somit groß.

Eine Lösung, die bereitwillig von Banken akzeptiert würde, könnte täglich Millionen von Transaktionen betreffen und bietet somit einen großen finanziellen Anreiz.“

Was sind die Gründe für das Problem?

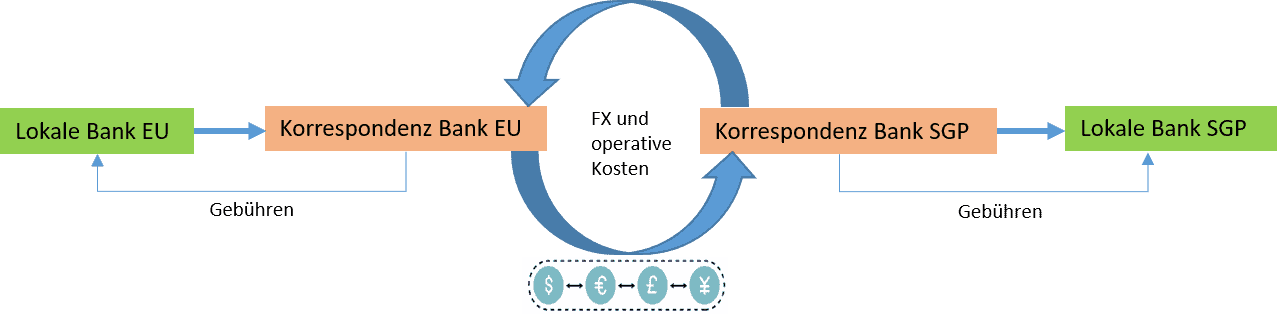

In diesem Beispiel einer grenzüberschreitenden Zahlung sendet eine Bank in Europa eine Zahlung an eine Bank in Singapur. Die EU-Bank führt eine Überweisung an eine lokale Korrespondenzbank durch. Die EU-Korrespondenzbank unterhält ein Nostrokonto bei einer Korrespondenzbank in Singapur und stellt Devisen für die Transaktion bereit. Ein Nostrokonto ist im Bankwesen ein Bankkonto, das von einer in- oder ausländischen Korrespondenzbank als Kontoführer für ein anderes Kreditinstitut als Kontoinhaber geführt wird.

Die Korrespondenzbank in Singapur belastet das Nostrokonto der EU-Korrespondenzbank und schreibt die Zielsumme in der lokalen Währung der empfangenden Bank durch eine Überweisung gut. Die Korrespondenzbanken stellen die FX und operative Kosten den lokalen Banken als Bearbeitungsgebühren in Rechnung.

adesso

In der Praxis Reserven in verschiedenen Währungen auf vielen Konten zu halten, ist kostspielig und gilt für die Banken als ungenutztes gebundenes Kapital. Die bei Korrespondenzbanken anfallenden Kosten für FX Operationen und das Parken von Devisen in verschiedenen Währungen für die Banken ist also das Hauptproblem, das es hier zu lösen gilt.

Wie kann man es anders machen?

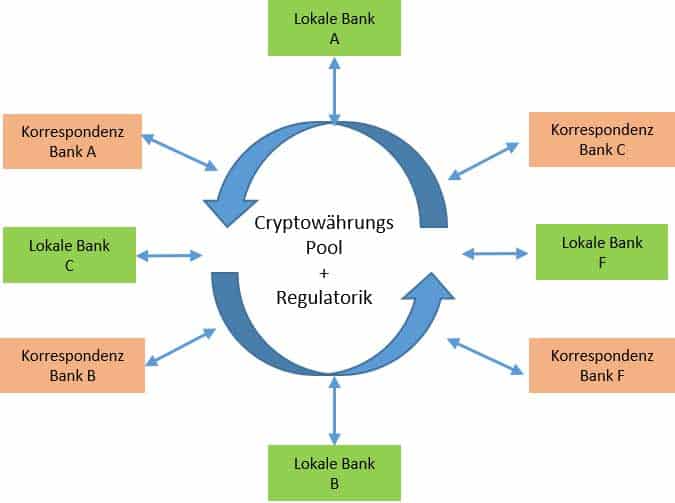

Digitale Assets auf Basis von Blockchain Technology können inzwischen überall auf der Welt einen Echtzeit-Wertaustausch, Liquidität auf Abruf, bereitstellen. Allerdings müssen diese Kryptowährungen und die mit Treasury- und Zahlungsvorgängen in Bezug stehenden Regularien im Bereich Zahlungsverkehr, wie zum Beispiel Basel-III-Konformität, eingehalten werden. Durch eine zentrale Instanz der Kryptowährung, die als Reserve für lokale Banken oder auch Korrespondenzbanken fungiert, können die mit Devisenumrechnung verbundenen Kosten erheblich gesenkt werden (siehe Abbildung 3).

adesso

Ein Beispiel für diesen Lösungsweg ist der XRP Pool von RippelNet, der auf dem nativen, digitalen Asset des Ripple-Konsensnetzwerks XPR basiert. XRP ermöglicht den völlig reibungslosen Werttransfer überall auf der Welt mit weniger Eintrittsbarrieren als das aktuelle Bankensystem.

Zusammenfassung und Ausblick

First-Pricipal-Design ist eine hervorragende Möglichkeit, neue und innovative Lösungen für komplexe neue und alte Probleme zu finden. Es ist auf viele Problembereiche anwendbar.“

First-Pricipal-Design ist eine hervorragende Möglichkeit, neue und innovative Lösungen für komplexe neue und alte Probleme zu finden. Es ist auf viele Problembereiche anwendbar.“

In diesem Artikel wurde erläutert, wie mit der Anwendung dieser Methode im Bankensektor begonnen werden kann. Einfach ausgedrückt liegt beim First-Principal-Design der Schlüssel zum Erfolg darin, zuerst das richtige Problem zu finden. Um eine gute Lösung zu liefern, muss man sich dann zunächst darauf konzentrieren herauszufinden, aus welchen Hauptmodulen die existierende Lösung besteht, welche Module für das Problem verantwortlich sind und was am wichtigsten ist, um die beste Lösung für den Kunden zu schaffen. Traditionelle Banken werden höchstwahrscheinlich nicht so schnell und effektiv auf digitale Innovationen reagieren können wie Start-ups. Für traditionelle Banken kann es aber trotz alledem nicht so weitergehen wie bisher, wenn sie in naher Zukunft relevant bleiben wollen. First-Principles-Design bietet einen guten Ausgangspunkt, um sich dieser neuen Realität zu stellen und sie anzugehen.Dr. Mehrdad Jalali-Sohi, adesso

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/134553

Schreiben Sie einen Kommentar