GFT: Smartphone-Geldbörse auf SEPA-Basis mit niedrigen Einstiegskosten für Banken

Rund 14 Millionen Bundesbürger können sich laut Hightech-Verband BITKOM vorstellen, beim Einkaufen künftig komplett auf ihre Geldbörse zu verzichten und nur noch mit dem Smartphone zu bezahlen. Ein gewaltiger Markt.

„Deutsche Banken und Sparkassen basteln derzeit noch an konkurrierenden Konzepten, statt eine schlagkräftige Allianz zu bilden und einen gemeinsamen Standard durchzusetzen. Zudem denken sie meist nur von der Angebotsseite her. Die Chance ist aber, sich darauf zu konzentrieren, was der Kunde wirklich will. Innovation, Service, Sicherheit – das ist der Dreiklang für eine erfolgreiche Zukunft des Bankensektors.“

Warum noch ein Player im Payment-Krieg?

Seit 2013 arbeitet ein 20-köpfiges GFT-Entwicklerteam aus Italien und Spanien an der „Digital Wallet“. Im vergangenen Herbst führte dann eine erste italienische Großbank in Zusammenarbeit mit dem Zahlungsverkehr-Dienstleister SIA S.p.A. und GFT die Payment-App „Jiffy“ ein, die schnell an Popularität gewann: „Jiffy“ basiert auf den europaweit einheitlichen Verfahren für den bargeldlosen Zahlungsverkehr, die heute im Euro-Zahlungsverkehrsraum (SEPA) gelten. Die Lösung ist also potenziell für alle SEPA-Banken oder umgerechnet 400 Millionen Kontoinhaber in Europa verfügbar.

Der Punkt, warum GFT nun damit kommt, ist aber ein anderer: Jiffy ist in Italien bereits produktiv, vergleichsweise kostengünstig, und schnell verfügbar. Die geplante DK-Lösung (BV/GIMB) birgt laut Marktinformationen noch sehr hohe Entwicklungskosten. Und: Es soll laut Medienberichten erst im Herbst/Winter 2016 komplett produktiv ausgerollt werden. Eine lange Zeit in diesem dynamischen Umfeld.

Jiffy in der Praxis

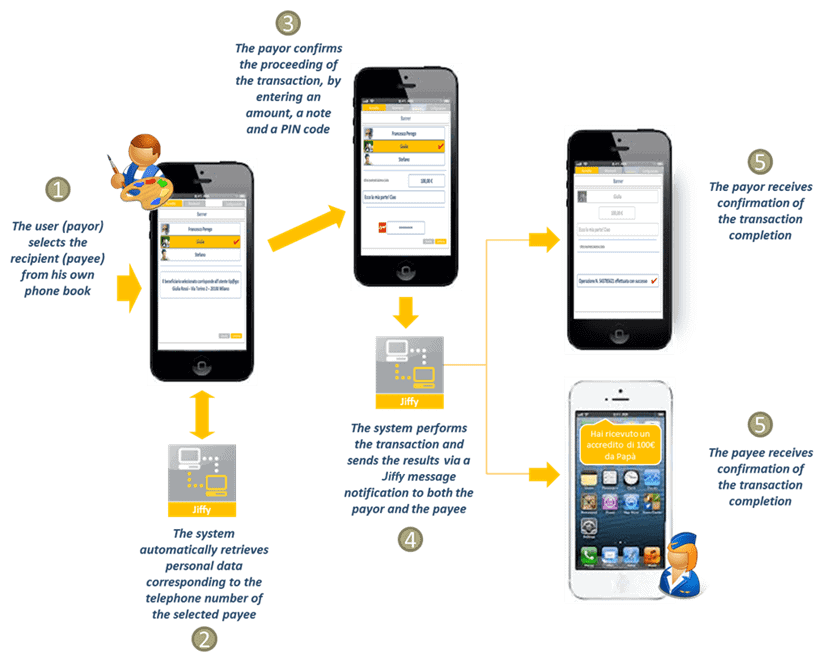

Neben der leicht bedienbaren Oberfläche soll vor allem die Einfachheit der Überweisungen an Freunde oder Geschäftskollegen die Kunden überzeugen: Ein Klick ins Smartphone-Adressbuch genüge – Kontonummern oder Überweisungsformulare seien damit Geschichte. Ist der Empfänger bereits „Jiffy“-Nutzer, erscheint neben dem Namen ein Symbol und der gewünschte Betrag wird sofort gutgeschrieben. Andernfalls erhält der Adressat eine Einladungs-SMS und müsste sich (in wenigen Schritten, so GFT) anmelden.

„Bezahlen mit dem Handy muss und kann so einfach sein wie mit Münzen oder Banknoten“, sagt Bernd-Josef Kohl, Head of Business Consulting bei GFT. Die hochsichere „Jiffy“ Payment-Plattform verknüpft nicht nur den Abgleich der Kunden- und Kontodaten mit der Authentifizierung des Smartphones, sondern beherrscht auch die Kommunikation mit den Schnittstellen der Banken. Dank der ebenfalls von GFT entwickelten plattformübergreifenden Appverse-Technologie unterstützt die „Digital Wallet“ zudem die marktrelevanten Mobilbetriebssysteme Android, iOS und Windows Mobile.

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/10299

Schreiben Sie einen Kommentar