GFT-Studie: ‚Banking-as-a-Platform'(BaaP) und ‚Künstliche Intelligenz‘ bewegen Retail-Banken

GFT

Künstliche Intelligenz (KI) hat das Potenzial, die Finanzbranche zu revolutionieren. Das zeigt die heute erschienene Neuauflage der Digital Banking Expert Survey der GFT, die 285 Retail-Banking-Experten in acht Ländern befragt hat. 94 Prozent aller Befragten bei großen Bankinstituten sehen einen direkten Mehrwert in KI-Lösungen. Darüber hinaus gilt weltweit auch der „Banking-as-a-Platform“-Ansatz (BaaP) mit einem Open-API-Geschäftsmodell als relevantes Kriterium zur Gestaltung der digitalen Bank der Zukunft.

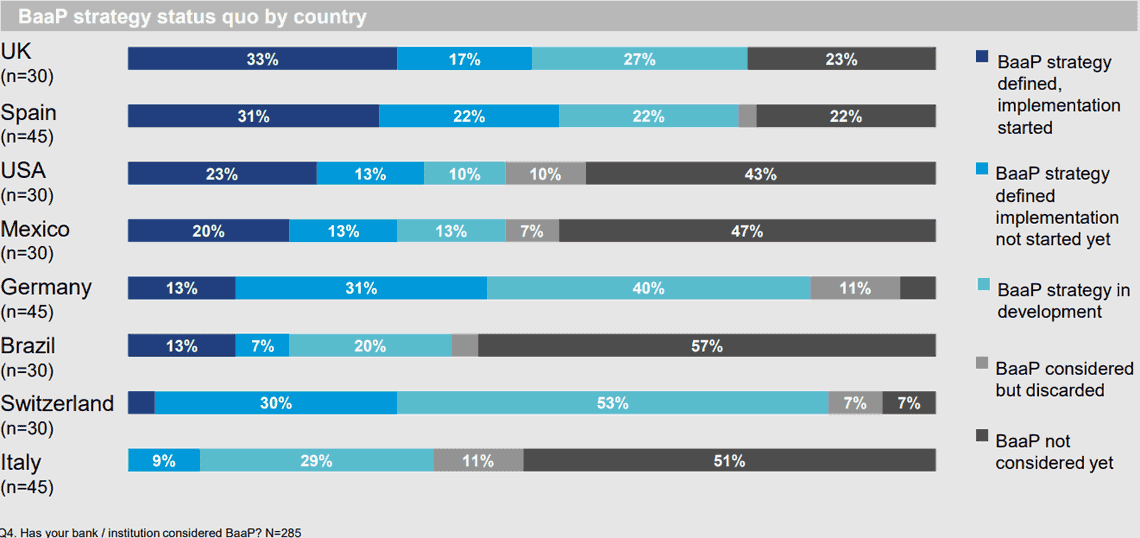

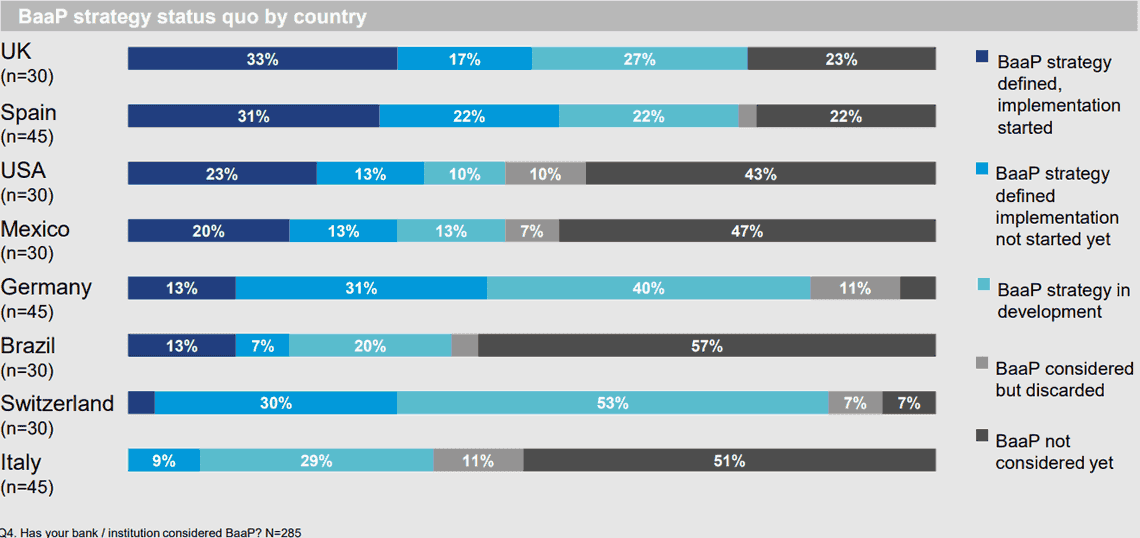

Wie wichtig ist die BaaP für Banken? Die Banken in Deutschland sehen das erstaunlich entspannt. Nur Brasilien, Schweiz und Italien gehen das Thema noch relaxter an.GFT

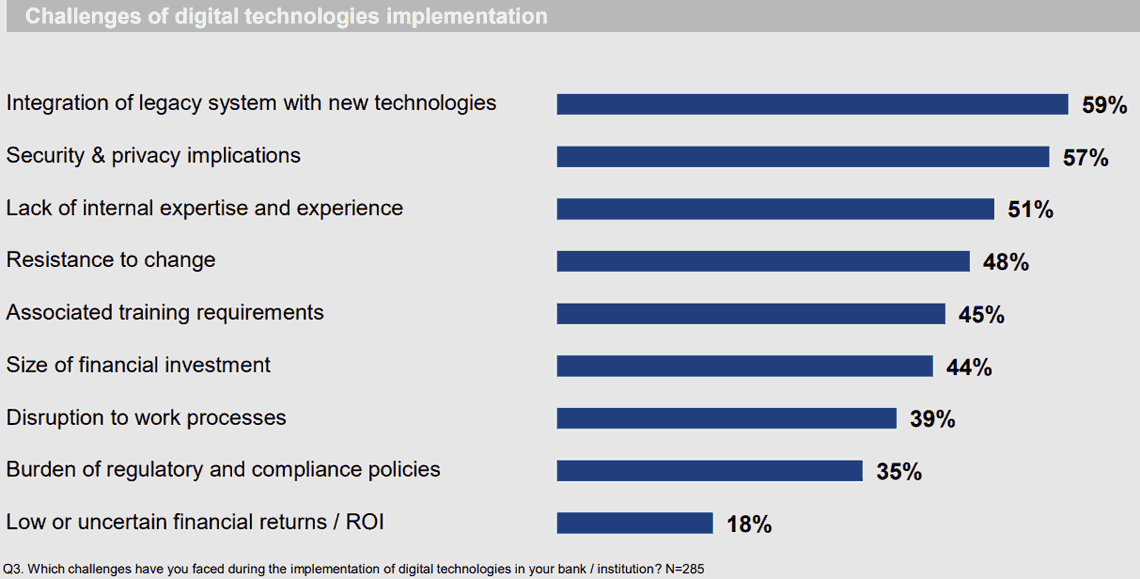

Ein Großteil der Banken (87 Prozent) hat eine digitale Transformationsstrategie implementiert oder entwickelt sie derzeit. Doch was hält die Banken konkret davon ab, digitale Technologien konsequent in ihre Organisation zu implementieren? Als zentrale Herausforderung wird vor allem die Integration der neuen Technologien in die bestehenden Systeme (59 Prozent) gesehen, dicht gefolgt von Sicherheits- und Datenschutzaspekten (58 Prozent) sowie fehlendem Know-how innerhalb der Organisation (51 Prozent). Haupttreiber des digitalen Wandels ist dagegen – insbesondere für global agierende Banken – der Wunsch, die veränderten Erwartungen ihrer Kunden zu erfüllen.

Künstliche Intelligenz auf dem Vormarsch

GFT

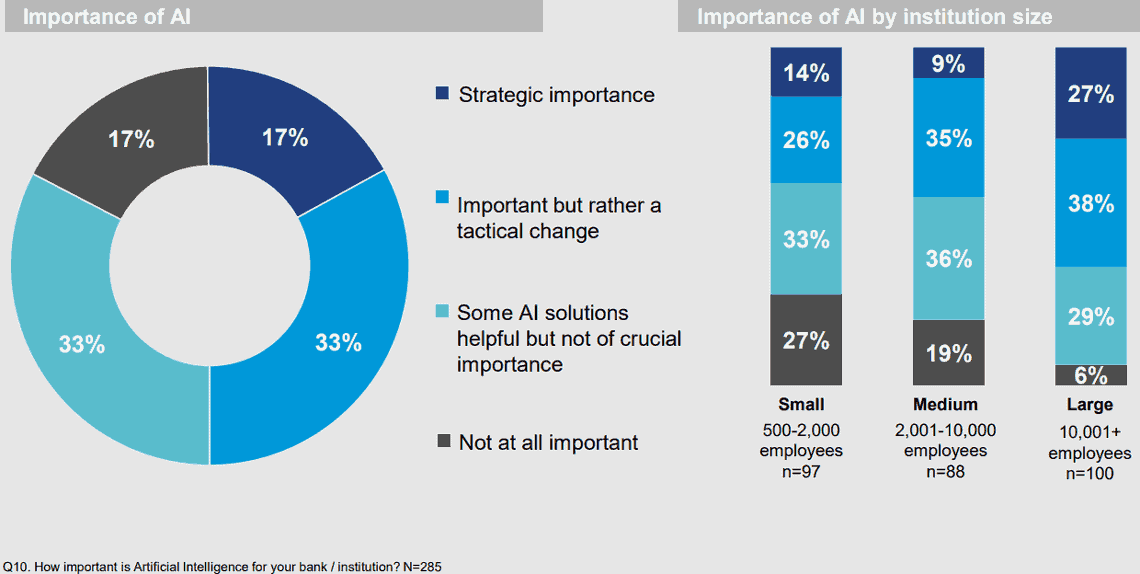

KI wird im Laufe des nächsten Jahrzehnts die Finanzbranche kräftig auf den Kopf stellen. Im direkten Ländervergleich sehen Brasilien (30 Prozent), Großbritannien und Mexiko (je 23 Prozent) dabei mit Abstand die größte Relevanz, während in traditionell vorsichtigeren Märkten, wie Deutschland und der Schweiz, nur wenige Experten KI als strategisch relevant wahrnehmen (je 7 Prozent). Im Gegensatz dazu steht, dass deutsche Banken dennoch eher dazu geneigt sind, Robo-Advisors einzuführen (43 Prozent), als ihre Pendants im Ausland.

GFT

Durch den Einsatz von KI-Lösungen versprechen sich die Experten vor allem Verbesserungen in einer Vielzahl von Geschäftsfunktionen – angefangen vom Back Office über das Customer Services Center bis hin zum Vertrieb.

Beim Einsatz von KI-Lösungen sind die Reduzierung der operativen Kosten (71 Prozent) und die Steigerung des Kundenengagements (64 Prozent) am wichtigsten.“

Laut Statista weist der Robo-Advisory-Markt weltweit jährliche Wachstumsraten von bis zu 41,5 Prozent auf. Nicht nur im Retail-Banking besitzen Banken einen direkten Zugang zu wertvollen Daten, wie zum Beispiel Kundeninformationen, die noch lange nicht in vollem Umfang genutzt werden. Darüber hinaus stehen im Corporate-Banking sehr viele externe Daten über Geschäftskunden zur Verfügung.

LinkedIn

Durch den Einsatz kognitiver Banking-Methoden, die auf selbstlernenden Systemen basieren, können auch unstrukturierte Daten verarbeitet und in Prozessen verwendet werden. Das Ziel muss es sein, Kunden passgenaue Angebote zu bieten und zugleich die Prozesskosten senken zu können.“

Karl-Heinz Kern, Deutschland-Chef GFT

GFT

Zentrale Erfolgsfaktoren für die digitale Transformation

Die digitale Transformation gelingt nur im Gleichschritt mit dem sich wandelnden Kundenverhalten. 60 Prozent aller befragten Bankvertreter geben an, dass es mit Abstand am Wichtigsten sei, die Erwartungen der Kunden zu erfüllen. Auf Platz zwei der Erfolgsfaktoren folgt die Umsatzsteigerung mit neuen Dienstleistungen oder Produkten (51 Prozent) – auf Platz drei die Reduzierung der Betriebskosten (47 Prozent).

Alle Banken sind derzeit mit herausfordernden Zeiten konfrontiert. Die Digitalisierung sowie die veränderten Kundenbedürfnisse setzen die Ertragsmodelle im Privatkundengeschäft unter Druck. Hier geht es in erster Linie darum, Geschäftsprozesse zu verschlanken und dennoch konsequent die Bedürfnisse der Kunden in den Mittelpunkt der Aktivitäten zu stellen.“

Karl-Heinz Kern, Deutschland-Chef GFT

„Bank-as-a-Plattform“-Ansatz spaltet die Branche

Der BaaP-Ansatz steht für den Vertrieb eigener Produkte sowie der von Drittanbietern über Open APIs und entsprechende Front-End-Systeme. Ziel ist es, dass Banken so jederzeit einfach und komfortabel Informationen mit allen Geschäftspartnern austauschen können, so auch mit Firmenkunden. Auf globaler Ebene haben 69 Prozent BaaP bereits in Betracht gezogen. Weitere 69 Prozent von ihnen sagen, dass BaaP einen großen Einfluss auf ihr Geschäftsmodell haben wird. Das verstärkte Kundeninteresse gilt als Hauptvorteil von BaaP (62 Prozent), gefolgt von der Entwicklung neuer Anwendungen (55 Prozent) und niedrigeren Betriebskosten (51 Prozent). Großbritannien und Spanien sind klar führend, was die strategische Ausarbeitung und Implementierung betrifft.

GFT

In Deutschland zeichnet sich ein umstrittenes Bild. Der Großteil sieht BaaP nicht als entscheidenden Faktor an. 11 Prozent haben BaaP wieder verworfen. Für 4 Prozent war BaaP bislang gar kein Thema. 41 Prozent haben gerade erst begonnen, sich BaaP zu widmen und arbeiten derzeit ihre Strategie aus. Weitere 31 Prozent haben eine BaaP-Strategie definiert, aber noch nichts implementiert. Nur 13 Prozent gaben an, die Implementierung gestartet zu haben. „Deutsche Banken sprechen sich aus unserer Erfahrung heraus zwar klar für das Modularisieren von Anwendungen aus, schrecken aber vor eigenbetriebenen Plattformlösungen eher zurück. Das Risiko einer solchen Öffnung wird als groß angesehen, hinzu kommt der Kostenfaktor. Banken sehen sich hierzulande nicht als Plattform für Dritte – Open APIs dagegen werden als notwendige Öffnung forciert“, so Kern weiter.

Digitale Transformationsstrategie als Grundlage für die Bank der Zukunft

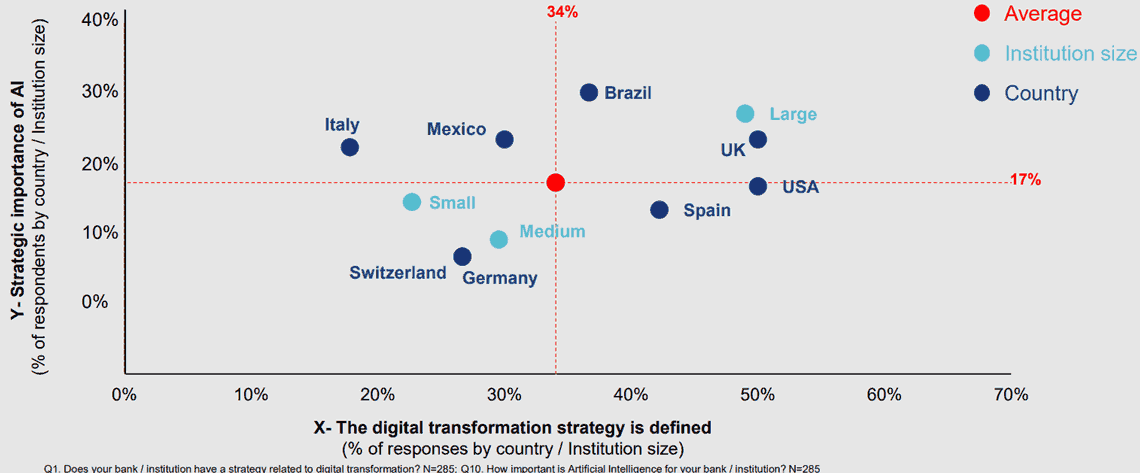

Ein beträchtlicher Teil der Banken in allen befragten Ländern verfügt über eine definierte digitale Transformationsstrategie oder entwickelt sie derzeit. 34 Prozent aller Befragten geben an, bereits eine solche Strategie definiert zu haben, weitere 53 Prozent sehen sich in der Entwicklung auf einem guten Weg. Dabei fällt auf:

Nahezu alle großen Institute haben eine definierte digitale Transformationsstrategie – kleinere deutlich weniger.“

Großbritannien und die Schweiz sehen sich hier vorne – ganze 100 Prozent geben an, dass sie ihre digitale Transformationsstrategie definiert haben oder in der Entwicklung sind. Zwei Drittel (66 Prozent) der befragten deutschen Banken entwickeln derzeit ihre Strategie für die digitale Transformation. Weitere 27 Prozent haben sie bereits vollständig definiert und 7 Prozent besitzen im Gegenzug gar keine.

Damit befinden sich insgesamt 93 Prozent auf dem Weg zur digitalen Bank der Zukunft – ein im internationalen Vergleich sehr hoher Anteil (zum Vergleich: Spanien 84 und Italien 67 Prozent).“

Die Digital Banking Expert Survey 2017

In Zusammenarbeit mit dem Marktforschungsunternehmen Frost & Sullivan wurden in diesem Jahr 285 Fachleute kleiner bis großer Retailbanken zu finanzrelevanten Themen wie der Digitalisierung des Bankensektors, künstlicher Intelligenz und BaaP befragt. Die Befragung fand 2017 erstmals mittels persönlichen Telefoninterviews statt. Die Befragten halten zumeist Führungspositionen bis hin zum C-Level-Management oder sind Entscheidungsträger aus dem Bankenbusiness und der IT. Die Umfrage konzentriert sich auf acht Länder: Brasilien, Deutschland, Italien, Mexiko, Spanien, die Schweiz, Großbritannien und die USA.

Die Studie kann hier nach Angabe der Kontaktdaten angefordert werden. Sie erhalten dann einen Download-Link zugesendet.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/60025

Schreiben Sie einen Kommentar