Großes Digital-Ranking: Wie digital sind die deutschen Banken wirklich?

Finnoconsult

Nur eine deutsche Neobank überzeugt, während deutsche Institute ansonsten im internationalen Vergleich den Anschluss verlieren. Erstmals gibt mit dem „Finnoscore Deutschland 2021“ eine Studie detaillierten Aufschluss über die digitale Reife deutscher Kreditinstitute – und zwar ausschließlich aus der Sicht potenzieller Neukunden. Für die Erstellung des Scores berücksichtigte das internationale Beratungsunternehmen Finnoconsult über 200 Banken, davon 30 aus Deutschland.

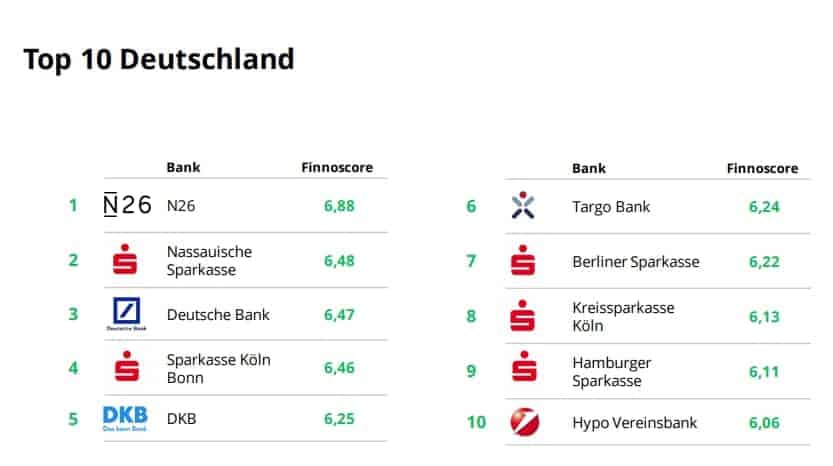

Neben einer großen Anzahl an traditionellen Banken unterschiedlichster Größenordnungen hat das Unternehmen auch Neo- und Direktbanken anhand von 300 Kriterien aus 12 Dimensionen analysiert und bewertet. Hierzu zählten unter anderem Webseite, Preistransparenz, mobile Apps, Social Media und Online-Banking. Den ersten Platz im aktuellen Deutschland-Ranking belegt die Neobank N26 und verdrängt damit erstmals die Deutsche Bank. Zu den Top 5 zählen außerdem die Nassauische Sparkasse, gefolgt von der Deutschen Bank, der Sparkasse Köln-Bonn sowie der Deutschen Kreditbank.

Finnoconsult

Mit dem „Finnoscore Deutschland 2021“ gewährt das auf Banken und Versicherungen spezialisierte Beratungsunternehmen Finnoconsult einen tiefen Einblick in die digitale Kompetenz der deutschen Banken und stellt diese Werte auch in Relation zu internationalen Best Practices. Bereits seit 2016 beurteilt das österreichische Unternehmen jedes Jahr den Umfang und die Attraktivität des digitalen Serviceangebots von über 200 europäischen und nordamerikanischen Geldinstituten. Die unabhängigen Analysten prüfen dabei u. a. die Struktur und das Design der Webseiten, den Funktionsumfang und Innovationsgrad von mobilen Apps, die Qualität der Suchfunktionen, die Social-Media-Präsenz und das Online-Onboarding.

Deutsche Banken punkten bei der Kundenbindung

Eine der zentralen Erkenntnisse des „Finnoscore Deutschland 2021“ ist, dass deutsche Banken stärker denn je Wert auf langfristige Kundenbeziehungen legen und ihre Bindungsprogramme deshalb weiter ausbauen. 76 % der bewerteten Banken haben ein solches Programm. Damit stehen sie 10 % besser da als der internationale Durchschnitt. Im Zuge der Covid-19-Pandemie haben die Kreditinstitute hierzulande insbesondere den Bereich des Online-Onboardings ausgebaut: 90 % der Banken ermöglichten vergangenes Jahr eine Kontoeröffnung, die vollständig online abgewickelt wird – 2019 waren es rund 20 % weniger.

Nachholbedarf sehen die Experten dem Bericht zufolge unter anderem im Bereich der Homepages. So ist die Startseite des Internetauftritts von 83 % der deutschen Banken nicht auf Neukundengewinnung ausgerichtet. Im internationalen Vergleich liegt der Durchschnitt aller deutschen Institute noch im vorderen Drittel. Allerdings kann man im Jahresvergleich mit 2020 feststellen, dass die deutschen Banken etwas an Terrain verloren haben, was den Vergleich mit internationalen Best Practices sowie digital progressiven Ländern wie z. B. Polen angeht.

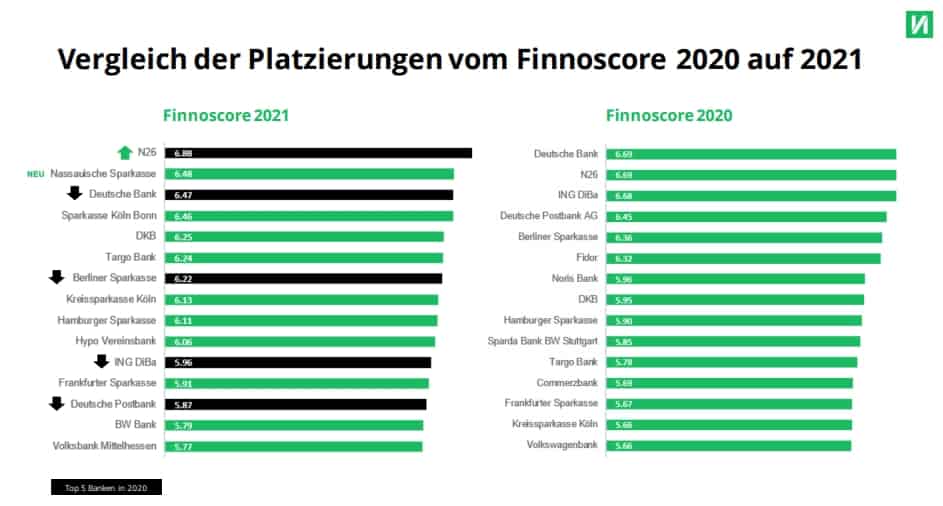

Mit einer Wertung von 6,88 Punkten auf einer Skala von 0 bis 10 und einem Vorsprung von 0,4 Punkten belegt die Direktbank N26 erstmals die Topplatzierung des deutschen Finnoscores. Die Neobank hat sich somit in puncto Digitalisierung auch gegenüber deutschen Großbanken wie der Deutschen Bank (6,47: Platz 3) oder der ING DiBa (5, 96: Platz 11) durchgesetzt. Vor allem die gut strukturierte Webseite, der Online-Onboarding-Service, eine klar erkennbare Innovationsstrategie und eine allgemein hohe Attraktivität für potenzielle Kunden waren für die Experten bei der Beurteilung ausschlaggebend. Auch eine der größten Sparkassen Deutschlands, die Nassauische, kann sich gegenüber der deutschen Großkonkurrenz mit 6,48 Punkten knapp auf dem zweiten Platz behaupten, obwohl sie mit einem Score von lediglich 3,65 im Bereich Online-Marketing deutlich hinter dem Dimensions-Spitzenreiter Deutsche Bank (9,00) liegt. Mit einem Social Media-Score von 4,30 bewegt sich das größte Kreditinstitut Deutschlands nicht nur international (5,62), sondern auch national (4,92) wiederum im unterdurchschnittlichen Bereich.

Commerzbank „schwächelt“ sich nur auf Platz 21

Die Corona-Krise hat den Trend hin zum reinen Online-Bankgeschäft stark beschleunigt. Das darf aber nicht darüber hinwegtäuschen, dass viele deutsche Banken beim Thema Digitalisierung, zumindest in Teilbereichen, schwächeln.“

Christian Berger, Co-Founder und Geschäftsführer bei Finnoconsult

Die Commerzbank beispielsweise belegt im nationalen Ranking nur Platz 21 und im internationalen Vergleich den 129. Rang. Ein Grund dafür ist unter anderem die limitierte Beschreibung des Funktionsumfangs beim Online-Banking-Angebot. Obendrein ist dieses nicht attraktiv und nutzerfreundlich aufbereitet. „Das ist für ein großes deutsches Institut schlicht nicht ausreichend“, findet Berger. „Zwar bietet die gelbe Bank im Bereich Online-Onboarding einen sehr guten Service – aber was nützt der beste Onboarding-Prozess, wenn die meisten potenziellen Kunden gar nicht erst so weit klicken.“

Traditionelle Banken gehen digitale Innovationen nur zögerlich an

Finnoconsultd

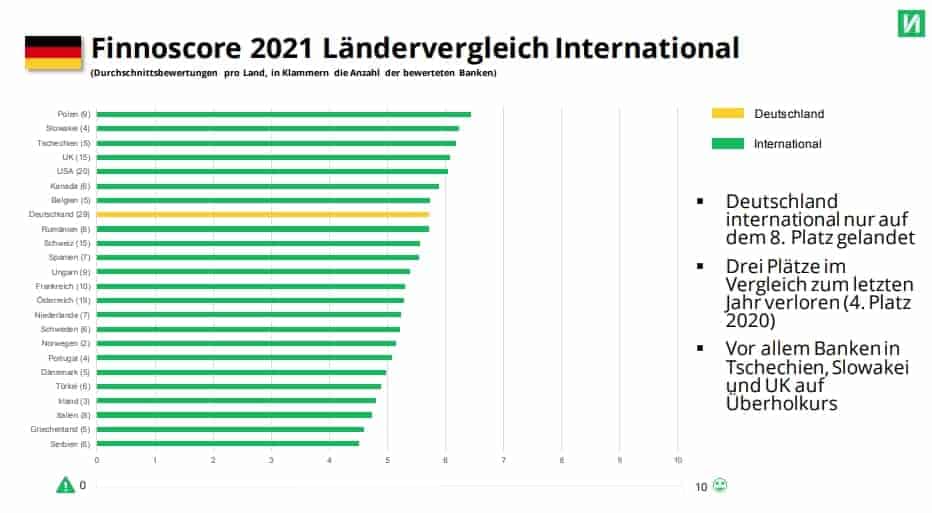

Was für Deutschland mit der N26 und 6,88 Punkten die Spitzenklasse darstellt, ist im länderübergreifenden Vergleich mittlerweile nur mehr der 7. Platz. Die polnische PKO Bank Polski schneidet mit einem Score von 7,39 im aktuellen internationalen Vergleich am besten ab. Aus dem Finnoscore-Report geht hervor, dass sie insbesondere im Bereich Social Media und hinsichtlich verschiedener Kontaktmöglichkeiten für Kunden besser als die N26 aufgestellt ist. „Das Thema Social Media sollte für deutsche Banken generell einen höheren Stellenwert einnehmen. Gleiches gilt etwa auch für die Preistransparenz“, betont Christian Berger.

Außerdem beobachten wir, dass insbesondere traditionelle Banken digitale Innovationen nur sehr zögerlich angehen. Sie reagieren meist eher als proaktiv zu agieren. Dabei ergäben sich mit einem umfangreichen digitalen Serviceangebot nicht nur signifikante Möglichkeiten für Kosteneinsparungen, sondern vor allem auch für die Erschließung neuer Ertragsquellen.“

Christian Berger, Co-Founder und Geschäftsführer bei Finnoconsult

Nur aus Sicht der Neukunden betrachtet

Kritisieren kann man an der Studie allenfalls, dass sie lediglich mit der Brille der Neukunden auf die Banken schaut. Dabei wäre es gerade hilfreich, auch die tägliche Not und das Elend der Bestandskunden näher unter die Lupe zu nehmen. Denn hier gibt es in allen Bankenkategorien gute und schlechte Beispiele, wie wir zuletzt schon beschrieben hatten. Denn nachdem immer mehr Banken ihr ohnehin nicht immer vorhandenes Filialnetz ausdünnen, bleibt dem Kunden oft nur die App (und TEO-Nutzer wissen, was das heißt) oder die digitalen Kanäle (fragen Sie mal Kunden der Apobank dazu).tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/119360

Schreiben Sie einen Kommentar