„Allein bist Du schneller, aber zusammen sind wir stärker.“ – Dieser Satz aus einem Imagefilm der Sparkassen, der vergangene Woche anlässlich des diesjährigen Deutschen Sparkassentages vorgestellt wurde, könnte auch eine gute Zusammenfassung der Situation beim jungen Konto Yomo sein. Auch wenn die Sparkassen Finanzgruppe offenbar noch nicht da ist „wo sich andere schon längst vom Acker gemacht haben“, ist Yomo bezeichnend für die Vor-, aber auch Nachteile des Sparkassenverbundes.

von Tobias Weidemann

Die Zeit ist hektischer geworden gegenüber früher“ heißt es in dem Werbefilm weiter. Und auch wenn der Protagonist hier nicht unbedingt auf die Konkurrenz der jungen Wilden der rührigen und durchaus auch internationalem Terrain erfolgreichen Challenger-Banken wie N26 oder Revolut anspielt, merkt man doch gerade am Beispiel des jungen Sparkassen-Angebots Yomo, wie das Dickschiff Sparkassen-Verbund den wendigen Schnellbooten aus der erfolgreichen FinTech-Szene kaum hinterherkommt.

Doch der Reihe nach …

Yomo

Die Geschichte des jungen Angebots Yomo (3. Mai 2016) beginnt irgendwann Anfang 2016 mit zehn Sparkassen, die die Idee verfolgten, den Digitalbanken wie N26 (damals noch als Number26 bekannt) und Co. ein Angebot für eine junge Zielgruppe entgegenzusetzen, die eher mit dem Paypal-Konto als mit dem beim Schulsparen verteilten Knax-Heft groß geworden ist, die ihrer Bank nicht mehr die Loyalität entgegenbringt, wie das die Eltern getan haben (freilich aber auch nicht mehr tun). Finanziert von eben diesen zehn Sparkassen übernahm die Entwicklung des Piloten die Star Finanz zusammen mit der Finanz Informatik und Rheinlandmobil. Das Projekt hatte ursprünglich in Sparkassenkreisen sogar mal den inoffiziellen Namen „Number 25“. Schon im Oktober wurde Yomo auf einer IBM-Veranstaltung vorgestellt (Bericht), im November desselben Jahres dann den Sparkassen in einem etwas größeren Rahmen anlässlich des FI Forum 2016 per Flyer.

Sparkassen: Mit Yomo steht mehr auf dem Spiel

Yomo-Vorstellung 2016 bei der 10. Bankenfachtagung der IBM + FraunhoferITFM

Es folgte ein Produkt, das am Markt eher nicht das Echo fand, das man sich erhofft hatte. Das hatte zahlreiche Gründe, die teilweise auch in der Art der Entwicklung begründet ist, die von Eingeweihten als wenig zielgruppengerecht beschrieben wird. Deutlich wurde sowohl für den Außenstehenden als offenbar auch intern, dass Yomo 1.0 sicher nicht das Produkt sein würde, von dem man die Sparkassen und deren junge Kundschaft flächendeckend überzeugen können würde („Interview mit Joachim Hunold von der Sparkasse Paderborn Detmold“). Anfang 2018 kam es dann zu einem Übergang von den zehn Sparkassen an die Finanz Informatik, den Eingeweihte als holperig und suboptimal beschreiben.

Ernste Gespräche habe es gegeben und auch die Idee, das Projekt komplett einzustellen, stand im Raum. Dass man sich dann doch für eine Fortführung entschloss, hat viel mit Imagefragen zu tun. Yomo ist eines dieser Projekte, die dem Sparkassenverbund ein digitalaffines, modernes Image verpassen können und die als Türöffner für neue Kundenzielgruppen gedacht waren – und deren Fehlen für die Sparkassen schlimmer wäre als ein kompletter Verzicht. Will sagen: Zurück geht’s nicht, alles andere wäre eine Blamage.

yomo

Im vergangenen Jahr hat man dann unter der Federführung der Finanz Informatik die Yomo App „sehr intensiv weiterentwickelt“ …

Inzwischen hält vor allem die Finanz Informatik zusammen mit der S-Markt & Mehrwert die Fäden in der Hand, hat aber offenbar bereits 130 der knapp 390 Sparkassen im Boot, die sich in der Vergangenheit für das ambitionierte, aber langwierige Projekt committed haben, dabei zu sein, wenn es denn los geht – aus dem Gedanken heraus, dass man das Projekt möglichst auf eine breite Basis für möglichst viele Sparkassen stellen möchte. Ende vergangenen Jahres hieß es dann auf einer Pressekonferenz in Frankfurt anlässlich der Sparkassen-Hauskonferenz, man wolle jetzt doch „eine Runde mehr drehen“, weil man mit der ersten Version noch nicht wirklich zufrieden sei. Die neue Version, so formulierte es Franz-Theo Brockhoff, Vorsitzender der Geschäftsführung der Finanz Informatik im November 2018, werde nochmal völlig neu gedacht, sei ein kompletter Neustart – from scratch gewissermaßen.

Das Problem ist offenbar der Onboarding-Prozess

Die Mobile-Only-Lösung für die junge Kundschaft wolle man mit der von den Sparkassen gewohnten hohen Sicherheitsstandards ausstatten – im Dezember wolle man damit dann letztendlich an den Markt gehen. Ende Dezember kamen dann die ersten Updates und im Laufe der Monate ein paar Bug-Fixes für die rund tausend Testkunden, die es bereits gibt. Was aber noch nicht so funktioniert, wie es sich die Sparkassen vorstellen, ist der Legitimations-Workflow, also die Anmeldung der Kunden auf einer großen, skalierbaren Basis. Als ein wichtiges Kernelement wollte man nämlich die Kontoeröffnung und –führung möglichst einfach machen – alles online und selbst die Legitimation, ohne dass der Kunde sich in die Sparkasse seiner Wahl bewegen müsse.

Videolegitimation: Das können natürlich andere Mitbewerber auch, aber bei den Sparkassen schaue da, so heißt es, die Regulierungsbehörde aufgrund der Größe und des Stellenwertes noch deutlich genauer hin.“

ITFM

Yomo: Nicht Anfang Januar, eher im Laufe des Jahres 2019, dann häppchenweise

Man wolle, so formuliert es Sparkassen-Präsident Helmut Schleweis, das Vertrauen der Kunden nicht für einen früheren Start aufs Spiel setzen und habe sich daher für eine Überarbeitung entschieden. Auf einen Monat oder zwei käme es dem Unternehmen daher nicht an. Dass es im ersten Halbjahr 2019 für die immerhin 130 von rund 400 Sparkassen, die mit im Boot sind, losgeht, ist somit wenig wahrscheinlich – viel wahrscheinlicher dürfte sein, dass nach und nach auch andere Institute aus dem Verbund die Geduld oder das Interesse an dem Projekt verlieren. Jetzt spricht Schleweis von einem Start im Laufe des Jahres, „nach allen Informationen, die mir zur Verfügung stehen“. Klingt nicht sehr überzeugt angesichts der Tatsache, dass zahlreiche Banken ihre Kundenidentifikation seit Jahren mit Diensten wie Webident durchführen. Andererseits hat es aber auch hier bei den Ident-Lösungen per Bild in den vergangenen Jahren Unregelmäßigkeiten gegeben, so dass aktuell nur Video-Ident akzeptiert wird.

Bereits jetzt kann man allerdings bei einer der Pilotbanken, die von Anfang an dabei sind, ein solches Konto eröffnen. Man bekommt offenbar trotz des Regionalitätsprinzips ein solches Konto, auch wenn man nicht aus der jeweiligen Gegend kommt. Das Prinzip des Gebietsschutzes, wie es die Sparkassen in der Vergangenheit stets auf dem Schirm hatten, steht dem ja verständlicherweise in diesem Falle nicht entgegen. Entsprechende technische Sperren gibt es zumindest unserer Erfahrung nach ebenfalls nicht. Davon abgesehen kommt das Onboarding, das mit der durchaus weit verbreiteten und hinreichend erprobten Technologie des Identifikationstechnologieanbieters IDNow stattfindet, bereits bei zahlreichen anderen Banken der unterschiedlichen Gruppen erfolgreich zum Einsatz.

IDnow arbeitet seit 2016 mit dem Serviceunternehmen der Sparkasse S-Markt & Mehrwert zusammen. Dieses nutzt die VideoIdent-Lösung von IDnow als Software-as-a-Service. Yomo wiederum nutzt das Produkt als Teil ihrer App. Die Identifikation der Kunden erfolgt in diesem Fall über die Mitarbeiter von S-Markt & Mehrwert und deren Call-Center. Unsere Lösung verfügt über die besten IT- und Sicherheitsstandards und findet bereits in vielen vergleichbaren Use Cases erfolgreich Anwendung“

Oliver Obitayo, CSO bei IDnow

Der einzige Flaschenhals kann daher, wenn es neben dem Onboarding nicht noch weitere gravierende Baustellen gibt, das Personalthema sein. Aber kann man die Zahl an interessierten Kunden wirklich so schlecht vorhersagen?

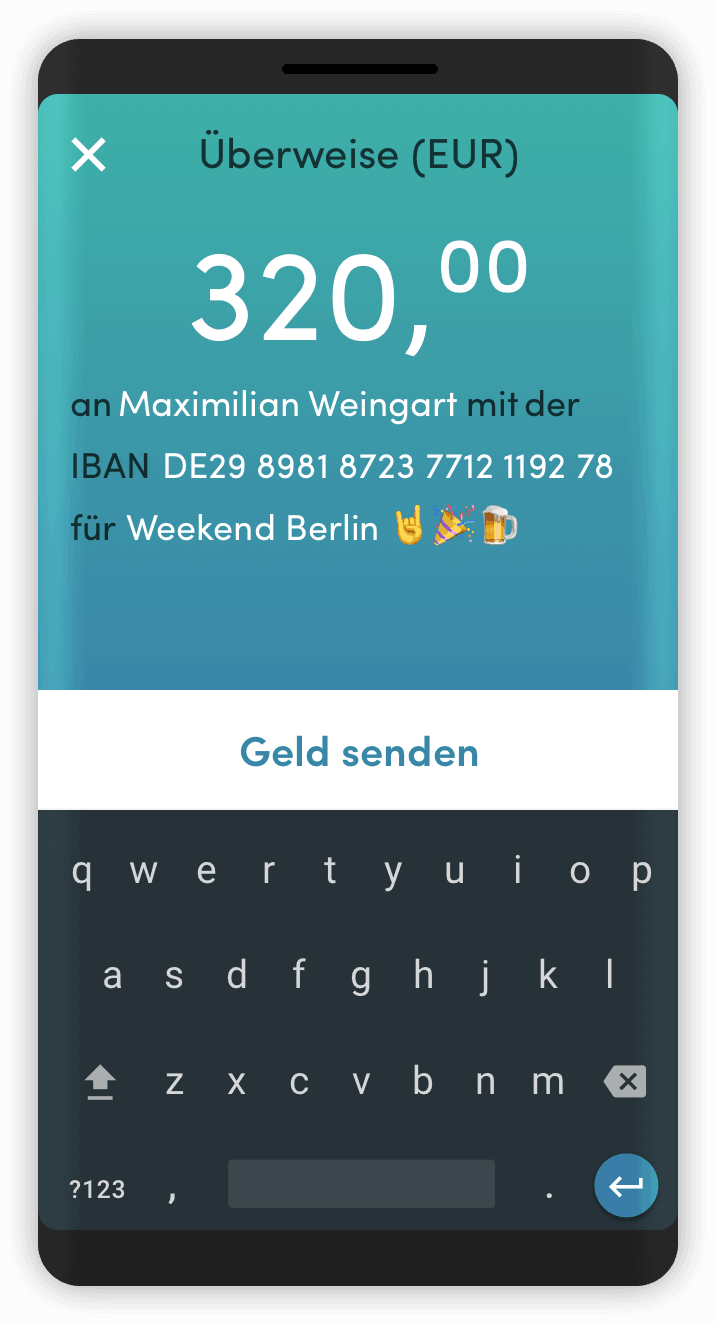

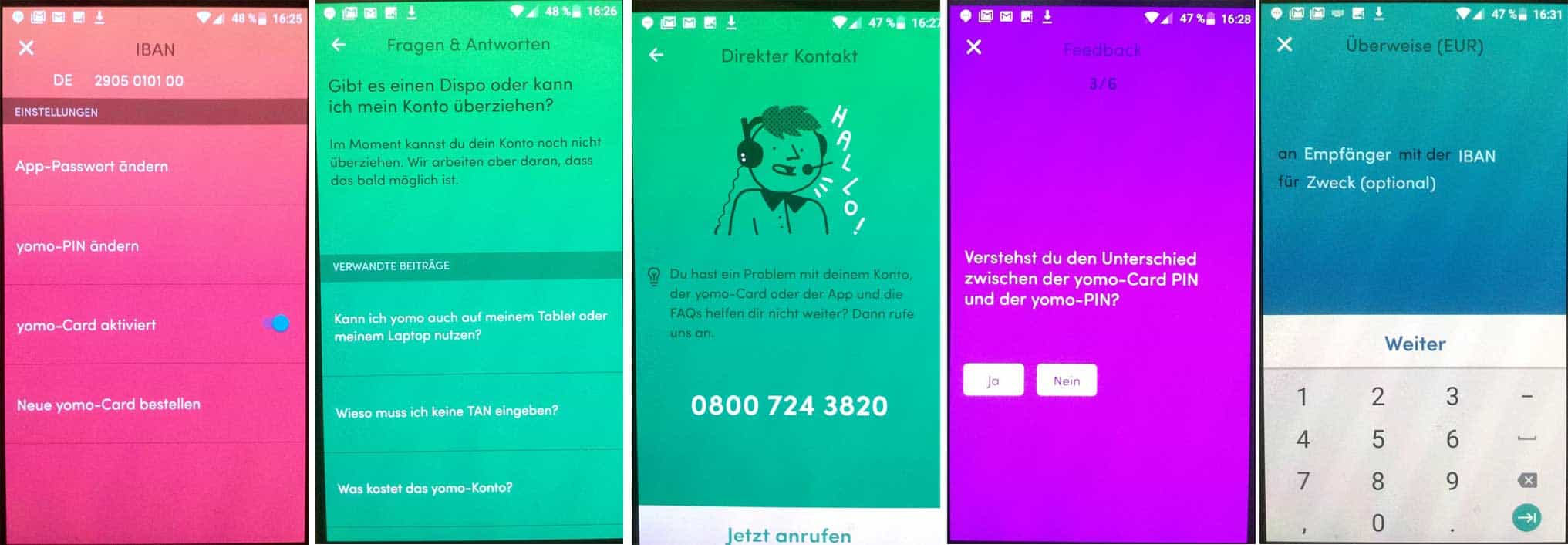

App-ScreenshotITFM

Angedacht sei auch, das Projekt häppchenweise starten zu lassen – das wiederum geht ja angesichts des Aufbaus der Sparkassengruppe sehr gut. Und natürlich werden auch nicht alle Sparkassen Yomo, respektive das digitale Onboarding anbieten. Wie Haspa-Chef Harald Vogelsang mitteilt, wird beispielsweise die Hamburger Sparkasse dies nur im Zusammenhang mit den Joker-Konten bereitstellen.

Warten auf Yomo: Aussitzen wird nicht funktionieren …

Hat die Sparkasse vor der BaFin mehr Angst als beispielsweise die Challenger-Bank N26? Das scheint zumindest auf den ersten Blick so. Denn warum können andere Banken dieses digitale Onboarding bereits seit Jahren zuverlässig in einer komplett digitalisierten Lösung abbilden und warum setzt dagegen die Finanz Informatik der Sparkassen-Finanzgruppe nicht einfach auch auf eine solche bestehende Lösung, die man ja durchaus zuverlässig von Dienstleistern einkaufen kann, wenn man sie partout nicht selbst entwickeln will? Das ist eine Frage, auf die man auch im Unternehmen keine Antwort erhält, zumindest keine offiziell zitierfähige. Es kann also durchaus sein, dass das nicht die einzige Baustelle ist (und man die anderen gegenüber den Medienvertretern nicht benennen will), es kann aber auch sein, dass man sich hier in Details verrennt oder hofft, dass irgendwann niemand mehr nach dem Thema Yomo fragen wird. Doch Aussitzen dürfte hier die denkbar schlechteste Lösung sein, zumal die Konkurrenz bekanntermaßen nicht schläft und die Challenger-Banken, die eben genau das können, was man von einer Bank für junge Technik-affine Zielgruppen erwartet.

Es kommt nicht darauf an, wo wir stehen, sondern wie viel wir bewegen“…

… heißt es am Ende des neuen Imagefilms der Sparkassen. Sieht so aus, als ließe die Bewegung noch etwas auf sich warten. Kann sein, dass bis dahin die Konkurrenz sich mit diversen Skandalen und Unregelmäßigkeiten bereits selbst ins Aus katapultiert hat (und die Kunden reumütig zu den guten alten Banken zurückkehren), kann aber auch sein, dass die Sparkasse hier einen ernsthaften Imageschaden erleidet – und man dem Unternehmen trotz des Versprechens, eine Milliarde Euro in die Digitalisierung zu investieren, diese digitale Affinität und Innovationsfähigkeit nicht abnimmt. tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/89480

Schreiben Sie einen Kommentar