App-gehängt: Warum einige Banken die Chancen auf ihre Zukunft verspielen

World Image / Bigstock

Die Banken schließen einen Teil ihrer Filialen und verlagern ihr Angebot in die digitalen Kanäle. Das ist unter marktwirtschaftlichen Gesichtspunkten vernünftig und für die Kunden, die ihre Filiale ohnehin meist nur selten aufsuchen, vertretbar. Doch was einige Institute an Alternative liefern, ist indiskutabel. Insbesondere viele Banking-Apps strahlen das Desinteresse am Kunden gerade zu aus. Ein Rant über digitalen Kundenservice 2020.

Wann waren Sie zuletzt in der Filiale ihrer kontoführenden Bank? Also so richtig zu Öffnungszeiten und mit einem Menschen sprechend? – Sie müssen länger überlegen, stimmt’s? Geht wohl den meisten Kunden so, weswegen die Banken inzwischen immer mehr Filialen dichtmachen: 200 Filialen bei der Commerzbank bis Ende des Jahres 100 Filialen (und damit jede Fünfte) bei der Deutschen Bank, 13 von 28 Filialen der Hamburger Volksbank und 14 von 56 Filialen der Sparkasse Pforzheim-Calw – um noch mal ein paar Beispiele zu nennen. Die Coronakrise habe, so urteilen die Häuser unisono, einen Trend hin zum Online-Banking beschleunigt, so wie sie Katalysator für diverse Entwicklungen im Handel war und ist.

Aber was ist die Alternative?

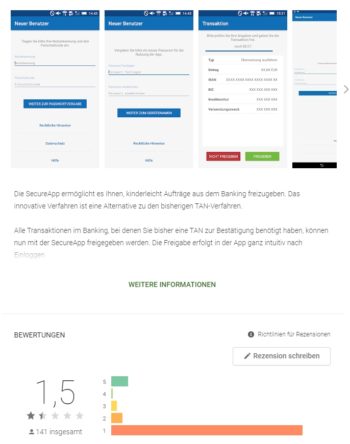

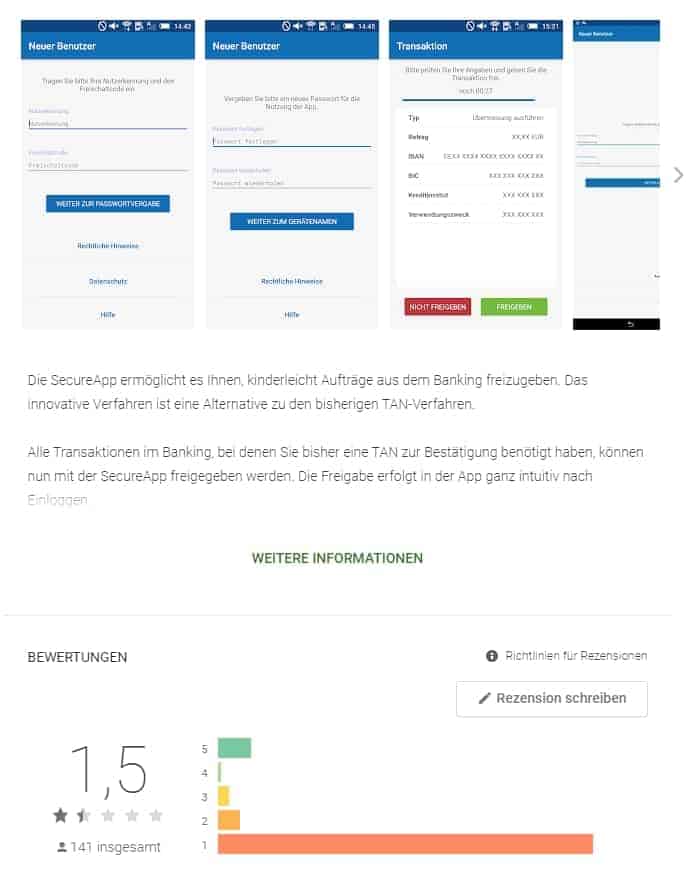

Screenshot Google Play

Neben der Nutzung des Online-Banking am PC, ist das – 2020 noch mehr als in den letzten Jahren – die App, die im Mittelpunkt der Banking-Nutzung steht. Überweisungen, Kontobewegungen checken, der Bezug der Kontoauszüge und vieles mehr findet heute selbstverständlich über die App statt. Seit die Branche (zu Recht!) auf Zwei-Faktor-Authentifizierung und PSD2-zertifiziert umgestellt hat, sehen immer weniger Kunden ein, dass sie den Medienbruch zwischen PC-Banking (eventuell sogar noch mit einer gesonderten Software) und Verifizierung und Authentisierung über das Mobilgerät mitmachen sollen.

Und es kommen immer mehr Kunden, die nur mit Mühe und unter Zwang auf die digitalen Kanäle wechseln. Weil TAN-Verfahren auslaufen, andere wiederum neuerdings Geld kosten und weil eine Secure-App in vielen Fällen unter Sicherheitsgesichtspunkten die beste Wahl ist.

Banking-Apps: Viele machen zumindest einen soliden Job

Doch das was die Banken dem Kunden als App servieren, ist so vielfältig wie die Bankenwelt selbst. Da gibt es Banken, die die Zeichen der Zeit früh erkannt haben, möglicherweise auch weil sie als Direktbank oder gar Challenger-Bank das mobile Banking früher wichtig fanden als andere Häuser. Da gibt es auch Banken, die es gar schaffen, über ihr Geschäftsmodell und etwas Storytelling in Richtung Digitalisierung und/oder Nachhaltigkeit einen regelrechten Fankult aufzubauen. Denen nehmen die Kunden auch gar nicht mal übel, wenn’s irgendwo klemmt, sofern die Bank das sympathisch und offen kommuniziert.

Da gibt es außerdem die Banken, die klassisch-solides Banking mit einer funktional-digitalisierten Welt in Verbindung bringen und einen soliden Job in Sachen App machen. Interessanterweise kann man in vielen Fällen aufgrund von Bauchgefühl und Gesamteindruck nicht voraussagen, wie gut die eigene Bank das App-Thema hinbekommt. Es gibt aber auch Banken, die Apps bei Google Play und im App Store haben, die Bewertungen zwischen einem und zwei Sternen bekommen haben – und das auch nur, weil man weniger als einen Stern nicht vergeben kann.

Liebe Banken, wer seine App vernachlässigt, agiert ungefähr so als würde er statt der üblichen Hochglanzfiliale in Premium-Lage eine Rumpelkammer im Hinterhof anbieten. Mit verfleckter Auslegeware, einem muffeligen Angestellten und unordentlich auf einem Tisch ausgelegten Werbeflyern. Wollen Sie so vom Kunden wahrgenommen werden? Ich denke, nicht…“

Tobias Weidemann, IT-Finanzmagazin

Also machen Sie die App zur Chefsache! Diese fünf Grundvoraussetzungen, so banal sie auf den ersten Blick klingen, erfüllen viele Apps gerade kleinerer Banken heute nicht.

1.Eine App muss funktionieren – überall und ohne Wenn und Aber. Ein Stück Software, das – beispielsweise – unter Android 10 wohl bestenfalls mit gutem Zureden und Neuinstallation nach jedem Betriebssystem-Update ihren Dienst versieht, geht nicht. Und auch eine App, die es regelmäßig nicht schafft, mit dem Server zu kommunizieren, das dem Kunden aber nur mit einer kryptischen Fehlermittelung vermittelt.

2.Eine App sollte für jeden Nutzer problemlos verwendbar sein. Spätestens seit der Einführung der 2FA kommen auch weniger technikaffine Zielgruppen nicht mehr um die Nutzung des Smartphones in Bankangelegenheiten herum. Und wenn die ständig beim Support anrufen müssen, sorgt das nicht nur für verständlichen Verdruss, sondern kostet die Bank auch Geld – Budget, das man besser in die Entwicklung der App investiert hätte, denn davon haben alle was.

3.Eine App sollte lean, einfach und intuitiv im besten Sinne sein. Auch wenn die Baufinanzierungsabteilung gerne darin vorkommen will und die Versicherung aus dem eigenen Haus erklärt, man könne doch so einfach Cross-Marketing betreiben, geht es darum, dass der Kunde sich zurechtfindet und schnell und einfach seine Anliegen erledigen kann. Das wäre sonst ungefähr so nervig wie der Bankmitarbeiter, der einem, wenn man gerade mal am Schalter ist, fragt, ob man eigentlich über eine Hausratversicherung verfügt. Und zur Einfachheit gehört etwa auch, dass bei einem Smartphone, das die Anmeldung per Fingerabdruck ermöglicht, diese auch für die Banking-App implementiert wird.

4.Eine App sollte nur solche Berechtigungen abfragen, die sie auch wirklich braucht. Das Nutzen der Kamera ergibt bei einer reinen Freigabe-App ohne QR-Scan oder OCR-Funktion keinen Sinn. Wenn ein Institut das irgendwann mal einführt, fordert man die Rechte einfach nach. Zwar gibt es einerseits Nutzer, die kritiklos allem zustimmen, was das Smartphone, respektive der Anbieter eine App einfordert, es gibt gerade im Umgang mit Geld aber auch deutlich kritischere Kunden.

Tobias Weidemann, IT Finanzmagazin

Tobias Weidemann ist Redakteur und Berater für Content, Kommunikation und digitale Ideen. Arbeitet für Redaktionen, Agenturen und Unternehmen zu Technik- und Wirtschaftsthemen. Interessiert sich für Trends in E-Commerce und Online-Marketing, digitaler Transformation und Industrie 4.0 sowie FinTech und Security. Ist als Netzjournalist in sozialen Netzen, auf Konferenzen und Barcamps unterwegs.

5.Eine App sollte schick, aber nicht zu verspielt sein – und nicht einen Charme zwischen Elster-Formular, untergegangener DDR und 80er-Jahre-Monochrom-Terminal in Bernsteinfarbe versprühen (auch wenn das fast schon wieder stylish wäre). Man sieht einigen der Apps förmlich an, dass da nie ein design-affiner Mensch in die Entscheidungen involviert war und dass die Programmierer niemals auch nur einen UX-Designer um Rat gefragt haben. Eine Software, die man regelmäßig nutzt, sollte zumindest auch soviel Spaß machen, dass man sie gerne nutzt. Und dazu gehört auch dieser Punkt.

Ob das auf Ihre Banking-App so zutrifft, können Führungskräfte sehr schnell über die Bewertungen bei Google Play oder im App-Store herausfinden.

Lassen Sie sich nicht von Kollegen aus dem Haus erklären, dass die Kunden ja alle Unrecht haben und es an anderen Dingen (dem Betriebssystem, dem Smartphone, der Unfähigkeit des Kunden) liegt – all das zählt nicht. Denn der Kunde entscheidet, mit wem er zusammenarbeitet.“

Tobias Weidemann, IT Finanzmagazin

Wenn eine App im Play-Store wie die der Augsburger Aktienbank (die bei Licht betrachtet ja ohnehin nur eine rudimentäre Secure-App haben) mit 1,5 Punkten bewertet ist oder wie die Teo-App der Sparda-Banken gar mit 1,4 Punkten, dann sollte der Vorstand alarmiert sein.

Wir wollen mehr wissen. – Wie sind Ihre Erfahrungen als Kunde mit der App Ihrer Bank? Schreiben Sie es uns hier in die Kommentare. Welche Apps sind mustergültig, welche eher ein Beispiel dafür, wie man es nicht macht? Wir werden über das Thema weiterhin berichten.tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/112273

Tobias Weidemann ist Redakteur und Berater für Content, Kommunikation und digitale Ideen. Arbeitet für Redaktionen, Agenturen und Unternehmen zu Technik- und Wirtschaftsthemen. Interessiert sich für Trends in E-Commerce und Online-Marketing, digitaler Transformation und Industrie 4.0 sowie FinTech und Security. Ist als Netzjournalist in sozialen Netzen, auf Konferenzen und Barcamps unterwegs.

Tobias Weidemann ist Redakteur und Berater für Content, Kommunikation und digitale Ideen. Arbeitet für Redaktionen, Agenturen und Unternehmen zu Technik- und Wirtschaftsthemen. Interessiert sich für Trends in E-Commerce und Online-Marketing, digitaler Transformation und Industrie 4.0 sowie FinTech und Security. Ist als Netzjournalist in sozialen Netzen, auf Konferenzen und Barcamps unterwegs.

Schreiben Sie einen Kommentar