IBAN-Diskriminierung 2.0: Braucht Instant Payment eine bessere Aufsicht?

peshkov/bigstock.com

Instant Payment sei das „New Normal“. Doch noch funktioniert es nicht so. Schlimmer noch: Es läuft auf eine Zweiklassengesellschaft bei Banken hinaus. Die Bestandsaufnahme

von Rudolf Linsenbarth

Am 27.11. veranstaltete die Bundesbank die sehr interessante virtuelle Konferenz „Future of Payments in Europe“. Wer es verpasst hat, kann sich alles noch einmal unter diesem Link hier anschauen. Ich selber hatte dazu auch schon ein paar kurze Kommentare auf Twitter gepostet.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.2. Überweisungslimits für Instant Payment, die stark eingekürzt werden

3. Instant Payments, die nicht über alle Kundenkanäle verfügbar sind

Richtig schwierig wird es aber, wenn Banken beginnen, bestimmte andere Banken als Risiko-Ziele zu klassifizieren. In der Folge sind Überweisungen per Instant Payment dorthin soweit eingeschränkt, dass eine Nutzung nicht mehr sinnvoll erscheint.“

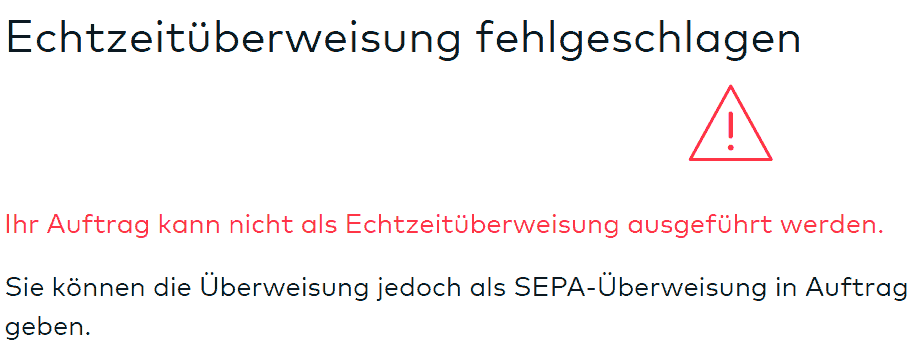

Konkret aufgefallen ist mir das bei einer Überweisung von Comdirect zu N26. Die Comdirect Bank lässt derzeit Instant-Payment-Überweisungen nur am PC zu. Außerdem werden Instant-Überweisungen auf 2.000 € limitiert. Positiv erwähnen lässt sich, dass man der Versuchung widerstanden hat, für Instant Payment eine Einzelbepreisung vorzunehmen. Beim Versuch, eine Instant-Überweisung in Höhe von 500 € Richtung N26 vorzunehmen, erschien aber die folgende Fehlermeldung:

comdirect

Ein „echter“ technischer Fehler scheint also nicht vorzuliegen.“

Auf Rückfrage, ob hier gezielt eine einzelne Bank betroffen ist, wurde mir von der Comdirect folgendes mitgeteilt:

„…Bei Echtzeitüberweisungen werden unterschiedlichste Prüfmechanismen eingesetzt. Diese richten sich auch nicht nach speziellen Instituten, sondern nach vorgegeben Prüfkriterien.

Zudem agiert die Comdirect nicht als einzige Prüfstelle. Alle weiteren in den Prozess involvierten Dienstleister gehen ebenfalls nach ihren Prüfkriterien vor.

Diese erhöhten Prüfkriterien bei einer Echtzeitüberweisung dienen hier der Sicherheit der Kunden, die für die Comdirect immer an erster Stelle steht…“

So weit so gut. Allerdings lassen die Meldungen aus den sozialen Netzwerken den Rückschluss zu, dass die „Risikosysteme“ einzelner Banken im Wesentlichen auf die Kontonummer des Empfängers abzielen, was de Fakto auf eine IBAN-Diskriminierung hinausläuft.

Ich habe daraufhin auch die Pressestelle der BaFin kontaktiert und wollte wissen, wie man zu einer derartigen „Risikoprüfung“ steht. Die Antwort war leider alles andere als zufriedenstellend:

BaFin

„…die Art und Weise, wie eine Überweisung ausgeführt wird, ist grundsätzlich keine aufsichtliche Fragestellung, sondern richtet sich nach der Ausgestaltung Ihres Vertragsverhältnisses mit dem Institut.

Soweit Sie eine IBAN-Diskriminierung vermuten, können Sie sich an die SEPA-Beschwerdestelle der Wettbewerbszentrale wenden…“

Das sehe ich grundsätzlich anders als die BaFin. Wenn Instant Payment wirklich das „New Normal“ werden soll, muss darüber auch ein reibungsloser Zahlungsverkehr gewährleistet sein. Sonst werden Risikosysteme, die Quick & Dirty nur auf eine IBAN abzielen, selber zum Systemrisiko! So etwas gehört auf jeden Fall in den aufsichtsrechtlichen Bereich!Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/115418

Schreiben Sie einen Kommentar