Daten – Gold oder Kryptonit? Vermittler sind nur Vertriebskanal, weil sie Informations-Gatekeeper seien

IBM

Das IBM Institute for Business Value (IBV) richtet sich mit einem neuen Leitfaden für Versicherer an alle, die sich mit dem strategischen Wert von Daten als Ressource der Zukunft befassen. Die zentralen Aussagen der neuen Studie: Daten sind die vorrangige Ressource und das Herzstück einer vernetzten Welt. Einer der Hauptgründe, warum Vermittler immer noch der mächtigste Versicherungsvertriebskanal sind, ist, dass sie die Gatekeeper von Informationen sind: Sie kennen ihre Kunden in der Regel am besten, besser als der Versicherer selbst.

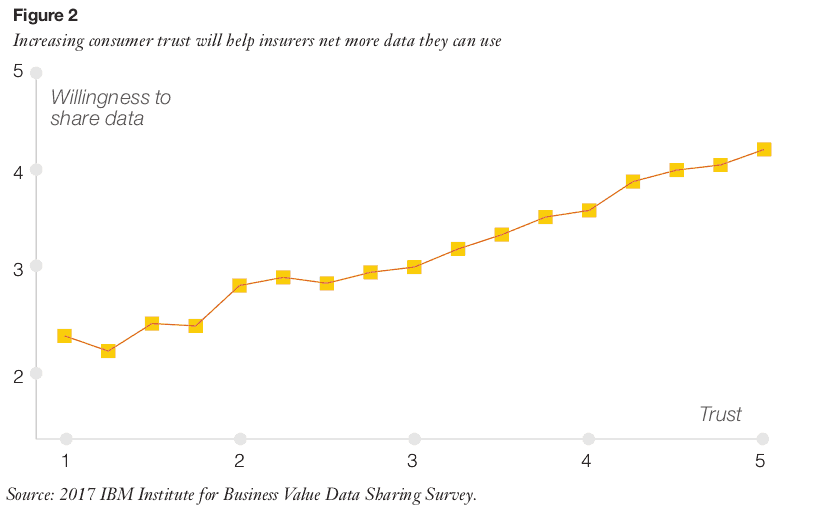

Der traditionelle Versicherungsagent verschwindet aus verschiedenen Gründen allmählich. In einer digitalen Welt müssen die Versicherer Daten selbst sammeln, was bedeutet, dass ihre Kunden bereit sein müssen, diese wertvolle Ressource mit ihnen zu teilen. Wie können Versicherer das bewirken? Die IBM IBV-Umfrage unter fast 16.000 Verbrauchern in 24 Ländern zeigt den Weg: Versicherer müssen Vertrauen stärken, Vorteile schaffen und den Austausch erleichtern.

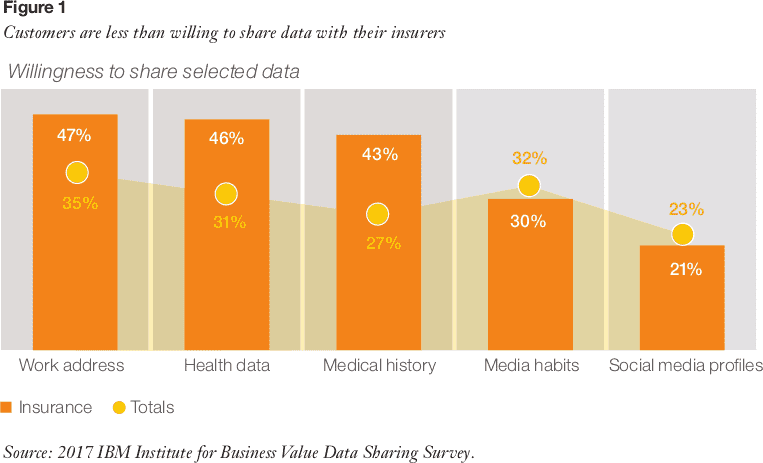

Nur jeder fünfte Versicherungs-Kunde will sein Social-Media-Profil teilen

Achtundsechzig Prozent der befragten Versicherungsexperten aus dem Jahr 2016 gaben dabei an, dass die Akzeptanz von Daten- und Informationsaustausch in den nächsten zehn Jahren zunehmen wird. Nur 21 Prozent der befragten Versicherungskunden sind aber bereit, ihre Social-Media-Profile mit ihren Versicherern zu teilen. Und: 47 Prozent der befragten Versicherungskunden erwarten personalisierte Dienstleistungen, die auf ihren spezifischen Aktivitätskontext zugeschnitten sind.

IBM

IBM

Neue Technologien verändern die Wertschöpfungskette

Für die Versicherer erstrecken sich die zugrundeliegenden Technologien über die gesamte Wertschöpfungskette von der Vermarktung und Produktentwicklung bis hin zu der Regelung von Versicherungsansprüchen und der Kundenbetreuung. Dazu gehören heute als Werkzeuge künstliche Intelligenz (KI) und kognitives Computing, Cloud, mobile Technologien, soziale Werkzeuge und Netzwerke, das Internet der Dinge und viele andere. Jede dieser Technologien verursacht kleine und große Veränderungen, die mittel- bis langfristig zu größeren Verwerfungen in der Branche führen. Daten stehen im Mittelpunkt all dieser digitalen Veränderungen. Daten sind die Ressourcen, die Versicherer benötigen, um ihre Organisationen und die Versicherungsbranche digital neu zu erfinden.

Die Verwendung von Daten zur Messung des individuellen Risikos führt zu verschiedenen Arten von nutzungsbasierten Versicherungen für Auto-, Heim- oder sogar gesundheitsbezogene Bestrebungen. Durch die Verwendung von Analysen, um diese Risiken besser zu verstehen, können sich Versicherer von Produkten, die durch die Commoditisierung bedroht sind, auf Produkte zur Risikominderung und -prävention verlassen. Digitalisierte Daten können die Geschwindigkeit aller kundenorientierten Prozesse wie Rating, Underwriting und Claims verbessern, indem sie die Entscheidungsfindung automatisieren. Darüber hinaus kann die Kundenzufriedenheit durch Personalisierung gesteigert werden. Auf der Grundlage von Daten und neuen Technologien gibt es dabei auch eine völlig neue Gruppe von Unternehmen, InsurTechs genannt. Die Geschäftsmodelle reichen von reinen Online-Versicherern über Broker bis hin zu Anbietern innerhalb von Teilen der Versicherungs-Wertschöpfungskette wie Analytik- und Versicherungssoftware-Anbieter.

IBM

Fazit: Daten sind DIE zentrale Ressource, um Kunden besser zu bedienen

Im digitalen Zeitalter sind Daten die wesentliche Ressource, die Versicherer benötigen, um die sich ändernden Bedürfnisse ihrer Kunden bestmöglich zu bedienen. Das Institut for Business Value ist der Meinung – zusammen mit einer großen Mehrheit der überdurchschnittlichen Versicherer –, dass Daten Gold sein können. Wenn Versicherer ihre Kunden nicht davon überzeugen können, mehr mit ihnen zu teilen, indem sie ihre Vertrauenswürdigkeit erhöhen, die Vorteile des Teilens nachvollziehbar machen und die wahrgenommenen Kosten des Teilens von Daten verringern, könnte diese Anstrengung in der Mitte stehenbleiben.

Fragen, die sich Versicherer daher – laut IBM – stellen müssen, sind:

1. Wie engagieren Sie sich direkt mit Kunden, jenseits von Agenten und Maklern?

2. Welche neuen Angebote über den klassischen Versicherungsschutz hinaus ziehen Sie in Betracht?

3. Wie stellen Sie sicher, dass die Kunden Ihren Daten vertrauen?

4. Welche Vorteile erhalten Kunden durch das Teilen ihrer Daten? Welche Vorteile haben Sie? Wie stellen Sie sicher, dass Sie beide sich in einer Win-Win-Situation sehen?

5. Mit welchen Technologien senken Sie den Aufwand für den Informationsaustausch?

Die Studie „Daten – Gold oder Kryptonit?“ kann kostenlos und ohne Adressangabe hier heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/58849

Schreiben Sie einen Kommentar