InsurTech-Trends: Digitalversicherer, Marktplätze, Gewerbelösungen – über 74 Millionen US-Dollar Invests

Finanzchef24

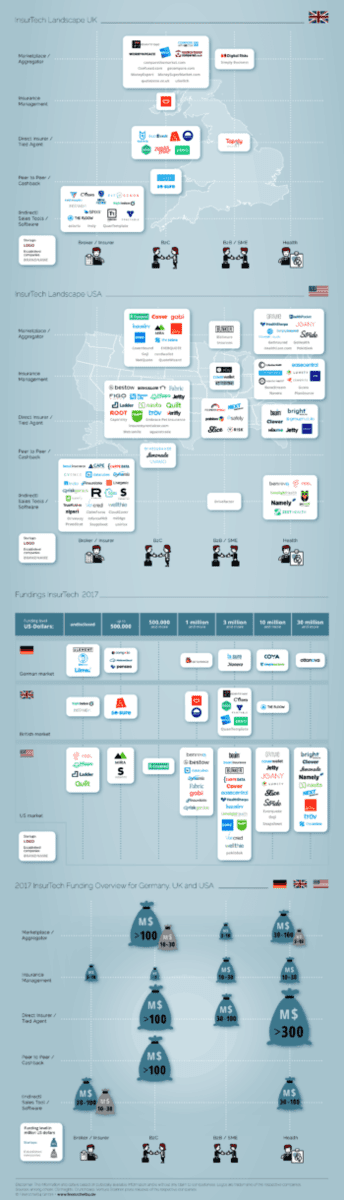

Deutsche InsurTechs haben 2017 mehr als 74 Millionen US-Dollar bei Investoren eingesammelt. Das zeigt die „InsurTech-Funding Studie 2017“ von Finanzchef24. Untersucht wurden die abgeschlossenen Finanzierungsrunden des vergangenen Jahres im deutschen, britischen und US-amerikanischen Markt.

Das Ergebnis der Untersuchung zeige: InsurTechs haben sich als fester Bestandteil der Versicherungsbranche etabliert. Vor allem in Deutschland ist die Zahl der aktiven InsurTechs deutlich gestiegen und das trotz sinkender Investitionen im Vergleich zum Vorjahr (2016: über 82 Mio. US-Dollar).

Finanzchef24

Durch ihren Innovationsvorsprung werden InsurTechs gerne als die Angreifer bezeichnet. Halten können sich jedoch nur solche Start-ups, die ihre Vision und ihr Geschäftsmodell nachhaltig in die Wertschöpfungskette des Marktes integrieren können.“

Benjamin Papo, CEO Finanzchef24

Drei Trends lassen sich anhand der aktuellen Analyse erkennen

Finanzchef24

Trend #1: Entwicklung geht Richtung digitale Direktversicherer

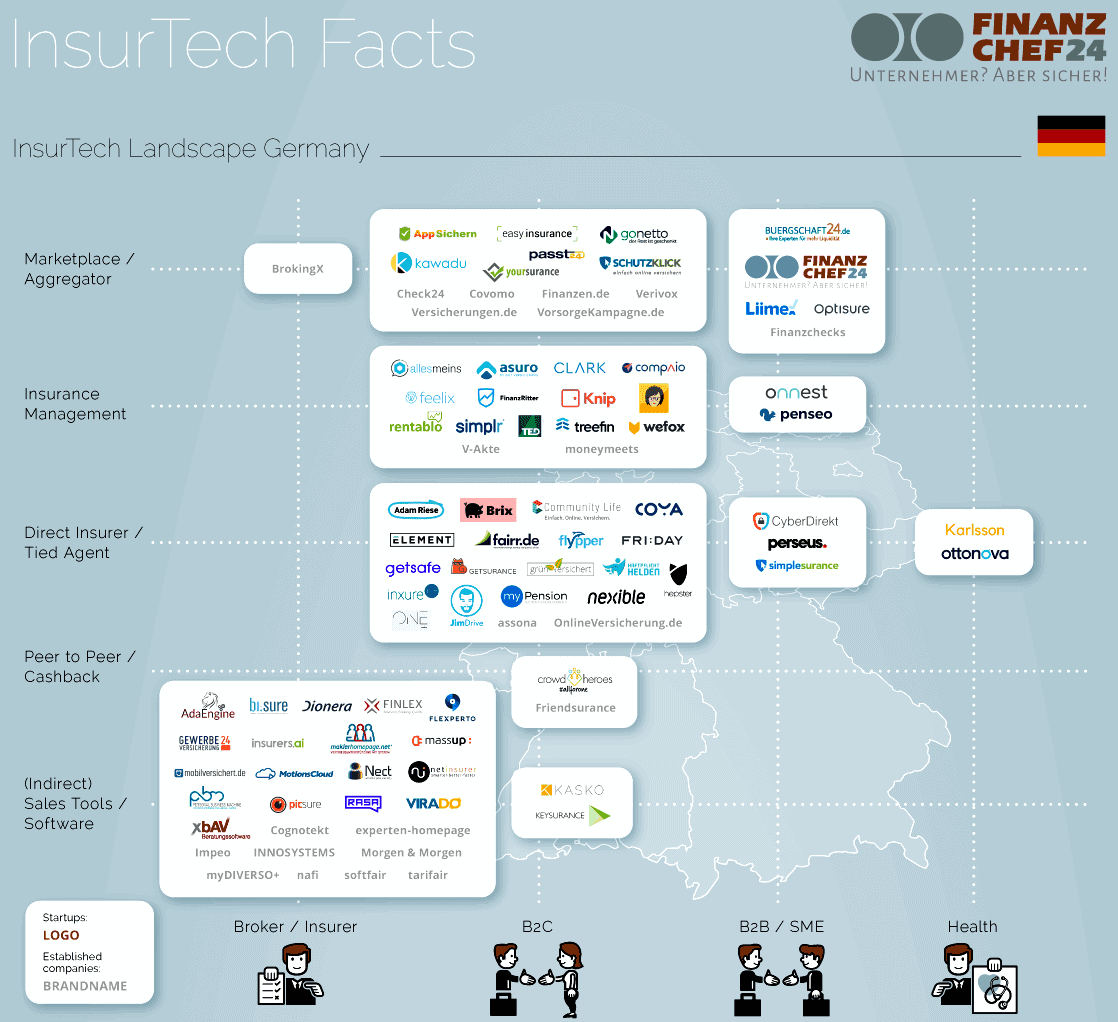

Während sich in den Jahren zuvor die Entstehung komplett neuer Direktversicherer in Deutschland eher zögerlich vollzog, zeichnete sich 2017 eine Trendwende in der Landschaft der deutschen InsurTechs ab. Waren es 2016 nur acht Start-ups, die dem Geschäftsmodell „Direct Insurer/Tied Agent“ folgten, sind es aktuell 25. Dieser Trend spiegelt auch das Interesse der Investoren in Deutschland: Mit sechs Investitionen in Höhe von mindestens 64 Millionen US-Dollar gingen die meisten Gelder in diesen Sektor. Allein 50 Millionen US-Dollar davon erhielt der digitale Krankenversicherer ottonova – die höchste Finanzierung 2017 im deutschen Markt. Dieser Kurs lässt sich auch in UK und USA erkennen: Im Ganzen flossen in allen drei Märkten über 671 Millionen US-Dollar ins Wachstum von jungen Direktversicherern. Für Investoren am relevantesten bleiben gerade in diesem Sektor nach wie vor Geschäftsmodelle im Bereich B2C und Health. Während im Vorjahr in Deutschland vor allem Anbieter im Bereich „Insurance Management“ dominierten, gab es 2017 mit zwei Investitionen in Höhe von 138 Tausend US-Dollar nur wenig Bewegung in diesem Segment (2016: über 57 Mio. US-Dollar).

Trend #2: Softwarelösungen und digitale Markplätze unverändert gefragt

Anhaltend hoch bleibt das Wachstum in Bereich „Sales Tools/Software“ für Versicherer und Makler. „Software-Tools beschleunigen den Vertrieb der Versicherer und bieten mehr Effizienz bei gleichzeitiger Kostenreduktion“, sagt Benjamin Papo. Mit 19 abgeschlossenen Finanzierungsrunden in Deutschland, UK und USA belief sich hier die Gesamtinvestition auf über 120 Millionen US-Dollar. Gleichermaßen entwickeln sich in allen drei Ländern auch InsurTechs aus der Kategorie „Marketplace/Aggregator“ mit Funding-Summen von über 190 Millionen US-Dollar bei insgesamt 18 getätigten Investitionen. Papo: „Der anhaltende Erfolg dieses Geschäftsmodells ist einfach zu erklären: Digitale Vergleichsplattformen bieten Kunden einen einfachen und transparenten Zugang zu komplexen Versicherungsprodukten.“

Trend #3: Bedeutung von Gewerbelösungen steigt

Einen Aufschwung erlebte in Deutschland auch der Markt für „B2B/SME“-Lösungen. Sieben Neugründungen mit der Ausrichtung auf Gewerbekunden ergänzen seit 2017 die Versicherungslandschaft und konnten mit diesem Fokus Investitionen von knapp 80.000 US-Dollar erzielen. Vorreiter bleiben hier weiter die USA mit über 71 Millionen US-Dollar an Investitionen, wo sich diese Trendentwicklung seit vergangenem Jahr weiter festigt. „Die Entwicklung der letzten 12 Monate zeigt, dass das B2B-Segment immer mehr auf die strategische Agenda von Gründern, Versicherern und Investoren kommt“, sagt Papo. „Mittlere und kleine Unternehmen sind eine spannende Zielgruppe für die Versicherungswirtschaft, die durch die Digitalisierung immer mehr erschlossen wird.“

Überblick der InsurTech-Geschäftsmodelle

1. Marketplace/Aggregator: Vergleichsportale mit meist unterschiedlichen Produkten/unterschiedlichen Versicherern 2. Insurance Management: Versicherungsverwaltung – vom digitalen Versicherungsordner bis hin zu Verwaltungsprogrammen für Unternehmen (sogenannte „Employee Benefits“-Systeme, die auch Versicherungen enthalten) 3. Direct Insurer/Tied Agent: Direktversicherer sowie Mehrfachagenten (Vermittler, die exklusiv für einen Versicherer arbeiten) mit dem Ziel eines Online-Abschlusses 4. Peer-2-Peer/Cashback: Unternehmen sammeln Versicherungsbeiträge mit dem Ziel der (teilweisen) Rückerstattung der Beiträge (unter anderem zu karitativen Zwecken) 5. (Indirect) Sales Tools/Software: InsurTechs stellen Unternehmen, Versicherern oder Maklern Technologie zur Vermittlung oder Analyse von Versicherungsdaten zur Verfügung.

Die Unternehmen bedienen unterschiedliche Zielgruppen: B2B/SME (Small and Medium Enterprises), B2C, Broker/Insurer und Health.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/64762

Schreiben Sie einen Kommentar