Wie KI und kognitive Systeme die Finanzbranche verändern – vom Asset Management bis zum Versicherer

HCL

Erste Finanzinstitute setzen bereits Systeme mit Künstlicher Intelligenz (KI) ein. Noch ist vieles Testfeld und Zukunftsmusik, aber weltweite Pilotprojekte zeigen, wohin die Reise gehen könnte. Rahul Singh (Präsident der Financial Services Division bei HCL Technologies) fasst den aktuellen Stand der Technik zusammen.

von Rahul Singh, HCL Technologies

Das öffentliche Interesse an Künstlicher Intelligenz (KI) hat mit Deep Blue begonnen. Vor über 20 Jahren – im Februar 1996 – gewann er als erster Schach-Computer eine Partie gegen den amtierenden Weltmeister Garri Kasparow. Ein Jahr später besiegte er ihn sogar in einem Wettkampf unter Turnierbedingungen. Ob eines Tages Maschinen schlauer sind als Menschen?

Heute gehört KI längst nicht mehr nur in die Bereiche Forschung und Science Fiction, sondern zum Alltag. Dies zeigen vor allem die intelligenten Assistenten, von Alexa über Siri bis Cortana.“

ktsdesign/bigstock.com

Fortschritte in der parallelen Verarbeitungsinfrastruktur mit hoher Dichte sowie ein enormer Anstieg des Volumens und der verschiedenen Arten an erzeugten Daten führen zu einer steigenden Nutzung von Machine Learning (ML) und anderen kognitiven Technologien. Dieser Trend wird durch die zunehmende Akzeptanz von Cloud Computing und mobilen Anwendungen sowie durch Open-Source-Programmierung von ML-Algorithmen verstärkt.

Die geschäftliche Herausforderung

So wie andere Branchen hat auch der Finanzsektor damit begonnen, KI und ähnliche disruptive Technologien zu nutzen. Zum Beispiel erwarten die Marktforscher von Research and Markets, dass der Markt im Bereich KI-Software für Finanzdienstleistungen mit einer durchschnittlichen jährlichen Wachstumsrate von 40,4 Prozent von 1,3 Milliarden US-Dollar im Jahr 2017 auf 7,4 Milliarden US-Dollar im Jahr 2022 zunimmt.

Rahul Singh ist Präsident der Financial Services Division bei HCL Technologies und bietet IT-, Infrastruktur- und BPO-Dienstleistungen für die globalen Kunden von HCL in den Bereichen Banken, Kapitalmärkte und Versicherungen an. Rahul, der seine Karriere 1986 bei der Citibank begann, ist Maschinenbauingenieur und hat einen MBA-Abschluss im Bereich Finance der Universität Mumbai, Indien.

Rahul Singh ist Präsident der Financial Services Division bei HCL Technologies und bietet IT-, Infrastruktur- und BPO-Dienstleistungen für die globalen Kunden von HCL in den Bereichen Banken, Kapitalmärkte und Versicherungen an. Rahul, der seine Karriere 1986 bei der Citibank begann, ist Maschinenbauingenieur und hat einen MBA-Abschluss im Bereich Finance der Universität Mumbai, Indien.Der Business Case für Finanzinstitute zur Nutzung von KI ist ziemlich attraktiv.“

Angesichts extrem niedrige Zinssätze, die ihre Rentabilität beeinträchtigen, erkennen die Banken viele Chancen zur Steigerung der operativen Effizienz. Dies gelingt zum Beispiel, indem sie ungeplante Ausfallzeiten von Systemen reduzieren oder den Personalbestand entsprechend der sich entwickelnden Nachfrage dimensionieren. Das Wachstum der eigenen Top-Angebote durch stärker personalisierte und gezielte Ansprache sowie Optimierung der Vertriebsprozesse spielt ebenfalls eine wichtige Rolle.

Ein weiterer wichtiger Grund für die Einführung von KI in der Finanzbranche ist die Notwendigkeit, immer strengere Vorschriften in den verschiedenen Ländern einzuhalten. Mit der Einführung von Normen wie der Zahlungsdiensterichtlinie 2 der Europäischen Union (PSD2) oder dem britischen Open-Banking-Programm wollen die Banken nun umfassende Kundendaten für die Entwicklung besserer Anwendungen und Services nutzen. Zudem bieten intelligente, automatisierte Systeme viele Möglichkeiten, die Marketing-Effektivität und den Kundenservice zu verbessern.

Laut dem Digital IQ Survey 2017 von PwC investieren fast 52 Prozent der Befragten aus dem Finanzsektor anhaltend und erheblich in KI. Dabei wollen 66 Prozent bis 2020 signifikante Investitionen tätigen und 72 Prozent der Führungskräfte sehen KI, ML sowie andere kognitive Technologien als wichtige Treiber für künftige Wettbewerbsvorteile.

Mögliche Einsatzszenarien

Doch welche neuen Anwendungen entstehen konkret durch KI und ML in der Finanzbranche? Dies zeigen bereits diverse Pilotprojekte von Banken, Vermögensverwaltern und Versicherungen in den Bereichen Front-, Middle- und Back-Office. Im Folgenden werden die wohl wichtigsten Bereiche beschrieben.

Stasique / Bigstock.com

1. Kredit- und Versicherungsgeschäft: Kreditgeber und Versicherungsunternehmen nutzen ML, um Kredit- und Versicherungsanträge schneller und kostengünstiger zu bearbeiten, ohne die Standards der Risikobewertung zu vernachlässigen. Entscheidend sind dabei Genauigkeit, Skalierbarkeit und Geschwindigkeit. Hier sind automatisierte Systeme bei der Analyse großer Datenmengen in allen Punkten klar überlegen. Zum Beispiel verwenden erste Finanzinstitute selbstlernende Algorithmen, um Millionen von Verbraucherdatensätzen zu Alter, Beruf, Familienstand oder Kreditgeschichte zu erfassen. Damit können sie schneller und genauer das Risikoprofil einzelner Bewerber ermitteln.

2. Betrugserkennung: Herkömmliche Systeme zur Aufdeckung von Finanzbetrug basieren meist auf einer vordefinierten Checkliste von Risikofaktoren und einem komplexen Regelwerk. Dagegen erkennt ML-gesteuerte Betrugserkennung Anomalien sogar proaktiv und kennzeichnet diese für Sicherheitsteams zur weiteren Bewertung. Die Fähigkeit intelligenter Algorithmen, möglichen Betrug mit einem unendlich großen Datensatz vorherzusehen, dürfte auch False Positives reduzieren – also Fälle, in denen sich erkannte Risiken als Fehlalarm herausstellen.

3. Workflow-Automatisierung: Finanzinstitute verwenden bereits die Verarbeitung natürlicher Sprache (Natural Language Processing, NLP), um bestimmte Geschäftsprozesse zu automatisieren. Damit möchten sie Kosten reduzieren und die Kundenzufriedenheit erhöhen. Der maschinengestützte interaktive Kundenservice in Form von Chatbots gewinnt bereits heute zunehmend an Bedeutung. So nutzt zum Beispiel der intelligente virtuelle Assistent der Bank of America, mit Namen Erica, Predictive Analytics und Cognitive Messaging für alltägliche Transaktionen, die Analyse der individuellen finanziellen Anforderungen jedes Kunden und die Empfehlung relevanter Lösungen.

So setzt zum Beispiel JPMorgan Chase eine Contract Intelligence (COiN)-Plattform mit Bilderkennung ein, um Verträge und andere rechtliche Dokumente in Sekundenschnelle zu überprüfen. Demgegenüber sind für die manuelle Prüfung von jährlich 12.000 Kreditverträgen rund 360.000 Stunden nötig.

Die Bank of New York Mellon hat Bots – insbesondere zur Robotic Process Automation (RPA) – implementiert und erhöht damit die betriebliche Effizienz. Nach eigenen Angaben erreicht sie damit eine hundertprozentige Genauigkeit bei der Kontoabschlussvalidierung über fünf Systeme hinweg und verkürzt die Bearbeitungszeit um 88 Prozent.

Deutsche Bank / Maxblue

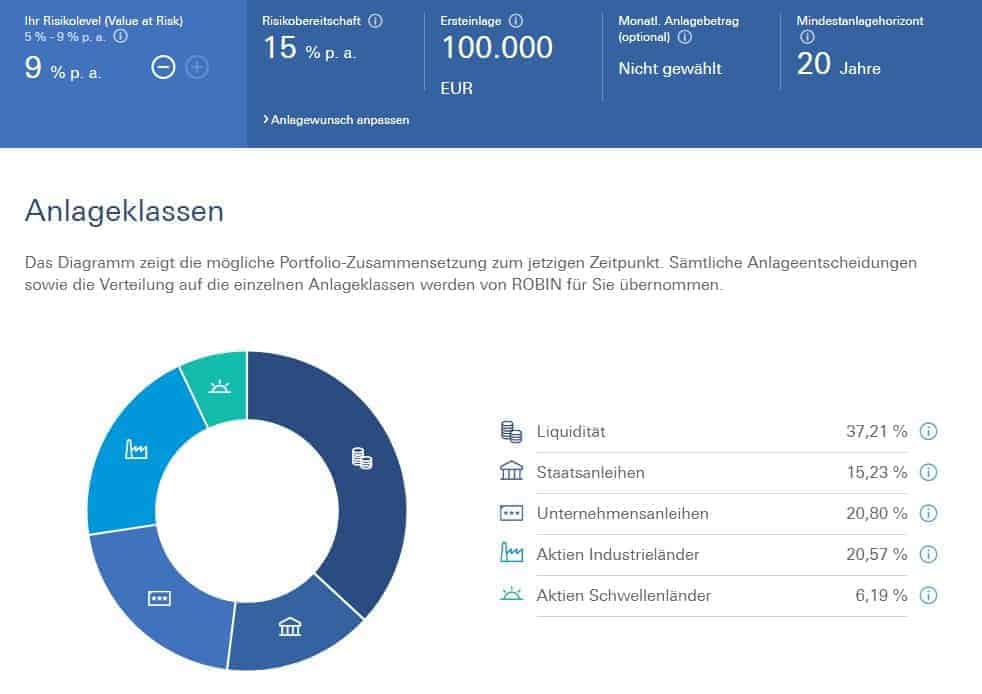

4. Asset Management: Sogenannte Robo-Berater wie ROBIN von der Deutschen Bank bieten Kunden eine Algorithmus-basierte, automatisierte Portfolioverwaltung für das Vermögensmanagement, die auf individuelle Ziele und Risikobereitschaft abgestimmt ist. Wealthfront nutzt KI zur Verfolgung der Kontoaktivitäten jedes Kunden sowie zur Analyse seiner Ausgaben und Investitionsmuster, um maßgeschneiderte Dienstleistungen anzubieten.

5. Algorithmischer Handel: Viele Hedge-Fonds und andere Teilnehmer an den Finanzmärkten setzen komplexe KI-Systeme ein, um Tausende oder Millionen von Transaktionen pro Tag durchzuführen. Diese Systeme, die auf ML und Deep Learning basieren, ermöglichen Hochfrequenzhandel, indem sie eine Vielzahl von Marktfaktoren in Echtzeit analysieren.

Fazit für die KI

Mit der zunehmenden Einführung von KI und anderen kognitiven Technologien im gesamten Finanzsektor müssen Institute einige Punkte berücksichtigen, um den ROI zu optimieren. Die Qualität und Zuverlässigkeit der Daten, die sie sammeln und verarbeiten, muss über jeden Zweifel erhaben sein. Werden keine qualitativ hochwertigen Daten in KI- und ML-basierte Systeme eingegeben, kann dies zu falschen Ergebnissen führen. Zudem müssen Finanzunternehmen schon bei der Entwicklung und Implementierung von KI-Programmen für eine zuverlässige Datensicherheit sorgen. Der Weg dahin wird nicht einfach sein, aber Banken und Versicherungen müssen weiter experimentieren und die Prozesse laufend verbessern, wenn sie in einer sich zunehmend verändernden Welt erfolgreich bleiben wollen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/70110

Schreiben Sie einen Kommentar