Klarna-App angetestet: Das steckt hinter der neuen Shopping-App

Klarna

Zahlungsdienstleister Klarna hat vor einigen Tagen eine neue Version der Klarna-App vorgestellt. Die All-in-one-App ermögliche Konsumenten, jeden Online-Shop zu besuchen und dabei von personalisierten Angeboten zu profitieren, Artikel zu speichern, Meldungen über Preissenkungen zu erhalten, Sendungsverfolgungen einzusehen sowie Zahlungen und Retouren zu verwalten – und zeigt zugleich auf, wie sich Klarna in den letzten Jahren kontinuierlich zur Commerce- und Payment-Plattform entwickelt hat. Wir haben die App angetestet und beim Anbieter in Sachen Datenschutz nachgefragt.

Immerhin 700.000 Klarna-Card Nutzer hat das Unternehmen in den letzten zweieinhalb Jahren in Deutschland und Schweden schon für sich gewonnen, davon 360.000 in Deutschland und 340.000 in Schweden. Der Trend zum bargeldlosen Bezahlen und der Bedarf nach flexiblen Bezahlmöglichkeiten sind maßgebliche Treiber für den Wachstum in den beiden Märkten. Eng damit verknüpft – und funktional noch darüber hinaus gehend ist die Klarna-App, die jetzt neu gelauncht wurde. Dabei entwickelt sich gegenwärtig auch Deutschland mehr und mehr zur bargeldlosen Nation. Die Ergebnisse einer jüngsten Studie von Klarna zeigen, dass Verbraucher zunehmend auf Bargeld verzichten. Gleichzeitig nimmt die Nutzung bargeldloser Bezahloptionen wie die Kartenzahlung und die Bezahlung via App zu.

ITFM/Screenshot Klarna

Die Anmeldung und das Anlegen bzw. Einbinden eines Kontos innerhalb der App sind in der Tat erstaunlich intuitiv gelöst. Nach dem Installieren der App und Angabe einer hinterlegten Mail-Adresse wird ein Zahlencode abgefragt und zusätzlich die Verifizierung einer hinterlegten Handynummer durchgeführt. Dies erfolgt zumindest unter aktuellen Android-Versionen automatisch im Hintergrund. Sinnvoll auch der Hinweis, dass die Bestätigungscodes nicht weitergegeben werden sollen, auch nicht an vermeintliche Klarna-Mitarbeiter.

Zur korrekten Funktion muss der Kunde noch einige weitere Freigaben im Smartphone erteilen – mit nur einem Klick. Klarna macht keinen Hehl daraus, dass diese nicht nur die Voraussetzung für die korrekte Funktionsweise des Dienstes und Serviceangebots sind, sondern auch zur „Verbesserung der Serviceleistung“ analysiert werden und zur „Bereitstellung relevanter Marketingangebote außerhalb der Klarna-App“ dienen können. Unterm Strich zeigt das recht schnell, wie marketingorientiert ein solcher Payment-Dienst ist und dass hier eindeutige Unterschiede zu klassischen Banking-Anwendungen und klassischen Payment-Lösungen zu sehen sind. Für die Zielgruppe scheint das zu funktionieren, konservativeren Bankkunden dürfte das hingegen eher wenig recht sein.

Klarna integriert eigenen Browser

Insgesamt kann man beobachten, wie Klarna die langfristige Strategie, zur Rundum-Handels- und –zahlungsplattform für Händler und Kunden gleichermaßen zu werden, immer mehr umsetzt. In der App finden sich die unterstützen Shops und ein integrierter Internet-Browser, der das Bezahlen mit Klarna unterstützt. Integrierte Browser haben ja die Eigenart, dass sie größtmöglichen Zugriff auf sämtliche Nutzerdaten ermöglichen – ein Datenschatz für die Händler, sofern Klarna ihnen diese zugänglich macht. Selbst wenn hieraus keine kundenbezogenen Profile generiert werden, sind die Insights durchaus spannend.

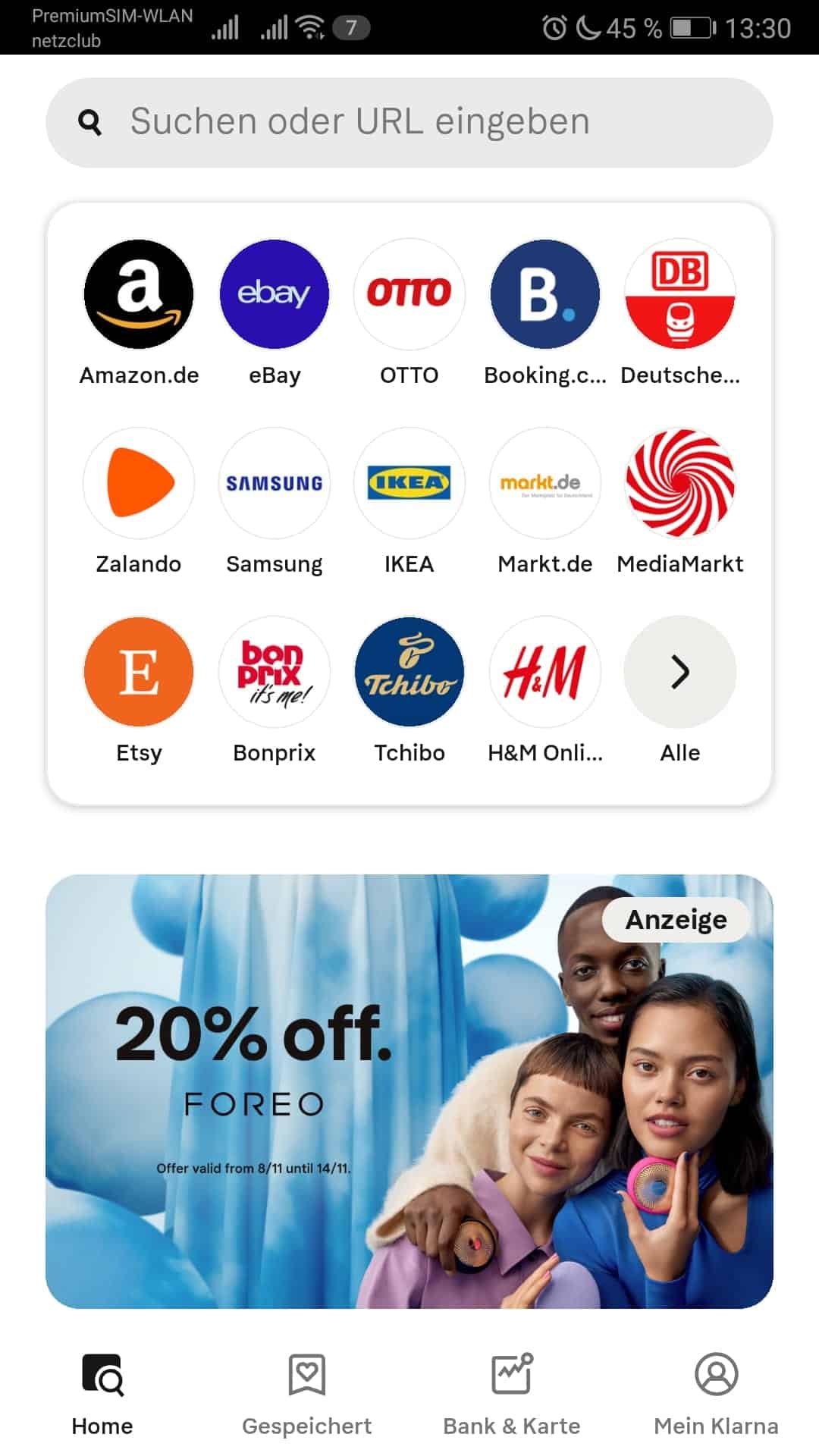

Übersichtlich und intuitiv auch die Aufteilung nach den Themen: Zahlungen, Online-Shopping und Klarna Card. Nicht für jeden Kunden war in der Vergangenheit der Unterschied klar – insbesondere zur kostenlosen Kartenlösung erhielten wir regelmäßig den Einwand, diese koste doch etwas (was aber auf den Rechnungskauf zutrifft). Darunter finden sich die zehn Schnelltasten (genauer: neun plus „Mehr“). Hier kann der Kunde Bestellungen und Sendungen verfolgen, Retouren veranlassen, findet seine Kontodaten, Sonderangebote und bevorzugte Shops und gespeicherte Artikel. All das zeigt, dass Klarna den Kunden am liebsten komplett in seinem Ökosystem weiß, was aus Sicht des Unternehmens nicht überraschend ist.

ITFM/Screenshot Klarna

Darunter – auch das ist wenig überraschend, dennoch ungewohnt – eine Reihe von Werbebannern. Spannend ist hier das Erlösmodell für diese Shopping-Anzeigen, die dynamisch ausgeliefert werden. Klarna bietet seinen über 250.000 Händlern weltweit verschiedene Marketinglösungen, darunter auch die Möglichkeit einer Bannerschaltung innerhalb des Klarna-Netzwerks, zum Beispiel in der App.

Auf diese Weise profitiert Klarna von der eigenen Reichweite – und gibt diese durch das dynamische Ausspielen von Inhalten weiter. „Unser schnell wachsendes internes Partner Success Team arbeitet eng mit den Händlern zusammen, um sie bei der Optimierung ihrer Marketingangebote und dem Ausbau ihres Geschäfts zu unterstützen“, erklärt eine Unternehmenssprecherin. Mit den Maßstäben einer Bank ist ein solches Erlösmodell nicht zu vereinbaren, in der Zielgruppe, die eine solche Shopping-App nutzt, geht das dagegen schon klar. Ein Stück weit ist hier halt auch der Kunde das Produkt – wenn der Kunde sich dessen bewusst ist, spricht auch nichts dagegen.

Datenverarbeitung: Verschiedene Player involviert

Die Auswahl der unterstützten Händler ist umfassend. Eher lustig: Der Shop von Saturn wird vom Browser als „kritische Seite“ eingestuft – vielleicht sollten alle Beteiligten nochmal an der Stringenz dieser Sicherheitseinstellungen arbeiten, um unbedarfte Kunden, die ja gerade von einem solchen Browser profitieren sollen, nicht zu verschrecken.

Ein intensiveren Blick ist dagegen das Konzept der Datenverwendung wert. „Der Schutz unserer Kundendaten hat für uns bei Klarna höchste Priorität“, erklärt das Unternehmen und betont, man gebe niemals Daten ohne vorherige Information der betroffenen Kunden weiter. Auch für die neu eingeführte virtuelle Einmalkarte, mit der Kunden überall mit Klarna einkaufen können, folgt die gesamte Datenverarbeitung einem klaren Prozess. Sobald sich der Kunde dazu entschließt, auf der Seite eines Händlers einzukaufen, füllt er das Check-out Formular des Händlers aus oder nutzt die Ausfüllfunktion von Klarna (“form filling”), um alle Informationen direkt einzugeben. Alle Informationen, die an den Händler weitergegeben werden, werden also entweder direkt vom Kunden selbst eingegeben oder auf Wunsch des Nutzers über die Verwendung unserer Ausfüllfunktion. Ist letzteres der Fall, geben wir keine weiteren Informationen weiter als die, die der Händler im Check-out anfordert.

![]() Dass Klarna über die Ausfüllfunktion hinaus keine Möglichkeit der Datenweitergabe hat, hängt auch damit zusammen, dass das Unternehmen ja selbst keine Geschäftsbeziehung zu diesen Händlern unterhält und somit keine integrierte Zahlungslösung auf der Website des Händlers ist. Visa wiederum erhält keine weiteren Informationen über den Kunden, da die virtuelle Einmalkarte direkt an Klarna und nicht an den Kunden vergeben wird und somit nur die Zahlungsauslösung dokumentiert wird.

Dass Klarna über die Ausfüllfunktion hinaus keine Möglichkeit der Datenweitergabe hat, hängt auch damit zusammen, dass das Unternehmen ja selbst keine Geschäftsbeziehung zu diesen Händlern unterhält und somit keine integrierte Zahlungslösung auf der Website des Händlers ist. Visa wiederum erhält keine weiteren Informationen über den Kunden, da die virtuelle Einmalkarte direkt an Klarna und nicht an den Kunden vergeben wird und somit nur die Zahlungsauslösung dokumentiert wird.

Klarna-App: Weitere Features geplant

Nach eigenen Angaben folgen weitere Features in naher Zukunft, mit denen man die Lücke zwischen Shopping und Bezahlung schließen will – etwa eine Wallet für Treuekarten, zusätzliche Tools zum Geld sparen, Features wie Live Shopping Events und Produktdaten, die Preisverlauf, Bewertungen und Verfügbarkeit sichtbar machen zählen. Unterm Strich ist die Lösung eine geschickte Möglichkeit für Klarna, auch in solchen Shops per Visa stattzufinden, die nicht Partnerhändler sind. Das Unternehmen löst trotz der Komplexität der eigenen Angebote – Rechnungskaufanbieter auf der einen Seite, aber auch Anbieter der Card und des dazugehörigen Bankkontos – das Ganze einigermaßen übersichtlich, was bei dem umfassenden Portfolio, das die Schweden inzwischen am Start haben, gut gelungen ist. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/129635

Schreiben Sie einen Kommentar