KPMG will Banken aus dem Renditetal führen

KPMG

Die Analyse von Dr. Jan Kolter und Korbinian Reiter von KPMG ist eindeutig: Zu oft würden die aktuellen Herausforderungen von Banken und Finanzdienstleistern nur lokal bearbeitet, Steuerungsfunktionen jeweils isoliert betrachtet, statt sie im Rahmen einer übergeordneten Strategie gemeinsam anzugehen. So werden Wettbewerbsfragen, regulatorische Anforderungen, Digitalisierung, die steigende Bedeutung von ESG und geopolitischen Entwicklungen jeweils als eigenständige Probleme begriffen und bearbeitet. Alle diese Entwicklungen zusammen beschreiben den tiefgreifenden Wandel, vor dem die Institute stehen. Kolter und Reiter plädieren dafür, eine integrierte Antwort auf die vielfältigen Zukunftsfragen zu geben.

Zentralen Erfolgsfaktor verfolgen

Angesichts der zahlreichen Herausforderungen fehle es oftmals an der Fokussierung auf das „große Ganze“, zu selten werde die übergeordnete Gesamtbanksteuerung hinterfragt, so die beiden Finanzexperten. Für eine zukunftsgerechte Gesamtbanksteuerung bedürfe es einer stärkeren Fokussierung auf Rendite- und Risikoüberlegungen. Dieser zentrale Erfolgsfaktor verspreche mehr Erfolg als die Versuche, Volumina- und Top-Line-Wachstum zu erzeugen.

Eine solche Strategie erfordere nicht nur einen echten Mind-Shift – die Umsetzung sei eine enorme Herausforderung für jedes Unternehmen, gestehen Kolter und Reiter ein. Dennoch lohne sich dieser Weg, denn er biete enorme Potenziale. Diese haben die beiden Finanzexperten im aktuellen KPMG-Whitepaper „Gesamtbanksteuerung – Mit einem integrierten Ansatz zu größerer Wirkung – und höherer Effizienz“ (Download) aufgezeigt.

Messbare Effizienzsteigerung

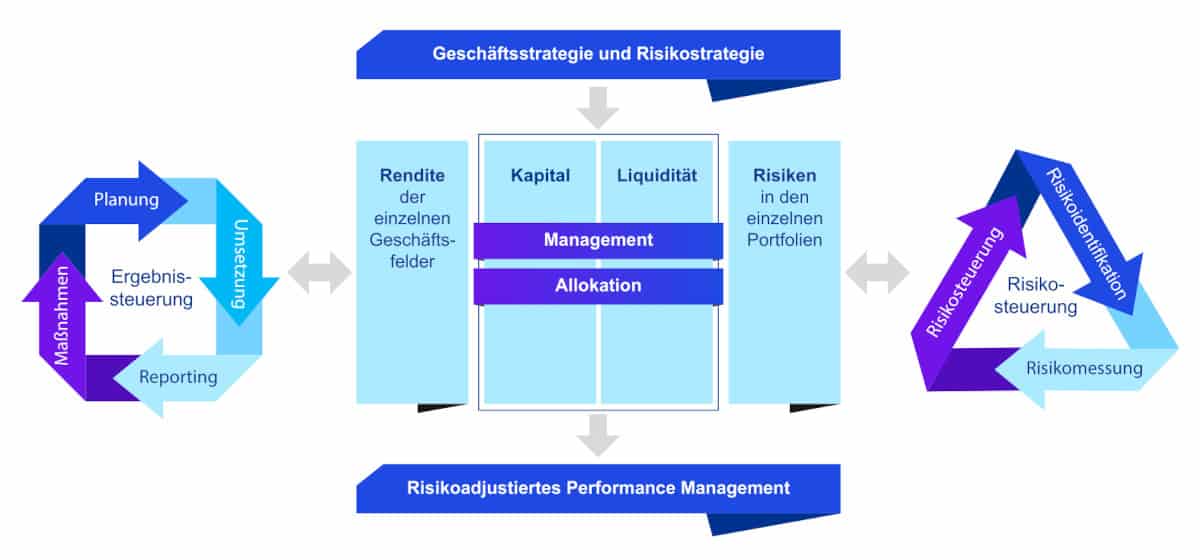

Selbst da, wo heute bereits an einer Gesamtbanksteuerung gearbeitet wird, gebe es Handlungsbedarf. Denn meist stehen regulatorische Anforderungen im Vordergrund, nicht die strategischen und finanziellen Ziele der Bank. Überdacht werden müssen deshalb die wesentlichen Steuerungsfunktionen in den Finanz-, Risiko- und Treasury-Bereichen. Hier bedarf es einer übergreifenden, integrierten und an den strategischen Zielen ausgerichteten Steuerung von Geschäften, Produkten und Kunden mit Fokus auf das Risiko-Rendite-Verhältnis.

Dementsprechend plädieren die Finanzexperten des Beratungshauses beispielsweise für den Einsatz von Risk-Return-Kennzahlen, wie der Return on Risk Weighted Assets (RoRWA), um den Einsatz des Kapitals zu optimieren. Die Zahlen sprächen für sich:

KPMG

Eine Steigerung des RoRWA um mehr als 20 Basispunkte ist bei einer optimierten Allokation möglich. Grundvoraussetzung hierfür ist unter anderem ein risikoadjustiertes Performance Management, das die Abhängigkeiten zwischen den Dimensionen Rendite, Risiko, Kapital und Liquidität einbezieht und Kapital sowie Liquidität nach dem Risiko-Chancen-Kalkül effizient nutzt.“

Dr. Jan Kolter, Partner und Themenverantwortlicher für Financial Controlling im CFO-Services-Team bei KPMG

Dies könne jedoch nur funktionieren, wenn ein bedarfsgerechtes Steuerungskonzept auf Basis definierter finanzieller Gesamtbankziele mit klarem Bezug zur Strategie festgelegt wurde. Dazu stünden den Finanzhäusern eine Reihe von Werkzeugen zur Verfügung, so Kolter.

Geeignete Tools verfügbar

Als ein Beispiel sind Pricing-Tools für die Kundenberaterinnen und -berater zu nennen. Gerade vor dem Hintergrund der derzeit ansteigenden Risiken ist es von größter Wichtigkeit, dass etwa bei der Vergabe von Baufinanzierungen sämtliche Risikofaktoren bei der Preisgestaltung berücksichtigt werden, um diese in Einklang mit den strategischen und finanziellen Zielen der Bank zu bringen. Die KPMG-Experten sehen hier die Chance, die Neugeschäftsmarge um bis zu zehn Basispunkte zu steigern. Sie weisen jedoch auch darauf hin, dass eine derartige Preisgestaltung für viele Kundenberaterinnen und -berater einen grundlegenden Kulturwandel darstellt und entsprechend kommuniziert werden muss.

Als weiteren Punkt führen Kolter und Reiter das interne Reporting auf. In vielen Banken würden die Berichte in den verschiedenen Steuerungsbereichen relativ isoliert generiert und nur unzureichend aufeinander abgestimmt. Die Folge sind Intransparenzen und Redundanzen. Die Alternative besteht in einem übergeordneten Management-Dashboard, das idealerweise aus acht bis zehn ausgewählten, intuitiven und beeinflussbaren Top-Management-KPIs besteht. Auf Basis des Management-Dashboards kann dann ein schlankes, übersichtliches Steuerungs-Reporting aufgebaut werden, das mit deutlich verbesserter Effizienz und Nutzung von Automatisierungsmöglichkeiten einen positiven Beitrag zur Steigerung der Rendite leistet.

Ein dritter Ansatzpunkt für ein integriertes Gesamtbankmanagement liegt im jährlichen Planungsprozess. Dieser dauere zum Teil mehrere Monate und bringe oft nur einen geringen steuerungsrelevanten Nutzen. Hier sollten Banken ihre strategischen und finanziellen Ziele sowie die Allokation von Kapital und Liquidität als Fixstern betrachten: von der strategischen Planung bis zum Sign-off der finalen Gesamtbankplanung, vom Senior Management bis zu den untergeordneten Einheiten. Dafür bedarf es Tools, die mehrperiodische Simulationen, Stresstests und Szenario-Modellierung entlang des gesamten Prozesses einbinden. Ihr Einsatz könne die Kosten für den Planungsprozess um bis zu 20 Prozent senken, so die Autoren des Whitepapers.

Zentrale IT anpassen

Um die Gesamtbanksteuerung ganzheitlich umsetzen und dadurch die Rendite steigern zu können, braucht es eine entsprechende IT-Infrastruktur. Das häufig am Markt verwendete Motto „Business follows IT“ gelte es dabei differenziert betrachten.

KPMG

Für bankenübergreifend einheitliche Anforderungen sind am Markt leistungsfähige Standard-Softwarelösungen verfügbar. Dies gilt insbesondere für rechnungslegungsbezogene und regulatorische Anforderungen, die für alle Banken gleichermaßen gelten. Hier lassen sich in der Regel auch Effizienzgewinne realisieren.“

Korbinian Reiter, Experte für den Finanzbereich von Banken, Versicherungen und anderen Finanzdienstleistern bei KPMG

Komplexe Steuerungskonzepte bedürfen dagegen Softwarelösungen, die sich umfassend auf die bankspezifischen Anforderungen anpassen lassen oder den Einsatz von Eigenentwicklungen ermöglichen. Zur Entscheidungsfindung ist in einem ersten Schritt ein fachliches Zielbild für die Gesamtbanksteuerung zu entwickeln, das die erforderlichen fachlichen Komponenten sowie die Anpassungsbedarfe aufgeteilt in fachliche Themenblöcke darstellt. Darüber hinaus gilt es, die Integrierbarkeit ausgewählter Softwarekomponenten für die zukünftige Finanz- und Risiko-Architektur zu berücksichtigen. Auf dieser Grundlage lassen sich geeignete Lösungen im Softwaremarkt identifizieren.

Neben den technischen Herausforderungen sind allerdings auch organisatorische und finanzielle Hürden zu meistern. Die Umstellung auf eine Gesamtbanksteuerung betrifft alle Bereiche und Angestellten. Dementsprechend gilt es, diesen Transformationsprozess als Change-Management-Projekt anzulegen, um Mitarbeiterinnen und Mitarbeiter mitzunehmen und ihnen Gelegenheit zu geben, sich und ihren fachlichen Input einzubringen. Auch warnen Kolter und Reiter davor, den zeitlichen und finanziellen Umfang eines solchen Projektes zu unterschätzen. Hier könne KPMG mit seiner Expertise aus zahlreichen Projekten Unterstützung leisten. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/145573

Schreiben Sie einen Kommentar