Vom Kreditvermittler zum Data-Processor für Banken: 9 Fragen an Robin Buschmann, Giromatch

Robin Buschmann

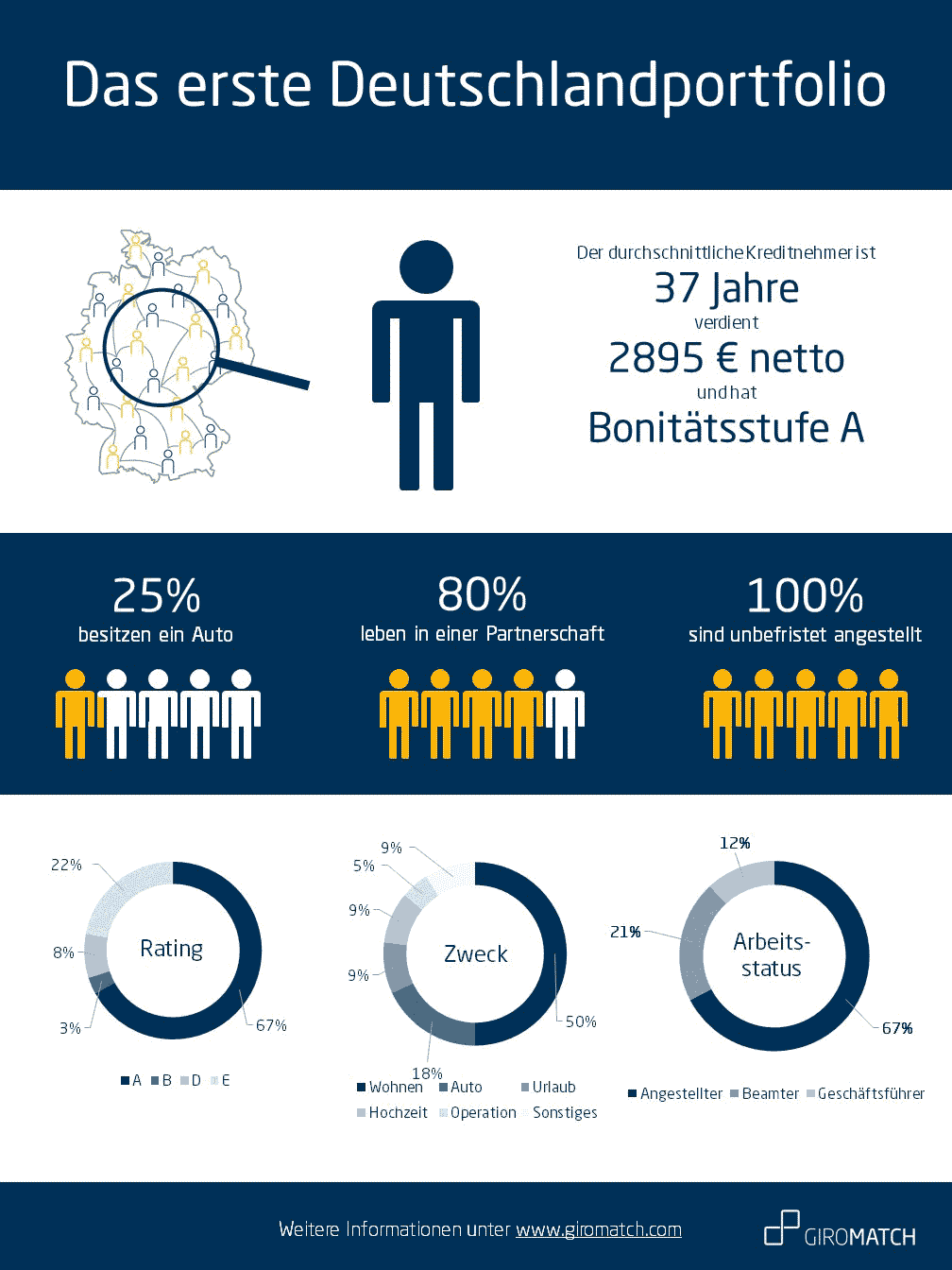

Die Frankfurter Giromatch hat Kredite direkt an Endkunden vermittelt (z.B. das Deutschlandportfolio) – ein Geschäftsmodell, das offenbar nicht so erfolgreich ist, wie direkt für Banken das Data-Processing zu betreiben. Nun arbeitet man im ersten Schritt mit der Degussa Bank, weitere werden folgen. Wir haben bei Robin Buschmann (Managing Partner Giromatch) zum Pivot, Plänen und künftigen Dienstleistungen gefragt.

Herr Buschmann, vom Kreditvermittler zum Service-Provider für Banken: An welchem Punkt wurde klar, dass ein Strategiewechsel erfolgen musste?

Wir hatten uns bei der Produktentwicklung auf der grünen Wiese immer darauf fokussiert, unsere Kreditprozesse sehr flexibel und effizient zu gestalten, um als neuer Anbieter im Markt einen Wettbewerbsvorteil bieten zu können.

Als wir merkten, dass Banken diese Flexibilität an der Kundenschnittstelle aufgrund ihrer Komplexität in der Form gar nicht nachbauen können, kam die Erkenntnis, dass eine Kooperation mit den Banken eine sehr sinnvolle Strategie ist.“

Wir haben natürlich auch gesehen, wie der Markt für strategische Kooperation zwischen etablierten Banken und jungen FinTechs immer erwachsener wurde und das jetzt die Zeit reif dafür ist.

Giromatch

Haben Sie nun das Vermitteln von Krediten ganz aufgegeben? Warum hat das nicht funktioniert?

Nein, wir haben lediglich das Vermitteln der Kredite an Kleinanleger eingestellt. Das Know-How im Ratenkreditgeschäft nutzen wir weiterhin unter unserer Marke Giromatch, wo wir Kreditnehmer digital an Banken vermitteln.“

Alle anderen Dienstleistungen für Banken bieten wir als White-Label-Produkt an, das heißt wir prozessieren die Kredite für die Banken an ausgewählten Vertriebskanälen unter ihrer eigenen Marke.

Nun haben Sie also Ihre Erfahrungen mitgenommen und machen Data-Processing für Banken? Was genau machen Sie da? Und wie hängt das mit dem ursprünglichen Gedanken von Giromatch zusammen?

Vereinfacht gesagt, ergänzen wir die Banken genau dort, wo nicht deren Kernkompetenzen liegen, was aber immer wichtiger für sie wird.

Wir sind fest überzeugt, dass die zukünftige Schlacht um Kunden nicht mehr nur über größere Marketingbudgets gewonnen wird, sondern vor allem über die angebotene Technologie und die jederzeitige Verfügbarkeit von Bankdienstleistungen, unabhängig von Ort und Zeit.“

Dazu braucht man eine Vernetzung in ein digitales Ökosystem, über das ich in Zukunft den Kunden erreiche, wenn er sich gerade ein Auto, eine Küche oder eine Hochzeitslocation aussucht.

Unsere API-Plattform ist genau darauf ausgelegt, nämlich neue digitale Vertriebskanäle mit digitalen Datenquellen zu vernetzen und dadurch ein digitales Filialnetz für die Banken aufzubauen.“

Aufgrund der starren IT- und Legacy-Systeme werden die Banken diesen Schritt kaum alleine gehen, und Druck bekommen Sie von den großen IT-Dienstleistern sowieso. Unser Name passt dafür mehr denn je, Giro steht ja für den Geldkreislauf, und match für das Zusammenführen von Marktteilnehmern. Wir vernetzen in diesem Sinne Banken mit Kreditnehmern an unterschiedlichsten Orten und das ziemlich effizient.

Technisch läuft das wie? Welche APIs, XMLs oder Kernbankschnittstellen werden auf beiden Seiten benötigt?

Wir haben auf unserer Plattform sämtliche Schnittstellen angebunden, die wir für die automatische end-to-end Prozessierung von Krediten benötigen. Dazu gehören natürlich die Auskunfteien, Adressenchecks, digitale Ident-Services und E-Signatur-Anbieter, OCR-Anbieter, aber auch der digitale Kontoblick.

Hierbei werten wir die Kontodaten für die Banken mit einer Risikobrille in wenigen Sekunden aus und kategorisieren sie anhand gängiger Merkmale für Haushaltsrechnungen. Die Dienstleistung selbst funktioniert komplett autark, wir benötigen lediglich zwei Schnittstellen zur Bank. Eine, über die uns die Bank mitteilt, ob sie einen potenziellen Kreditnehmer aufgrund der von uns zur Verfügung gestellten Daten finanzieren möchte. Die andere, um am Ende den finalen vom Kunden unterzeichneten Kreditvertrag inklusive aller relevanten Informationen als digitale Kundenakte an die Bank zu übergeben.

Giromatch

Wie offen sind die Banken derzeit für eine Zusammenarbeit mit FinTechs? Findet das auf Augenhöhe statt?

Wir können definitiv eine zunehmende Bereitschaft der Banken beobachten. Heute sind die Banken weitaus aufgeschlossener gegenüber Kooperationen mit FinTechs als noch vor 2 Jahren.“

Giromatch

Nutzerverhalten und neue technologische Innovationen dringen viel schneller und tiefer in bestehende Prozesslandschaften ein und erfordern eine immer schnellere und komplexere Anpassung der bestehenden IT-Strukturen. Zudem drängen neue, sehr agile und finanzstarke Spieler in den Bankenmarkt ein, welche einen enormen Druck auf die Banken ausüben.

Wir denken, dass Banken kleine, flexible Schnellboote brauchen, um diesen Innovationsdruck standzuhalten.“

Da sind Kooperationen mit FinTechs sehr naheliegend. Auf Augenhöhe ist es sicherlich noch nicht, dafür sind die meisten FinTechs viel zu klein. Aber Banken wissen mittlerweile die Vorteile von kleinen, flexiblen FinTechs zu schätzen, weshalb sich das mit der Augenhöhe wieder relativiert.

Die PSD2 ist eine Herausforderung für Banken. Erleben Sie bereits Banken, die positiv darauf reagieren und auch Chancen erkennen?

Viele Banken sehen die PSD2-Richtlinie als Einfallstor in den bis heute leider immer noch viel zu selten gehobenen Datenschatz der Kunden. Natürlich werden sich jetzt verstärkt Drittanbieter breit machen und versuchen, über Schnittstellen auf Kundendaten zuzugreifen. Da ist es verständlich, dass viele Banken dies als Gefahr werten.

Allerdings sehen die Banken natürlich auch, welche neuen Möglichkeiten sich dadurch eröffnen. Wir denken, dass man diese Möglichkeiten nicht ignorieren sollte.“

Langfristig muss man Teil dieses Ökosystems werden, um nicht alleine abgehängt zu werden. Und vor allem Banken haben durch PSD2 nun die Möglichkeit, ganz neue Monetarisierungsmodelle zu stricken, indem sie eben einen Schritt weiter als durch die Mindeststandards vorgegeben gehen.

Die Datenverarbeitung bedingt die Zustimmung des Kunden. Sind die Kunden – gerade in Deutschland – bereit, Daten für das Processing aus der Hand zu geben?

digitalista/bigstock.com

Wir sehen, dass die Bereitschaft, digitale Finanzdienstleistungen zu nutzen, kontinuierlich steigt, wenn auch auf einem noch niedrigen Niveau. Es ist immer die Frage, wie vertraulich mit den Daten umgegangen wird und zu welchem Zweck sie von wem erhoben werden. Genau dafür wurde ja der gesetzliche Rahmen mit PSD2 geschaffen. Dass die Welt immer digitaler wird und Dienstleistungen durch die Direktverarbeitung von Daten dafür einfacher und günstiger zu erwerben sind, ist eigentlich unumkehrbar.

Deshalb muss jeder in Zukunft mehr Zeit darin investieren, seine eigene digitale Identität zu managen. Auch hier entstehen ganz neue Geschäftsbereiche, z.B. das digitale Erbe.“

Wie schwierig ist es für Sie, Datenschutzrichtlinien bei der Digitalisierung einzuhalten?

Die Anforderungen an uns sind ja die gleichen wie an die Banken. Nur haben FinTechs den Vorteil, dass sie ihre Prozesse meist auf einer grünen Wiese designen durften. Das reduziert die Komplexitätskosten ungemein und erleichtert letztendlich auch die Umsetzung von Datenschutzrichtlinien. Deshalb haben wir nicht weniger zu tun, wir können die Anforderungen nur effizienter umsetzen.“

Aktuell sind die Projekte auf wenige Produktnischen kleinerer Banken beschränkt. Wird Giromatch irgendwann das Data-Processing der Deutschen Bank verwalten?

Wir hätten natürlich nichts dagegen. Die Gespräche mit kleineren Häusern sind hingegen deutlich einfacher, weil letztendlich weniger Stakeholder involviert sind. Die Skalierbarkeit unserer automatisierten Plattform ist jedoch die Basis dafür, dass unser Geschäftsmodell unabhängig vom Geschäftsvolumen funktioniert. Von daher können wir mit Banken jeder Größe kooperieren, gerne auch mit der Deutschen Bank.

Herr Buschmann, vielen herzlichen Dank für das offene Gespräch!aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/67798

Schreiben Sie einen Kommentar