Und es wurde Krypto… Wer braucht da noch eine Bank?

Dr. Torsten Langner

Dr. Torsten Langner ist Wirtschaftsinformatiker und Experte für die Digitalisierung von Unternehmen. Als er im November 2017 gefragt wurde, ob er für seine Töchter Bitcoins kaufen würde, entstand das Buch „Und es wurde Krypto…“, das Kryptowährungen und die Blockchain-Technologie einfach erklärt. Nun legt Dr. Torsten Langner im IT Finanzmagazin nach – und erklärt was Banken machen müssen, um nicht in die Krypto-Falle zu geraten.

von Dr. Torsten Langner

Banken haben ein Problem: Ich war vor Kurzem bei einer privaten Veranstaltung und saß zufällig an einem Tisch mit mir unbekannten Gesinnungsgenossen. Nach den obligatorischen Kennenlernfragen fragte einer den anderen, was er denn so beruflich mache. Etwas peinlich berührt und mit einem „tut mir Leid“-Ausdruck im Gesicht antwortete der Befragte, dass er für einen großen Süßwarenhersteller arbeite. Als hätte er persönlich Schokoriegel an kleine Kinder verteilt, fragte er im Gegenzug den Fragenden vorsichtig, was er denn beruflich machen würde. Mit einem verschmitzten Lächeln antwortete dieser, dass es bei ihm auch nicht besser wäre. Er arbeitete für eine große Bank.

„Die Banken haben ein Imageproblem“ hieß es noch vor 4 Monaten: nachdem die Banken die größte Finanzkatastrophe in der neueren Geschichte auslösten, haben sie heute 10 Jahre danach immer noch das Image eines Waffenlieferanten oder Zigarettenherstellers. Die Manipulationsskandale der letzten Zeit trugen Ihr Übriges dazu bei. Zudem haben viele Produkthersteller eigene Finanzierungsmöglichkeiten für Ihre Käufer gefunden, so dass das Spielfeld der Banken wesentlich kleiner geworden ist als noch vor 20 Jahren. All das in Kombination mit dem Training der Bankgeschäfte via Internet und Geldautomat sorgt dafür, dass junge Menschen Banken nur noch abstrakt wahrnehmen. Meine 10-jährige Tochter beispielsweise denkt, eine Bank stünde im Park und man könnte darauf sitzen.

Dr. Torsten Langner

Nachdem der Digitalisierungsexperte Dr. Torsten Langner im November 2017 erneut gefragt wurde, ob er für seine Töchter Bitcoins kaufen würde und er wiedereinmal „nein“ sagte, begann er ein für alle verständliches Aufklärungsbuch über die Themen Kryptowährungen und Blockchain zu schreiben (Buch-Website ‚Und es wurde … Krypto‘).

Als er während seiner Recherchen herausfand, dass nur die wenigsten Kryptowährungen überhaupt einen echten Nutzen schaffen, die meisten Währungen hingegen nur primär der Spekulation dienten, beschloss er die Einnahmen des Buches und der Vorträge zu diesem Thema einem guten Zweck zu spenden. Er unterstützt mit dem Buch zu 100% das Kinderprojekt „Die Arche“.

Und dann wurde es auch noch Krypto…

Als Folge der Immobilien- und Bankenkrise hat „der Banksy des Internets“, wie der personenlose Satoschi Nakamoto auch genannt wird, im Jahr 2009 Bitcoin ins Leben gerufen. Bitcoin war die digitale Innovation, die dem Fiat-Geld entgegenstehen sollte. Statt den zentralen Banken zu vertrauen, vertraute man dem Algorithmus und der Dezentralisierung. Wahrscheinlich war das einer der Gründe, warum sich insbesondere jüngere Menschen den Krypto-Währungen zugewendet haben. Unabhängig von der Diskussion, ob Kryptowährungen gut oder schlecht sind, muss man heute, 10 Jahre nach Ihrem Markteintritt, feststellen, dass alleine mit Bitcoin täglich 3 Mrd USD ausgetauscht werden – also vielmehr als beispielsweise Google umsetzt.

Kryptos sind eine Kombination aus Geld, Anteilsschein und Plattform

Während Bitcoin primär digitales Geld ist, das auf 21 Millionen Einheiten mathematisch begrenzt ist, wurden einige Nachfolger des Bitcoin zu einer Kombination aus Krypto-Währungen und Plattform. Vitalik Buterin hatte 2011 eine geniale Idee:

1. Warum nur ein Zahlungsmittel schaffen, das in Konkurrenz zu anderen Zahlungsmitteln wie Bitcoin stand? 2. Warum nicht eine digitale Plattform schaffen, die eine Kombination aus Zahlungsmittel und flexibler, digitaler Vertragsform darstellt?Das Resultat von Buterins Arbeit ist, die Stand heute, zweit-wertvollste Krypto-Währung namens Ethereum. Ethereum ist eine Kombination aus digitaler Währung (dem Ether) und einer offenen Plattform, die sog. Smart Contracts verwaltet. Mit Hilfe dieser Smart Contracts lassen sich nicht nur Geschäftsabläufe digitalisieren, sondern auch eigene Währungen (oder genauer gesagt Tokens) schaffen.

Während die sog. Coins wie (z. B. Bitcoin oder Ether) digitale Geldstücke darstellen, mit denen sie Dinge kaufen können, sind Tokens Anteile an einem Projekt. Ein Token wird meist durch ein sog. Initial Coin Offering (kurz ICO) zum Kauf angeboten. Es handelt sich dabei um ein auf dem Crowdfunding basierendem Geldeinsammeln für Unternehmen. Dies ist vergleichbar mit einem vorbörslichen Handel mit Anteilsscheinen – im Englischen Initial Public Offering, kurz IPO.

Die meisten Token, die bei ICOs erzeugt werden, basieren auf dem Ethereum Standard ERC20. Dieser Standard beschreibt eine Anzahl an Funktionen, die ein Token bereitstellen muss. Diese Funktionen umfassen den Transfer von Tokens sowie die Nennung der maximalen Anzahl der Tokens. Dank des ERC20-Standards können Tokens auch leichter an Tauschbörsen gehandelt werden.

Die Blockchain bedeutet Sicherheit, Offenheit und Transparenz

Transparenz, Unveränderbarkeit und Consensus sind die zentralen Attribute der Blockchain. Jeder hat Einblick in alle Transaktionsdaten. Es gibt keine zentrale Kontrollinstanz. Jede Bank ist eine zentrale Kontrollinstanz, da sie die Konten und Transaktionen ihrer Kunden validiert und überwacht. Ich muss als Privatperson bei dieser Bank ein Konto eröffnen, das dann von dieser Instanz verwaltet wird.

Das Wunderbare an öffentlichen Blockchains wie Ethereum oder Bitcoin ist, dass jeder mit seinem privaten Computer, Laptop, Tablet oder Smartphone Teil des Netzwerks werden kann – ohne dass man ein Konto eröffnen muss. Somit wäre die Blockchain vergleichbar mit einer offenen und weltweit agierenden Bank, die ohne Profite und nur zu substantiell notwendigen Gebühren arbeitet.

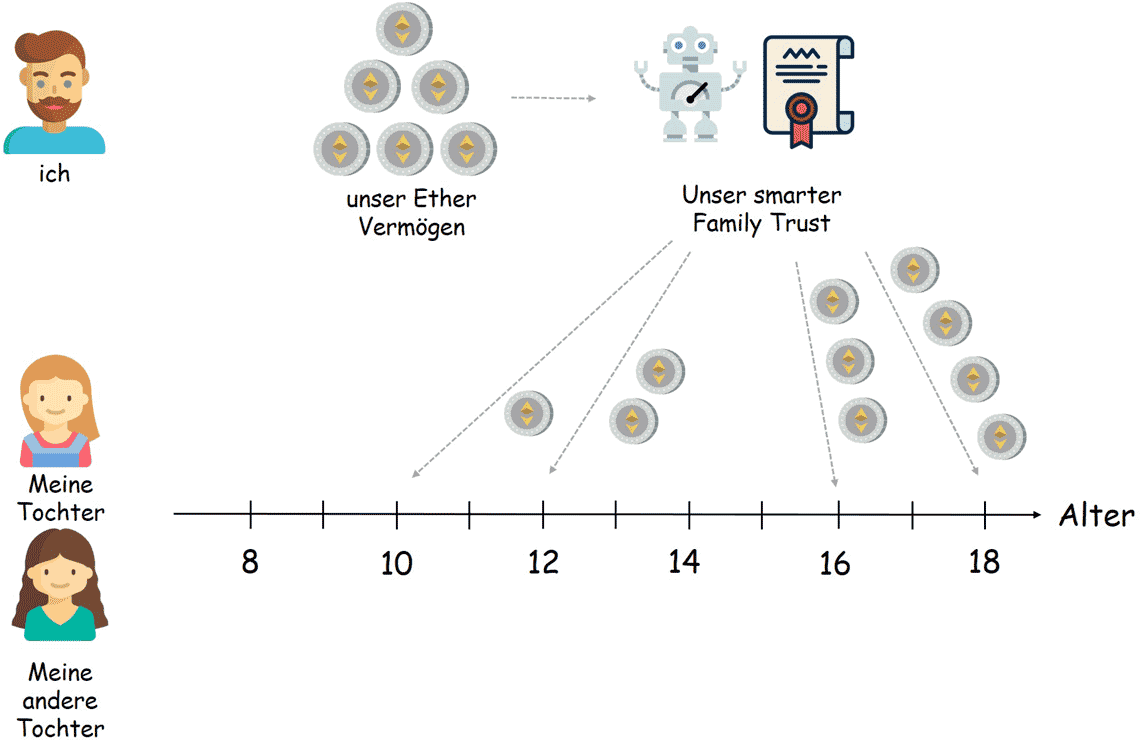

Der smarte Family Trust als Beispiel für das, was die Bank nicht kann

Das Ganze mag sehr abstrakt klingen. Darum schauen wir uns nun ein konkretes Beispiel an, das zeigt, was die Bank nicht leisten kann, die Kombination aus Blockchain und Krypto-Währung jedoch im Stande ist.

Nehmen wir also an, ich besäße eine gewisse Menge an Ether und ich möchte meinen beiden Töchtern (8 und 10 Jahre) in den nächsten Jahren monatlich eine gewisse Menge digitalen Geldes überweisen. Mit zunehmendem Alter sollen sie auch mehr bekommen – solange, bis der Ether-Vorrat erschöpft ist:

Die Ethereum-Plattform bietet mir nun eine offene Plattform an, auf der ich einen solchen smarten Vertrag mit meinen Töchtern schließen kann. Alles, was wir drei hierfür benötigen, sind 3 Ethereum Wallets (also quasi Konten) und einen Vater, der die Programmiersprache Solidity von Ethereum beherrscht. Das wars. Und nach 58 Programmzeilen ist der smart contract TheLangnersTrust fertig und einsatzbereit. Hier einige Auszüge:

contract TheLangnersTrust {

// unsere fixen Kontonummern – also Ethereum Wallet Adressen:

address Father = 0xde35b7d229358ef540ade6068dfe2f44e8fa3443d;

address Daughter_1 = 0xca35b7d915458ef540ade6068dfe2f44e8fa733c;

address Daughter_2 = 0x14723a09acff6d2a60dcdf7aa4aff308fddc160c;

// die Geburtstage meiner Töchter:

uint Birthday_of_1st_Daughter = 1263071350; // 09.01.2010

uint Birthday_of_2nd_Daughter = 1206565750; // 26.03.2008

// und der Wert des Trusts:

uint TrustBalance = 0;

function TheLangnersTrust() public {

// Der Trust wurde gestartet

}

event Commit(uint value);

function GetTrustValue() public returns (uint) {

// wie hoch ist das Trust Vermögen?

return TrustBalance;

}

function CalculateMonthlyPayout(uint Birthday) private returns (uint) {

// berechne, wie viel jeder Tochter monatlich nach meiner Regel

// überwiesen werden soll

}

function Payout(address Daughter, uint Payout) private {

// Zahle einen Betrag an meine Tochter aus

if(Payout > 0 && TrustBalance >= Payout) {

Daughter.call.value(Payout).gas(20317)();

TrustBalance -= Payout;

Commit(TrustBalance);

}

}

// Prüfe monatlich die Ausführung der Auszahlung

function RunTrust() public payable {

uint Payout_for_1st_Daughter = CalculateMonthlyPayout(Birthday_of_1st_Daughter);

uint Payout_for_2nd_Daughter = CalculateMonthlyPayout(Birthday_of_2nd_Daughter);

Payout(Daughter_1, Payout_for_1st_Daughter);

Payout(Daughter_2, Payout_for_2nd_Daughter);

}

// Empfange Einzahlungen in den Trust

function () public payable {

TrustBalance += msg.value;

// Bestätige die Einzahlung

Commit(TrustBalance);

}

}

Fazit & Ausblick

Banken haben in der Tat nicht nur ein Imageproblem, sie haben heutzutage auch zum Teil substanzielle Probleme. Um die Gunst der jungen Kundschaft zu gewinnen, haben die Banken zum Teil (übertragen) versucht, Wählscheibentelefone im Zeitalter von Mobilfunk bunt anzumalen, um sie attraktiver zu machen. Die Kunden möchten jedoch Mobiltelefone.

Einer der Hauptgründe für die Flucht einiger Kunden sind auch die Gebühren. Insbesondere in den USA haben viele Kunden wegen der hohen Transfergebühren die Flucht in die Krypto-Währungen angetreten. Viele Gastarbeiter überweisen dort ihren Familien im Ausland Geld. Aber es sind am Ende die Banken, die z. B. 25% Gebühren für eine Überweisung aus den USA auf die Philippinen verlangen.

Aber Banken haben es auch nicht einfach. Sie haben zwar längst erkannt, dass die digitale Transformation existenziell nötig ist, die Umsetzung derselben scheitert jedoch an den internen Widerständen. Eine Anfang 2017 veröffentlichte Studie bescheinigte gar eine „Verteidigung bestehender Strukturen“ als Widerstand jeglicher Transformation. Die Komplexität ist der Grund, warum Frau Müller und Herr Maier in der Bank einen Job haben, und warum ihre Chefin, Frau Schmidt ganz wichtig ist und dafür einen Dienstwagen bekommt. Und diese Komplexität kombiniert mit unglaublichen Hierarchiestrukturen und Privilegien will bezahlt werden. Am Ende durch Gebühren für die Dienstleistungen.

Gerade leichtgewichtig erscheinen in diesem Kontext die Krypto-Währungen und ihre Blockchain-Technologie. Allerdings verstehen sie nur wenige in einer Bank. Ich behaupte gar, der überwiegende Teil der Bankangestellten ignoriert diese neue Welt – so wie 1903 Horace Rackham, seinerzeit Geschäftsführer der Michigan Savings Bank, das Automobil ignorierte und dies für eine Modeerscheinung hielt. Er setzte weiter auf Pferde.

Die Kombination aus digitalem Geld, Transparenz und dem Plattformgedanken sind die Erfolgsfaktoren des digitalen Finanzsystems. Eine Bank muss sich nach außen öffnen und Externen (FinTechs, Unternehmern u. a.) eine Möglichkeit bieten, die Vertrauensbasis der Bank zu nutzen, um ihre eigenen Ideen im Windschatten der großen Bank umzusetzen. Für beide Seiten ist es eine Win-Win Situation.“

Wenn ich bei meiner Hausbank eine Schnittstelle bekäme, über die ich einen einfachen Familientrust gebührenfrei wie im obigen Beispiel implementieren kann, dann hat die Bank alles richtig gemacht. Denn dann können auch andere, junge Unternehmen, die viel clevere Use Cases als ich haben, die Bank-Plattform als Basis für rechtsverbindliche Geschäfte nutzen. Für alle entsteht eine Win-Win Situation.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/72348

Schreiben Sie einen Kommentar