Open-Banking-Studie von Tink: Europäische Finanzinstitutionen investieren vermehrt in Compliance

Im Bereich der Finanzdienstleistungen hat die Corona-Pandemie für einen Schub in der Digitalisierung gesorgt. Eine Studie der Open-Banking-Plattform Tink legt jetzt nahe, dass europäische Finanzinstitutionen aus diesem Grund auch weiterhin auf Open Banking geführte Innovationen setzen werden. Immerhin 7 von 10 befragten Finanzführungskräften sehen Compliance-Anwendungen als den vordringlichsten und wichtigsten Investitionsbereich im Open Banking.

Im Bereich der Finanzdienstleistungen hat die Corona-Pandemie für einen Schub in der Digitalisierung gesorgt. Eine Studie der Open-Banking-Plattform Tink legt jetzt nahe, dass europäische Finanzinstitutionen aus diesem Grund auch weiterhin auf Open Banking geführte Innovationen setzen werden. Immerhin 7 von 10 befragten Finanzführungskräften sehen Compliance-Anwendungen als den vordringlichsten und wichtigsten Investitionsbereich im Open Banking.

Schon eine frühere Untersuchung von Tink hat ermittelt, dass europäische Finanzinstitute im Durchschnitt stolze 50 bis 100 Millionen Euro für Open Banking ausgeben. Eine neue Detailanalyse schlüsselt diese Ausgaben jetzt weiter auf. Danach investieren die Finanzinstitute vorrangig in Anwendungsfälle, die ihren Unternehmen einen unmittelbaren Nutzen bieten, indem sie die Kundenakquise und -bindung sowie die Mitarbeiterproduktivität verbessern.

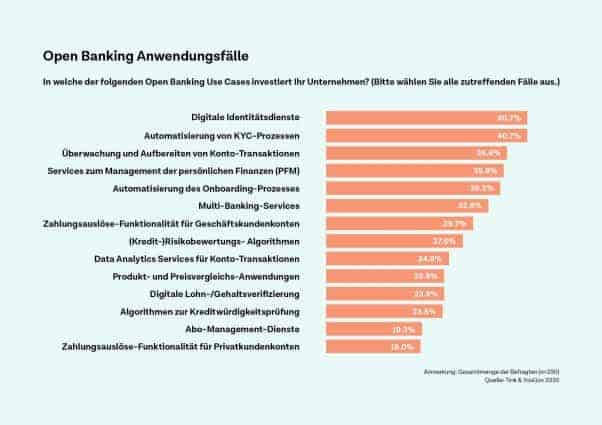

71 Prozent der befragten europäischen Führungskräfte aus dem Finanzbereich setzen bereits heute Compliance-Anwendungsfälle ganz oben auf ihre Agenda, wenn es um Investitionen geht. 41 Prozent davon bevorzugen die digitalen Identitätsdienste. Automatisierung von KYC-Prozessen wird europaweit von 41 Prozent der Führungskräfte präferiert, während 37 Prozent der Überwachung und Aufbereiten von Konto-Transaktionen den Vorzug geben.

Bei den deutschen Führungskräften gibt es dabei einen stärkeren Fokus bei Data Analytics Services für Konto-Transaktionen als in den meisten anderen Ländern Europas. Hier gestalten sich die Top 3 der wichtigsten Anwendungsfälle wie folgt: Data Analytics Services für Konto-Transaktionen und digitale Identitätsdienste werden mit jeweils rund 37 Prozent am häufigsten bevorzugt, rund jeder Dritte priorisiert Multi-Banking-Services.

Inzwischen gehen einige Finanzinstitute noch einen Schritt weiter und widmen sich neben der Compliance auch der Verbesserung des Kundenerlebnisses. 36 Prozent der Befragten investieren in Services zum Management der persönlichen Finanzen (PFM), 35 Prozent in die Automatisierung des Onboarding-Prozesses und 33 Prozent in Multi-Banking-Anwendungen.

Tink

Deutschland legt seinen Investitionsfokus deutlicher auf die Data Analytics Services für Konto-Transaktionen (37 Prozent) als andere Länder Europas (25 Prozent). Dies ist möglicherweise auf eine breite Basis von Software-Applikationen zurückzuführen, die traditionell Buchhaltungsfunktionen übernehmen, wie z.B. die Konto-Transaktions-Services auf FinTS (früher bekannt als HBCI). Finanzinstitutionen entfernen sich nun von diesem Standard und verbessern die Verwaltung durch Open Banking.

Investitionsschwerpunkt abhängig von Reifegrad

Die gesammelten Daten von Tink zeigen zudem, dass die Motivation, in einen bestimmten Anwendungsfall zu investieren, europaweit stark davon abhängt, wie stark ein Unternehmen bestimmten Vorschriften ausgesetzt ist und um welche Art von Geschäft es sich handelt. Hier sind Größe und Alter entscheidende Faktoren, wenn es darum geht, wo Geld investiert werden sollte – wobei im europäischen Durchschnitt größere Institutionen wie traditionelle Retailbanken (57 Prozent) und Vermögensverwaltungsunternehmen (53 Prozent) digitale Identitätsdienste als ihren wichtigsten Investitionsbereich einstufen.

Mittlerweile sind Challenger Banks und Payment Service Provider (PSPs) die einzigen Segmente, in denen ein Anwendungsfall, der mit der Nichteinhaltung von Vorschriften zusammenhängt, als wichtigster Investitionsbereich eingestuft wird. Jedoch geben Neobanken / Challengerbanken der Onboarding-Automatisierung (44 Prozent) den Vorrang und PSPs investieren eher in Multi-Banking-Dienstleistungen (47 Prozent). Dies ist indes keine große Überraschung, wenn man bedenkt, dass einer der Hauptunterschiede zwischen Challengerbanken und etablierten Instituten in der Onboarding-Erfahrung liegt.

Kundenerlebnis als Nagelprobe für Banken

Kleinere Unternehmen (mit 100-499 Mitarbeitern) konzentrieren sich auf die gezielte Optimierung des Kundenerlebnisses, wobei 54 Prozent in die Automatisierung von KYC-Prozessen investieren (im Vergleich zu nur 29 Prozent der Institute mit mehr als 1.000 Mitarbeitern). Auf der anderen Seite konzentrieren sich große Organisationen (mit über 1.000 Mitarbeitern) in erster Linie auf digitale Identitätsdienste (42 Prozent). Dies ist wahrscheinlich auf die in PSD2 artikulierten SCA-Anforderungen zurückzuführen.

Die Einhaltung von regulatorischen Anforderungen ist entscheidend für die Aufrechterhaltung des Geschäftsbetriebs. Daher ist es verständlich, dass sich viele Finanzinstitute weiterhin auf diesen Bereich konzentrieren. Aktuell bietet sich Finanzinstituten nun die einzigartige Gelegenheit, sowohl Kundenakquisition als auch -loyalität mit einer verbesserten Customer Journey zu fördern.“

Dr. Cyrosch Kalateh, General Manager DACH bei Tink

Nur indem sie über Compliance hinausblicken und in Open-Banking-Anwendungsfälle investieren, die das Kundenerlebnis optimieren, können sie nach den Worten des Tink-Managers gewährleisten, dass sie Wettbewerbern wie Challenger Banks und PSPs immer einen Schritt voraus sind. „Führungskräfte sollten genau abwägen, in was sie als nächstes investieren und die Komplexität von Open Banking sowie seine Auswirkungen und Dringlichkeit in jedem Branchensegment bewerten“, rät Kalateh weiter. Als Faustregel sollte man immer genau dort investieren, wo TPPs im bestehenden Geschäft Marktanteile ausbauen.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/111654

Schreiben Sie einen Kommentar