Erst kürzlich ist die Hamburger Sparkasse von SAP Banking auf OSPlus der Finanzinformatik gewechselt. Und die Deutsche Bank plant, die Postbank-Kunden auf die Altsysteme der Deutschen Bank zu migrieren. Es ist das Ziel, die Systeme der Postbank abzuschalten und auch wesentliche Teile des SAP Bankings der Deutschen Bank zurückzubauen. Zeitgleich hat sich eine neue Generation von Kernbanksystem-Anbietern wie Mambu oder ThoughMachine etabliert. Und eine neue dezentrale und Blockchain-basierte Banking IT zeichnet sich am Horizont ab, um das Banking und die Banking-IT zu revolutionieren. Ist das der Anfang vom Ende von SAP Banking und traditionellen Kernbanksystemen der traditionellen Kernbanksystemanbieter?

von Frank Schwab

Autor Frank Schwab

Frank Schwab ist Mitbegründer des Frankfurter FinTech Forum, Mitglied des Board of Directors der Gulf International Bank in Bahrain, Mitglied des Risk Advisory Committee bei PayU in Amsterdam und Investor in Kryptowährungen und europäische FinTech-Startups. Seine Hauptinteressen sind neue Ideen, Kreativität, Innovation, Technologie und Banking.

Zuvor war er Geschäftsführer der GIZS (paydirekt / Sparkassen), CEO der Fidor TecS AG, Chairman von Hufsy in Kopenhagen, Senior Advisor bei McKinsey & Company, Mitglied des Technology Advisory Board der Sberbank in Moskau und Director of Innovation bei der Deutschen Bank. Frank Schwab hat auch mehrere Jahre als Dozent für Kreativitäts- und Innovationsmanagement an der Mannheim Business School unterrichtet.

Die Hamburger Sparkasse hat sich bereits 2019 vom SAP Banking verabschiedet. In den Jahren 2010/2011 führte die Hamburger Sparkasse SAP Banking ein, um eine „moderne und auf langfristigen Einsatz ausgerichtete IT-Plattform zu schaffen, von der Kunden in vielfältiger Weise profitieren“. Doch von Beginn an gab es vielfältige IT-Störungen mit negativen Kundenauswirkungen. Und die IT-Kosten haben seitdem eher zu einer höheren Cost-Income-Ratio geführt als zu den erhofften Effizienzgewinnen durch Technologieeinsatz und Automatisierung. Nach nur wenigen Jahren wechselte die Hamburger Sparkasse im Jahr 2019 erneut ihr Kernbanksystem. Diesmal auf OSPlus der Finanzinformatik. Beide Kernbanksystemwechsel verschlangen jeweils einen dreistelligen Millionen Euro Betrag. Der Nutzen für die Hamburger Sparkasse und deren Kunden bleibt unbekannt und ungewiss.

Die Deutsche Bank plant eine weitgehende Ablösung von SAP Banking

Seit 2005 befasste sich die Deutsche Bank ernsthaft mit der Ablösung ihrer bereits damals 40+ Jahre alten auf COBOL-Basis selbst entwickelten deutschen Kernbanksysteme.

Das SAP Banking Kernbanksystem wurde jahrelang sehr skeptisch geprüft, war aber stets eine strategische Option. Mit der Übernahme der Postbank durch die Deutsche Bank (2008-2010) wurde aus der strategischen Option Wirklichkeit, denn die Postbank war ein SAP-Banking-Nutzer der ersten Stunde.“

Die Deutsche Bank begann im Jahr 2010 mit der Ablösung erster Altsysteme und der Einführung von SAP Banking. Seitdem konnten wir Zeuge eines chaotischen Hin und Her werden. Aufgrund unsicherer Geschäftspolitik – Postbank behalten oder verkaufen – änderte sich mehrfach auch die IT Strategie: nur ein SAP-System für Postbank und Deutsche Bank gemeinsam, oder doch zwei Eigenständige? Migration des Privatkundengeschäfts der Deutschen Bank auf die SAP-Banking-Systeme der Postbank oder doch lieber Ausbau der SAP-Banking-Systeme der Deutschen Bank und Migration der Postbankkunden auf die Systemlandschaft der Deutschen Bank?

Im Markt hört man inzwischen von einer sehr überraschenden Wendung. Aktuell plant die Deutsche Bank, die Postbank-Kunden auf die Altsysteme der Deutschen Bank zu migrieren.“

Es ist das Ziel, die Systeme der Postbank abzuschalten und auch wesentliche Teile des SAP Bankings der Deutschen Bank zurückzubauen. Wer hätte das gedacht und was bedeutet das für das SAP Banking?

Das sich die größte deutsche Sparkasse und die Deutsche Bank von SAP Banking verabschieden, erscheint mehr als nur ein Rückschlag für die SAP Kernbanksystem-Lösung.“

Es stellt sich grundsätzlich die Frage: Ist eine Kernbanksystemtransformation von einem 50+ Jahre altem selbst entwickelten Kernbankensystem auf ein 25+ Jahre altes SAP Kernbankensystem überhaupt noch zeitgemäß?

Eine neue Generation von Kernbanksystem-Anbieter

Denn in den letzten Jahren haben sich neue Lösungsanbieter etabliert. Beispiele sind das Berliner FinTech Mambu oder das Londoner FinTech ThoughMachine – gegründet von einem ehemaligen Google Ingenieur.

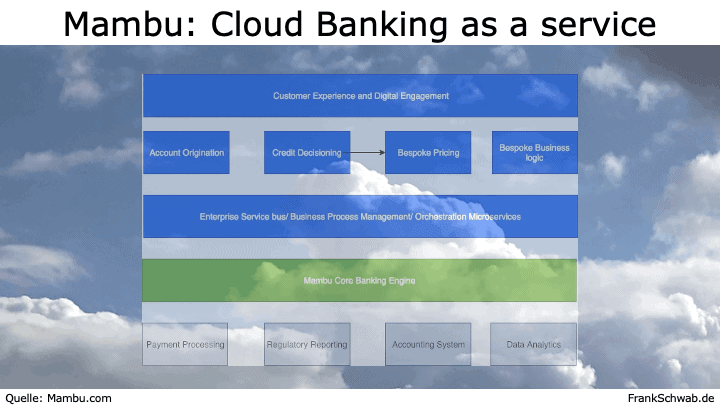

Mambu

Beide FinTechs bieten ein Kernbanksystem aus der Cloud an, jeweils entwickelt mit state-of-the Softwaretechnologien. Zwar umfassen die FinTech-Systeme noch nicht alle Funktionalitäten wie die der etablierten Anbieter, wie beispielsweise SAP, PASS, Fiducia GAD oder der Finanzinformatik, aber dafür skalieren sie vertikal und horizontal und sind aufgrund der gut strukturierten und implementierten APIs deutlich leichter zu erweitern und zu integrieren.

Eine neue dezentrale und Blockchain-basierte Banking IT am Horizont

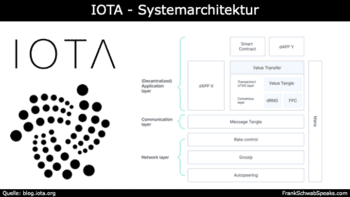

IOTA

Und am Horizont zeichnet sich eine völlig neue Banking IT ab.“

In den vergangenen Jahren haben Investoren aus aller Welt viele Milliarden Euro in Blockchain und dezentrale Banking IT Startups und Projekte investiert. Prominente Beispiele sind Ethereum, Ripple, Stellar, EOS, Neo oder IOTA. Damit lassen sich beispielsweise weltweite Überweisungen, Trade-Finance Geschäfte, Konsortialkredite, Wertpapiergeschäfte oder Maschine-zu-Maschine-Zahlungen sehr kostengünstig in Echtzeit völlig automatisiert und ohne einen Finanzdienstleister oder eine Bank als Mittelsmann abwickeln. Die ganz neue Klasse von Banking-IT-Enthusiasten hat nichts Geringeres vor, als das Bankwesen mittels völlig neuer Banking IT zu revolutionieren.

Die neue Banking-IT beruht oft auch Open-Source-Software und wird dezentral – wie das Internet selbst – betrieben.“

Frank Schwab

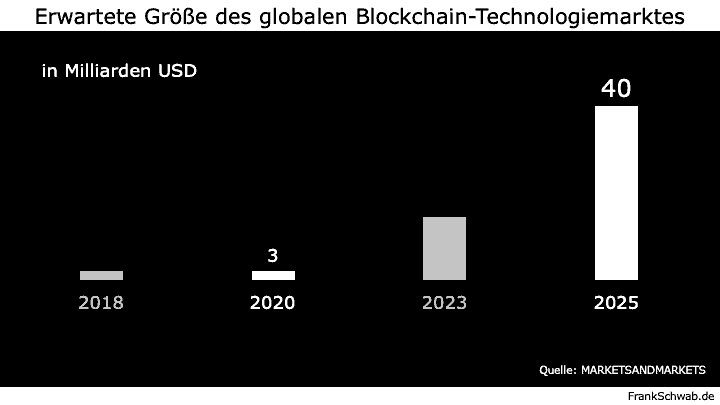

Eine weitere der vielen Besonderheiten ist die Gewährleistung von Sicherheit auf Transaktionsebene durch den Einsatz von kryptographischen Verfahren. Allein der weltweite Markt für Blockchain-Technologien im Jahr 2025 wird auf ca. 40 Milliarden USD geschätzt.

Ist das der Anfang vom Ende von SAP Banking? … und traditionellen Kernbanksystemen der traditionellen Kernbanksystemanbieter?

Zurück zum SAP Banking. Hört man sich in der Branche um, stellt man fest, dass die Aufträge der SAP-Banking-Implementierungen in den vergangenen Jahren deutlich zurückgegangen sind. Von neuen SAP-Banking-Implementierungen ist auch seitens der Implementierungspartner wenig zu hören.

Und innerhalb der SAP erscheint die Weiterentwicklung SAP Kernbanksystem und der zugehörige Geschäftsausbau eine sehr niedrige Priorität zu haben. Das SAP Banking scheint in der Sackgasse zu sein.“

Der Rückzug von der Hamburger Sparkasse, der Postbank und der Deutschen Bank ist vermutlich nicht nur das Ende von SAP Banking in Deutschland, sondern vermutlich ein erster Hinweis auf den Anfang vom Ende von traditionellen Kernbanksystemen der traditionellen Kernbanksystemanbieter.Frank Schwab

Frank Schwab ist Mitbegründer des Frankfurter FinTech Forum, Mitglied des Board of Directors der Gulf International Bank in Bahrain, Mitglied des Risk Advisory Committee bei PayU in Amsterdam und Investor in Kryptowährungen und europäische FinTech-Startups. Seine Hauptinteressen sind neue Ideen, Kreativität, Innovation, Technologie und Banking.

Frank Schwab ist Mitbegründer des Frankfurter FinTech Forum, Mitglied des Board of Directors der Gulf International Bank in Bahrain, Mitglied des Risk Advisory Committee bei PayU in Amsterdam und Investor in Kryptowährungen und europäische FinTech-Startups. Seine Hauptinteressen sind neue Ideen, Kreativität, Innovation, Technologie und Banking.

Schreiben Sie einen Kommentar