Studie: Globale Alterung ist Gamechanger für Versicherungen

KI, DALL-E

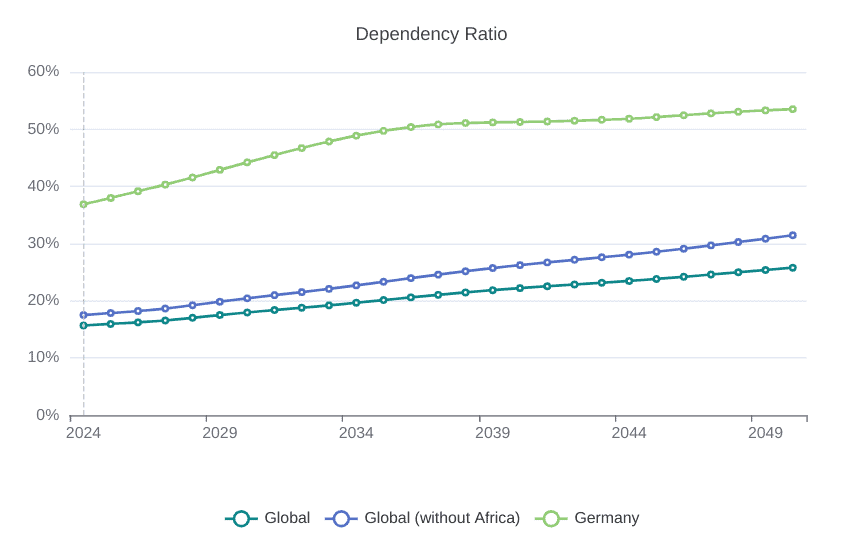

Die Studie beschreibt, wie sich der Anteil von Senioren im Verhältnis zu Erwerbstätigen verändern werde. Dies wirke sich auf Verbrauchsgewohnheiten, Mobilität und Technologieanwendungen aus. Wie die Studienautoren betonen, soll das Rentner-Erwerbstätigen-Verhältnis von 16 Prozent im Jahr 2024 auf 26 Prozent im Jahr 2050 steigen. Dies bedeute: 100 Erwerbstätige müssten dann Transferleistungen für 26 Senioren erwirtschaften. Aktuell seien es 16.

Oxford Economics, Capgemini Research Institute for Financial Services Analysis

Konzentrieren sich KfZ-Versicherer bald auf gewerbliche Versicherungen?

Neben anderen Trends werde die immer stärkere Automatisierung der Technologie einen erheblichen Einfluss darauf haben, wie Schaden- und Unfallversicherer ihre Kunden bedienen. So werde etwa erwartet, dass Kfz-Versicherer sich zunehmend auf gewerbliche Versicherungen und gemeinsame Mobilitätslösungen konzentrieren.

Ebenso müsse sich die Versicherung für persönliches Eigentum weiterentwickeln, um präventive, altersfreundliche Optionen für kleinere, mehrgenerationale Haushalte bereitzustellen. Im Arbeitsumfeld müssten gewerbliche Versicherungen demografisch bedingte Automatisierung und veränderte Risikoprofile berücksichtigen.

Die Bevölkerung altert. Bisher haben wir dabei vor allem an die Kunden gedacht, aber gerade die Versicherer stehen vor einem brain drain. Wenn beide Trends anhalten, stehen mehr ältere Versicherungsnehmer zahlenmäßig immer weniger Versicherungsvermittlern gegenüber. Dieser Mangel kann nur durch Technologie kompensiert werden. Gerade das Klientel, das sich weiterhin persönliche Beratung wünscht, wird künftig die Wahl haben zwischen weniger Terminen oder einem KI-Agenten. Denn die KI geht nie in Rente.”

Florian Gmach, Senior Director Insurance bei Capgemini Invent Deutschland

Darüber hinaus müssten sich Versicherer mit den Auswirkungen des Klimawandels und dessen Einfluss auf eine alternde Erwerbsbevölkerung auseinandersetzen. Angesichts einer Klimavolatilität in Kombination mit einer Konzentration von Risiken in urbanen Gebieten würden Versicherer vermehrt mit vernetzten Risiken konfrontiert werden, die das Verlustpotenzial erhöhen.

Um diese Risiken zu bewerten und klimaorientierte Strategien zu entwickeln, müssten Versicherer Klimarisikodaten und prädiktive Analysen stärker integrieren. So könnten sie Risiken korrelieren und das Underwriting verbessern, betonen die Studienautoren.

Oxford Economics, Capgemini Research Institute for Financial Services Analysis

Mit Daten und KI den Herausforderungen in der Schaden- und Unfallversicherung begegnen

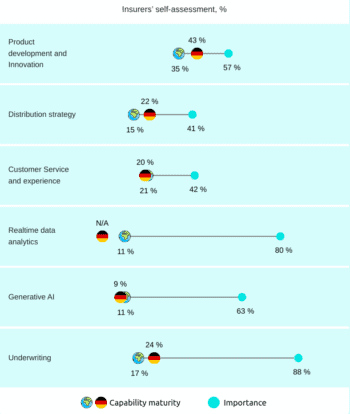

Ein wesentliches Merkmal dieser neuen Ansätze werde die Nutzung von Predictive Insights und Echtzeit-Intelligenz im Underwriting sein. Die Studie ergab: 88 Prozent der Versicherer sind sich der kritischen Rolle von Advanced Underwriting bewusst. Nur 17 Prozent besitzen dafür gut ausgereifte Fähigkeiten.

Um mit der Demographie Schritt zu halten, empfehlen die Studienautoren die folgenden innovativen Ansätze für Schaden- und Unfallversicherer:

- Fokus auf verändertes Kundenverhalten: Anpassung geografischer Standorte und Entwicklung altersgerechter Servicemodelle.

- Transformation des Betriebsmodells: Modernisierung der Datenarchitekturen sowie Nutzung von KI und Automatisierung, um widerstandsfähige Systeme zu schaffen und die Effizienz zu steigern.

- Risikosteuerung: Implementierung von Predictive Underwriting und dynamischem Portfoliomanagement.

Hier gibt es die Studie zum Nachlesen: World Property and Casualty Insurance Reportdw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/226604

Schreiben Sie einen Kommentar