SumUp startet Privatkonto mit Cashback und Debitkarte – doch eine Sache ist nachteilig

SumUp

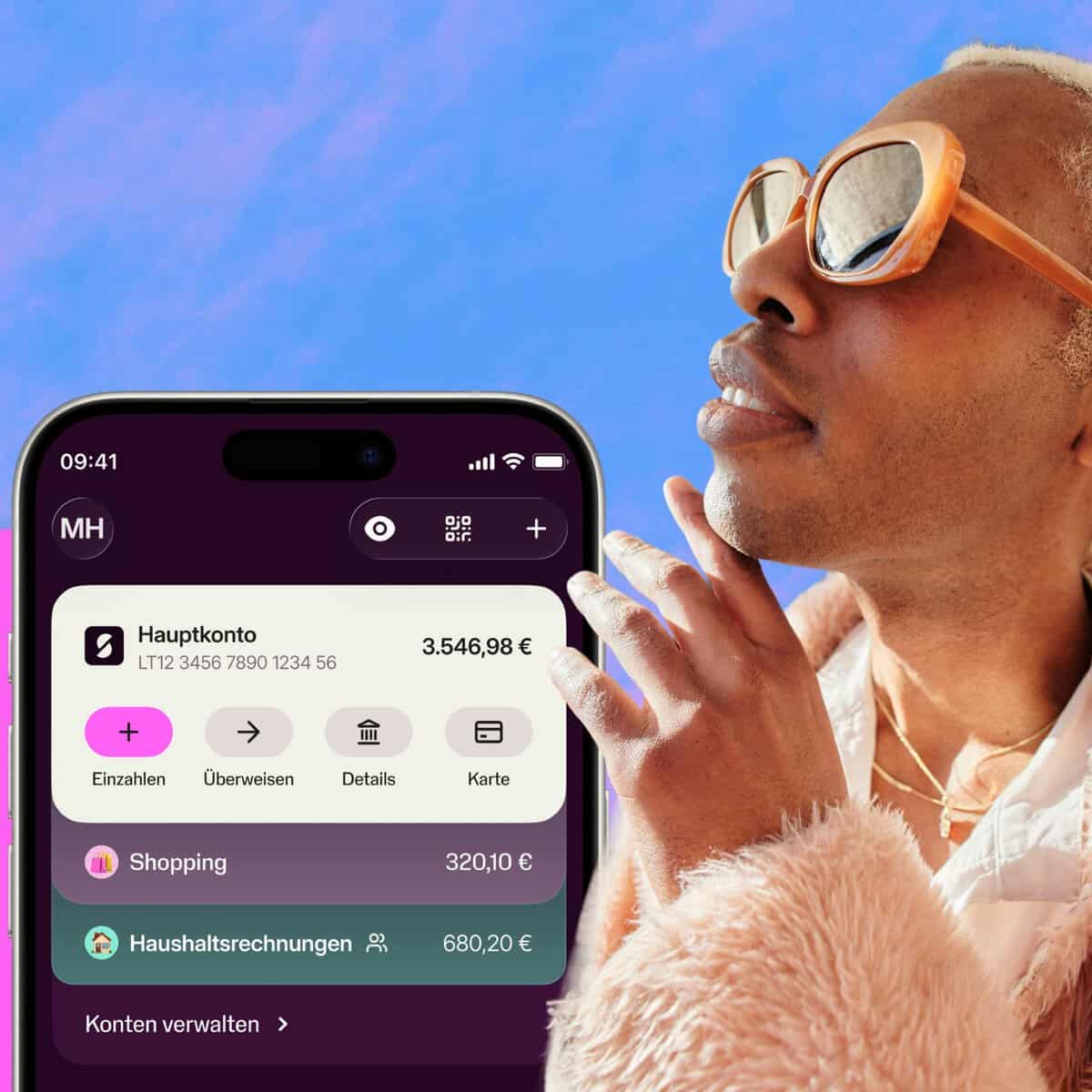

Das neue SumUp-Konto startet in Deutschland, Großbritannien, Irland, Frankreich, Italien und Spanien. Verbraucher sollen es über die SumUp-App innerhalb von weniger als fünf Minuten eröffnen können. Zum Angebot gehören eine virtuelle und eine physische Debit-Mastercard (erstere soll binnen weniger Minuten nach dem volldigitalen Onboarding einsatzbereit sein), SEPA-Überweisungen, Echtzeitüberweisungen, Daueraufträge und Lastschriften. Hinzu kommen Funktionen zum Aufteilen gemeinsamer Rechnungen sowie zur Budgetplanung. Über sogenannte „Spaces“ können Kunden Teile ihres Guthabens bestimmten Spar- oder Ausgabenzielen zuordnen. „Gemeinsame Spaces“ lassen sich mit anderen SumUp-Nutzern verwalten. Rechtlich handelt es sich dabei allerdings nicht um Gemeinschaftskonten: Eigentümer des Geldes bleibt nach den Geschäftsbedingungen die Person, die den Space eingerichtet hat.

Für die Banken ist der Schritt vor allem deshalb relevant, weil SumUp bereits an der Händlerseite vieler Transaktionen beteiligt ist. Nach eigenen Angaben betreut das Unternehmen mehr als vier Millionen Händler in 38 Märkten. Mit dem Privatkonto kann SumUp nun Kartenherausgabe, Zahlungsabwicklung, Händlerakzeptanz, Cashback und Kundenbindung innerhalb eines Ökosystems zusammenführen. Das Unternehmen folgt hier Vorbildern wie Klarna oder PayPal, die schon in der Vergangenheit gezeigt haben, dass es geschickt ist, die gesamte Prozesskette selbst abzudecken oder zumindest in der eigenen Hand zu haben.

E-Geld-Konto statt Bankeinlage

Vertragspartner der deutschen Privatkunden ist die SumUp EU Payments UAB mit Sitz in Vilnius mit einer E-Geld-Lizenz der Bank von Litauen. Die Lizenz umfasst unter anderem das Ausgeben von E-Geld, Zahlungsinstrumenten und Karten sowie Überweisungen, Lastschriften und die Abwicklung von Zahlungsvorgängen. Das als Privatkonto vermarktete Produkt ist damit rechtlich ein E-Geld-Wallet. Die darauf gehaltenen Beträge fallen weder unter das litauische noch unter ein anderes gesetzliches Einlagensicherungssystem. Damit besteht insbesondere nicht der bei Bankeinlagen übliche Schutz von bis zu 100.000 Euro je Kunde und Institut.

SumUp muss die Kundengelder jedoch entsprechend den Vorgaben für E-Geld-Institute absichern. Nach den Geschäftsbedingungen hält das Unternehmen dazu einen Betrag in Höhe sämtlicher Wallet-Guthaben getrennt von den eigenen Mitteln auf einem Bankkonto vor. Dieses sogenannte Safeguarding soll verhindern, dass Kundengelder bei einer Insolvenz des E-Geld-Instituts in die allgemeine Insolvenzmasse fallen. Es entspricht jedoch nicht der automatischen Entschädigung durch ein Einlagensicherungssystem.

Cashback verbindet Issuing und Acquiring

SumUp

Als Differenzierungsmerkmal gegenüber klassischen Girokonten setzt SumUp auf ein gestaffeltes Cashback-Modell. Bei teilnehmenden SumUp-Händlern sollen Kunden bis zu fünf Prozent des Kaufpreises zurückerhalten. Für Einkäufe in Supermärkten nennt das Unternehmen zwei Prozent, für sonstige Kartenzahlungen 0,5 Prozent. Die Verbindung mit dem bestehenden Händlernetz ist der zentrale strategische Hebel des Angebots: Bezahlen Verbraucher bei einem angeschlossenen SumUp-Händler, kann das FinTech den Bezahlvorgang mit eigenen Treue- und Prämienprogrammen verknüpfen.

Teilnehmende Händler können zusätzlich digitale Stempelkarten oder andere Bonusmodelle anbieten.

Die Cashback-Angaben sind allerdings begrenzt. Nach den aktuell verlinkten Teilnahmebedingungen können Nutzer innerhalb von 30 Tagen höchstens zehn Euro Cashback sammeln. Nicht jeder Umsatz ist automatisch teilnahmeberechtigt; die jeweils geltende Rate wird in der App angezeigt. SumUp behält sich zudem vor, Raten, Höchstbeträge und Teilnahmebedingungen zu verändern.

Banktypische Funktionen, aber kein Kreditgeschäft

Kontoführung, Debitkarte, SEPA-Überweisungen, Echtzeitüberweisungen, Daueraufträge und Lastschriften sind laut Entgeltinformation kostenlos. Auch für Kartenzahlungen in Fremdwährungen berechnet SumUp kein eigenes Entgelt. Drei Bargeldabhebungen pro Monat sind kostenlos. Bei Abhebungen in Fremdwährung an ausländischen Geldautomaten ist eine Abhebung monatlich kostenfrei; danach fallen laut Preisverzeichnis jeweils zwei Prozent des Umsatzes an. Gebühren des jeweiligen Automatenbetreibers können davon unabhängig hinzukommen. Eine Kreditkarte, Bargeldeinzahlungen und Kontoüberziehungen bietet SumUp nicht an. Die Kontoeröffnung erfolgt ohne klassische Bonitätsprüfung, erfordert jedoch eine Identitätsprüfung.

Das Privatkonto ermöglicht es Verbrauchern, ihre Finanzen besser im Blick zu behalten, besser zu budgetieren und bei alltäglichen Einkäufen Prämien zu sammeln“, erklärt Joseph Flynn.

„Das SumUp Konto für Privatpersonen ist der nächste Schritt beim Ausbau unseres Angebots für Verbraucher. Durch die direkte Anbindung an das SumUp-Netzwerk bietet es Prämien dafür, dass sie die lokalen Geschäfte unterstützen, die sie ohnehin schon lieben.“

Joseph Flynn, Global Head of Consumer bei SumUp

SumUp entwickelt sich mit dem Konto weiter vom reinen Anbieter für Kartenakzeptanz zu einer Finanzplattform, die Händler und deren Kunden gleichermaßen adressiert. Das Ökosystem umfasst mittlerweile Kartenzahlungen, Geschäftskonten, Kassensysteme, Rechnungsstellung, Onlineshops, Treueprogramme sowie Finanzdienste für Privatkunden. Für etablierte Banken und Neobanken entsteht damit ein Wettbewerber, der nicht in erster Linie über Zinsen oder Kreditprodukte kommt. SumUp setzt vielmehr auf seine Position am Point of Sale, auf Cashback und auf die direkte Verbindung zu Millionen kleiner und mittlerer Händler. Das Privatkonto soll nach Angaben des Unternehmens die Grundlage für weitere Verbraucherprodukte und zusätzliche Markteinführungen bilden.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/247027

Schreiben Sie einen Kommentar