SWIFT sieht sich als „FinTechs der Banken“ und erwartet den „Big Bang“ im Zahlungsverkehr zum 31. März

Vector-V/bigstock.com

Die deutschen Banken bereiten sich dieser Tage auf den nächsten Schritt zum bevorstehenden „Big Bang“ im europäischen Zahlungsverkehr vor: Bis 31. März 2020 sollten die deutschen Banken der Bundesbank melden, welchen der beiden vom Eurosystem lizenzierten Netzwerkdienstleister – zu denen auch Swift gehört – sie für den Zugang zum Eurosystem Single Market Infrastructure Gateway (ESMIG) wählen. Im November 2021 soll dann die Konsolidierung des Zentralbank-Abwicklungssystems TARGET2 des Eurosystems abgeschlossen werden. Im selben Zug erfolgt die Migration der europäischen Großbetragszahlungssysteme TARGET2 und EURO1 auf den ISO 20022-Standard. Soweit die regulatorische Seite.

Marktseitig ist von einer weiteren Expansion von Echtzeit-Zahlungen auszugehen, die zunehmend zur neuen internationalen Norm werden. Dabei nimmt die Wettbewerbsintensität mit dem Einstieg der BigTechs aus den USA und China (Alibaba, Alphabet/Google, Amazon, Apple, Facebook, Tencent) sowie zahlreicher FinTechs dramatisch zu. Gerade die deutschen Banken mit ihrer guten Position im Zahlungsverkehr müssen sich also gleichzeitig auf die grundlegende Modernisierung der Kerninfrastruktur des Eurosystems sowie ein sich schnell und drastisch veränderndes globales Umfeld vorbereiten.

Vier zentrale Swift-Themen für 2020

Swift/ Garrett Ewald

Swift Chairman Yawar Shah sieht die Transformation der Finanzbranche nicht mehr als ein reines Strategiethema, sondern gewinnt mit dem Aufstieg der FinTechs, dem Einstieg der BigTechs und einer beispiellosen M&A-Aktivität rapide auch an operativer Bedeutung. In diesem Zusammenhang sieht sich Swift als „FinTech der Banken“ sowie Katalysator und Schrittmacher für branchenweite Standards und Initiativen in der Branche.

Swift ist mit dem anhaltend starken Wachstum im grenzüberschreitenden Zahlungsverkehr zufrieden und kündigt an, dass man gerade in technologischer Hinsicht mit einer „Koalition der Willigen“ wesentlich mutiger, aggressiver und agiler voranschreiten wolle.

Swift-CEO Javier Pérez-Tasso ruft dazu auf, das Spannungsfeld zwischen Innovation und Schnelligkeit auf der einen Seite sowie Cyber-Security und Compliance auf der anderen zu schließen. Dabei gibt er den Swift-Mitgliedsinstituten das Versprechen, dass Innovation bei Swift auf keinen Fall auf Kosten von Sicherheit, Widerstandsfähigkeit und Compliance gehen werde. In diesem Kontext zeichnet er für Swift das Leitbild einer „verantwortungsvollen Innovation“ („responsible innovation“).

1. DSGVO, PSD2, TARGET-Konsolidierung, ISO 20022-Migration und Echtzeitzahlungen – Umbruch in der europäischen Zahlungsverkehrslandschaft

Für Swift-Mitglieder sei es jetzt wichtig, die aktuellen regulatorischen Anforderungen umzusetzen: von DSGVO und PSD2 sowie die Konsolidierung der EZB-TARGET-Systeme und die Migration auf ISO 20022. Zum einen sind sie Teil der Verwirklichung des einheitlichen europäischen Zahlungsraums (SEPA), dessen Grundstein 1992 mit der Entscheidung für die Einführung des Euro im Maastrichter Vertrag gelegt wurde, und der inzwischen über 500 Millionen Menschen, 20 Millionen Unternehmen und 4.000 Zahlungsdienstleister umfasst. Zum anderen spiegeln sie auch globale Innovationen und Trends wider – und treiben diese teils sogar.

Die EZB hält den Trend zu Echtzeitzahlungen für äußerst wichtig, und Europa muss im Zentrum dieses Trends stehen.“

Fiona van Echelpoel, Deputy Director General, Directorate General Market Infrastructure and Payment (DG-MIP) bei der Europäischen Zentralbank (EZB)

Das SEPA-Angebot für Kreditkartenzahlungen („SEPA for cards“) habe aus Sicht der EZB in der Industrie nie richtig Fuß gefasst. Die EZB sehe Echtzeitzahlungen als eine neue Chance und wolle sie vor allem im Handel, also am „Point of Sale“ (POS) stärken, so van Echelpoel.

2. APIs, Open Banking und Big Data – die aktuellen technologischen und geschäftspolitischen Herausforderungen

Als „FinTech der Banken“ unterstützte Swift den Umbruch im weltweiten und europäischen Zahlungsverkehr mit einer ganzen Reihe von Initiativen. So stellt Swift als einer von zwei Anbietern Konnektivitätslösungen für das European Single Market Infrastructure Gateway (ESMIG) bereit und wird damit zu einem Netzwerkdienstleister für die TARGET-Dienste des Eurosystems. In Verbindung mit den bestehenden Konnektivitätslösungen von Swift zur Anbindung an die Dienste EURO1/STEP1 sowie RT1 und STEP 2 von EBA CLEARING ermöglicht das den Banken, alle ihre Euro-Zahlungsnachrichten – Großbetragszahlungen, SEPA-Zahlungen, Sofortzahlungen sowie grenzüberschreitende Zahlungen – sicher, zuverlässig und kostengünstig abzuwickeln. Als Standardisierungsorganisation und Registrierungsinstanz für ISO 20222 bietet die Genossenschaft ihren Mitgliedern zahlreiche Unterstützungsangebote für die Umstellung auf ISO 20022 und engagiert sich für die kontinuierliche Weiterentwicklung des Standards.

profit_image/bigstock.com

Gleichzeitig treibt Swift die Standardisierung von APIs (Application Programming Interfaces; Anwendungs-Programmierschnittstellen) voran, um es Banken zu ermöglichen, das volle Potenzial von Open Banking zu erschließen. So hat die Genossenschaft erst Anfang September einen neuen Standard zur Vorab-Zahlungsfreigabe veröffentlicht. Der Standard erlaubt der Bank eines Zahlers bei Käufen mit Vorauszahlung, die entsprechenden Mittel zu kennzeichnen und damit sicherzustellen, dass die künftige Zahlung erfüllt wird. Dies ist der neueste Zugang der weltweiten API-Bibliothek, die von Swift in Zusammenarbeit mit Banken, Händlern und FinTechs aufgebaut wird. Den Standard für eine „Pay Later“-API hatte Swift bereits zu Beginn des Jahres veröffentlicht.

Darüber hinaus baut Swift auch seine Cloud-Angebote aus: so will die Swift die nächste Generation der Swift-eigenen Private Cloud-Plattform sowie eine Initiative zur reibungslosen Migration zu großen Public Cloud-Anbietern wie Microsoft und Google Cloud starten. Im Rahmen der neuen Cloud Connect-Initiative werde Swift die Netzwerkarchitektur und die Automatisierungsvorlagen für seine Kunden entwickeln, um eine Verbindung zu großen sogenannten „hyper-scale“ Public-Cloud-Plattformen wie Microsoft Azure und Google Cloud zu erleichtern. Cloud Connect biete eine zuverlässige und sichere Methode zur Verbindung von Public Clouds mit dem Swift-Netzwerk. Darüber hinaus stärkt die Genossenschaft mit der Swift Alliance Cloud ihre eigene Cloud. Die Alliance Cloud bietet Institutionen jeder Größe eine verlässliche Möglichkeit, ihre Messaging-Aktivitäten auf einer von Swift verwalteten Infrastruktur zu hosten. Sie wurde entwickelt, um bewährte Swift-Dienste wie zum Beispiel GPI, Sanctions Screening-Lösungen und andere nahtlos zu integrieren. Die Lösung gewährleistet eine jederzeitige Verfügbarkeit und ein Höchstmaß an Sicherheit bei gleichzeitiger Senkung der Gesamtbetriebskosten der Kunden.

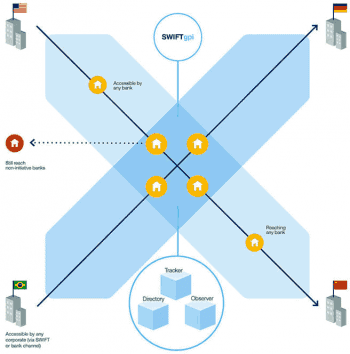

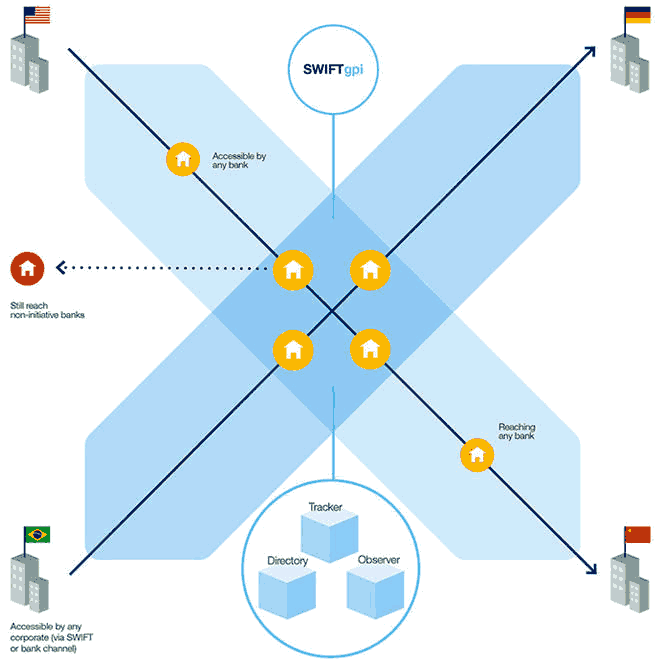

3. Grenzüberschreitende Zahlungen – Echtzeit-Pilotprojekte mit Swift GPI und regulatorische Herausforderungen

SWIFT

Die Herausforderungen im grenzüberschreitenden Zahlungsverkehr und in der Compliance der Echtzeit-Welt seien für das Unternehmen ein Schlüsselthema. Die Banken haben bewiesen, dass sie mit Swift GPI weltweit immer schnellere grenzüberschreitende Zahlungen durchführen können, deren Geschwindigkeit oft schon im Sekundenbereich liegt. Dies gelingt vor allem durch die Kombination von GPI mit nationalen Echtzeitzahlungssystemen.

So wurde ein Pilotprojekt in Europa mit der Europäischen Zentralbank (EZB), Swift und einer PGruppe von 19 Banken, die Nutzer der TARGET Instant Payments Settlement-Plattform (TIPS) sind, abgeschlossen. In diesem Rahmen wurden Tests mit grenzüberschreitenden Zahlungen aus neun Ländern nach Europa durchgeführt. Dabei hat eine Zahlung aus Singapur, die über Deutschland abgewickelt und dem Konto des Endbegünstigten gutgeschrieben wurde, bereits eine Geschwindigkeit von 41 Sekunden erreicht. Noch weitere Fortschritte werden im Rahmen des Rollout des globalen Sofortdienstes erwartet. Sehr gute Erfolge erzielten laut Swift auch GPI-Pilotprojekte mit der New Payments Platform (NPP) in Australien und dem Fast And Secure Transfers (FAST)-System in Singapur.

4. Echtzeitzahlungen als Aufgabe, Kundenorientierung als Anspruch und Plattform-Modelle als Ausblick

Swift sieht vor allem die zunehmende Bedeutung von Echtzeitzahlungen für die Branche. In diesem Bereich gibt es noch eine ganze Reihe von Herausforderungen, wie zum Beispiel Betrugsbekämpfung sowie die Verringerung von Reibungsverlusten bei grenzüberschreitenden Zahlungen und die Vermeidung von Fragmentierung auf internationaler Ebene. Dabei geht es nicht allein um die Echtzeitzahlungen selbst, sondern auch darum, dass sie Teil einer umfassenden Kundenerfahrung sind, der „User Experience“.

Auch jenseits dieser eher technisch-regulatorischen Ebene gab es für die Banken eine ganze Reihe von Erkenntnissen: Um im Open Banking erfolgreich zu sein, müssen sie kundenorientierter werden und sich stärker auf die User Experience und auf klare Anwendungsfälle mit hohem Kundennutzen konzentrieren. Banken haben diesen Aspekt in der Vergangenheit häufig vernachlässigt und neigen in einer Zeit starken regulatorischen Drucks dazu, die Produktentwicklung eher von der Compliance-Seite her zu denken. Demgegenüber verfügen BigTechs über eine sehr große Expertise im Bereich User Experience.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/101663

Schreiben Sie einen Kommentar