Warum FiDA datengetriebene Bankservices forciert und den Banken junge Zielgruppen zurückbringt

digitalista/bigstock.com

Vertrauen als entscheidender Wettbewerbsfaktor

Trotz dieser Offenheit für neue Anbieterstrukturen besitzen etablierte Banken weiterhin einen klaren Vertrauensvorsprung. 76 Prozent der Befragten gaben an, ihre sensiblen Finanzdaten bevorzugt traditionellen Instituten anzuvertrauen. Dieser Befund legt nahe, dass die Kombination aus regulatorisch erzwungener Datenöffnung und gewachsenem Vertrauen den etablierten Marktteilnehmern einen strategischen Vorteil verschaffen kann – vorausgesetzt, sie nutzen ihre Position aktiv zur Entwicklung datengetriebener Services.

Die Jungen gelten als preissensibel und schwer zu binden. Unsere Zahlen widerlegen diese Behauptung. Wenn Banken FiDA richtig ausspielen, können sie eine Generation zurückgewinnen, die viele etablierte Anbieter bereits verloren glaubten.“

Björn Böx, Manager bei Cofinpro

Immerhin 71 Prozent der Jüngeren sehen einen Mehrwert in einem FiDA-basierten Finanzdashboard, das Daten verschiedener Institute bündelt und so die Basis für eine ganzheitliche Beratung schafft. Noch eindrucksvoller: 63 Prozent dieser Altersgruppe würden sogar die Bank wechseln, um ein vollständiges digitales Finanzprofil zu erhalten. Bei älteren Kunden liegt dieser Wert erheblich niedriger. „Das ist ein Weckruf“, sagt Böx. „Wer zu spät reagiert, erreicht die junge nachwachsende Generation nicht mehr und gefährdet damit den Zugang zu einer attraktiven Neukundengruppe. Darüber hinaus besteht das Risiko, dass Bestandskunden zu innovativen Wettbewerbern abwandern.“

Banken profitieren von ihrem Vertrauensvorsprung, müssen diesen aber noch stärker als bislang im Rahmen ihres digitalen Serviceangebots nutzbar machen, um insbesondere den Zeitgeist der jüngeren Kundengruppe zu treffen.“

Marie-Chantal Becker, Expert Consultant bei Cofinpro

Sie rät den Banken dazu, jetzt die Initiative zu ergreifen und FiDA zu weit mehr als einer regulatorischen Verpflichtung zu machen und die taktische Chance mit Zukunftspotenzial zu nutzen.

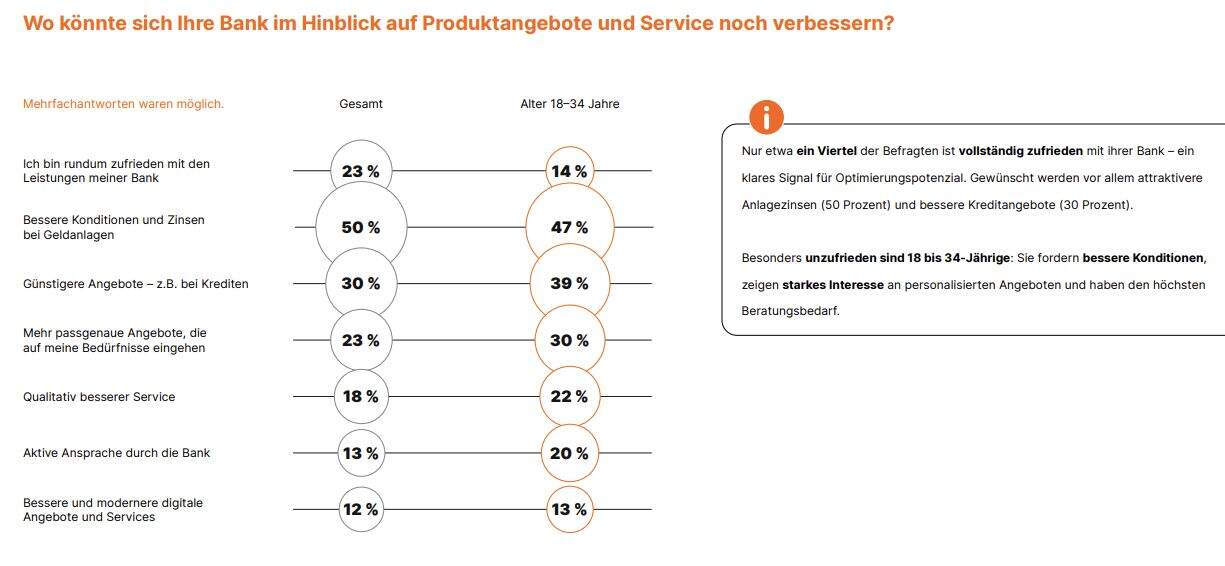

Kunden suchen kompetente Unterstützung angesichts der Produktvielfalt

Cofinpro

Obwohl 60 Prozent der Kunden bereits Bankberatung nutzen, schätzen zwei Drittel ihr eigenes Finanzwissen nur als befriedigend oder schlechter ein. Gerade junge Kunden nutzen zwar überdurchschnittlich häufig Beratung, haben aber den schwächsten Finanzüberblick. „Hier liegt der Schlüssel“, erklärt Becker. „Kunden sind von der Produktvielfalt überfordert und wünschen sich kompetente Unterstützung. Aber erst mit den Möglichkeiten, die ein FiDA-basierter Überblick bietet, kann eine Bank wirklich qualifizierte, individuelle Empfehlungen geben.“

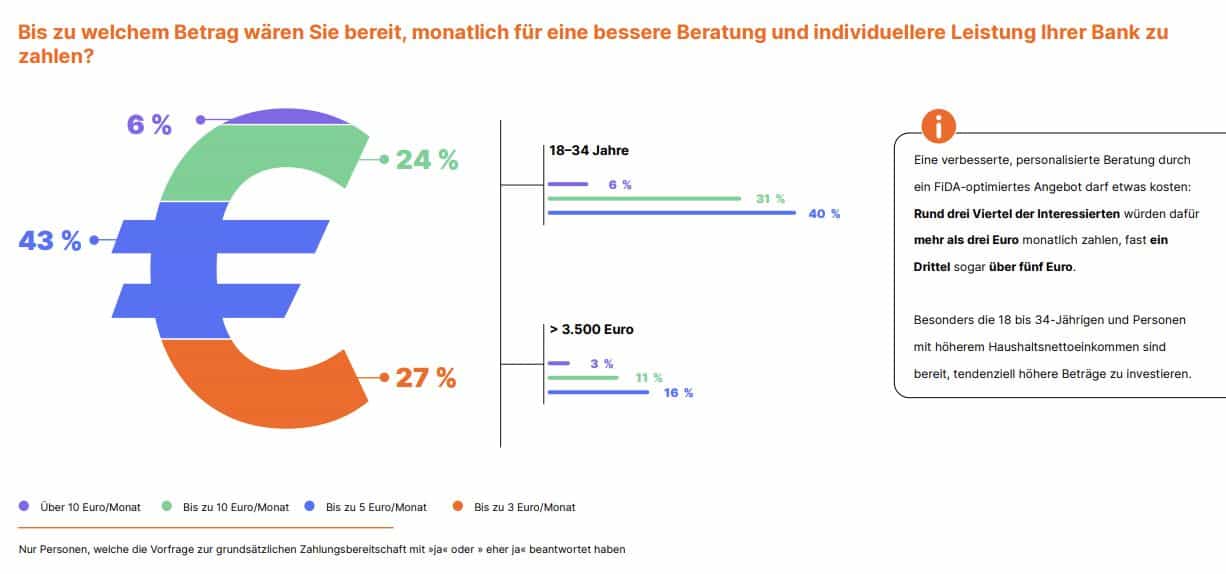

Ein erweitertes Dienstleistungs- und Serviceangebot kann sich für die Banken rechnen: Drei Viertel der zahlungswilligen Kunden wären bereit, bis zu fünf Euro pro Monat für individuelle Services zu zahlen. Bei den Jüngeren zeigt sich sogar jeder Dritte offen für höhere Beträge. Junge Kunden sind bereit zu zahlen – aber nur für echten Mehrwert. Dafür müssen Banken ihren klassischen Beratungsansatz überarbeiten und beispielsweise auch in markterweiternden Kooperationen denken“, erklärt Böx.

Banken können Loyalität der digitalaffinen Generation sichern

Cofinpro

Die Umfrageergebnisse liefern den Banken klare Handlungsimpulse: Der Beratungsbedarf ist groß, die Zahlungsbereitschaft unter Digitalnutzern hoch und die Wechselbereitschaft spürbar. Institute, die FiDA proaktiv angehen, können ihre Position nachhaltig stärken. „Die Regulierung kommt zur richtigen Zeit. Die Kunden sind bereit für den nächsten Schritt. Wer jetzt handelt, gewinnt die Loyalität der digitalen Generation“, fasst Böx zusammen.

Die Cofinpro-Studie „Banken im Zugzwang? – Was Endkunden von FiDA erwarten“ wurde im Juni 2025 durchgeführt. Dafür wurden 1.133 Personen in Deutschland zu ihren Erwartungen an FiDA-optimierte Bankservices befragt. Die repräsentative Befragung untersuchte die Einstellung der Verbraucher zu datenbasierten Finanzdienstleistungen, ihre Zahlungsbereitschaft für individualisierte Services und ihre Anforderungen an Datenschutz und Transparenz. Die vollständigen Studienergebnisse stehen hier zum Download bereit.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/234331

Schreiben Sie einen Kommentar