Whitepaper: Banken auf dem Weg zur „Risk & Finance Data“-Intelligenz

TME

Seit der Finanzkrise nimmt die Regulierung von Banken stark zu. Das bedeute große Herausforderungen, aber es berge auch Chancen, so Stefan Steinhoff, Partner für Risk & Regulatory der TME, einer Frankfurter Unternehmensberatung für Financial Services. Digitalisierung und Künstliche Intelligenz würden den Weg zu einer „Risk & Finance Data“-Intelligenz ebnen – und fasst es in einem Whitepaper zusammen.

Während Risikomanagement in seiner klassischen Form lediglich eine einfache Schutzfunktion erfüllt habe, werde dieses in Zukunft eine proaktive Rolle einnehmen, ist Steinhoff überzeugt. Getrieben wird diese Entwicklung von der sich verschärfenden Regulatorik und größeren Datenmengen, ermöglicht wird sie durch die neuen digitalen Tools. Da zudem das Tempo der Veränderungen rasant zunehme, müssen Kreditinstitute laut Steinhoff rasch handeln: „Betroffen sind sowohl die IT als auch die Organisation und die Prozesse im Unternehmen.“

TME

Regulierung will Datenqualität und bessere Kommunikation

Inhaltlich gehe es um die Datenqualität und -verfügbarkeit, aber auch um die Aggregation und Analyse, die bereichsübergreifende Kommunikation, die Berichterstattung sowie Governance und Management. Viele Banken würden die Regulierung als lästiges Muss betrachten.

TME

Doch wer die Umsetzung forciert, der hat die Nase vorn, denn dank moderner Technologien ergeben sich Wettbewerbsvorteile.“

Stefan Steinhoff, Partner für Risk & Regulatory der TME

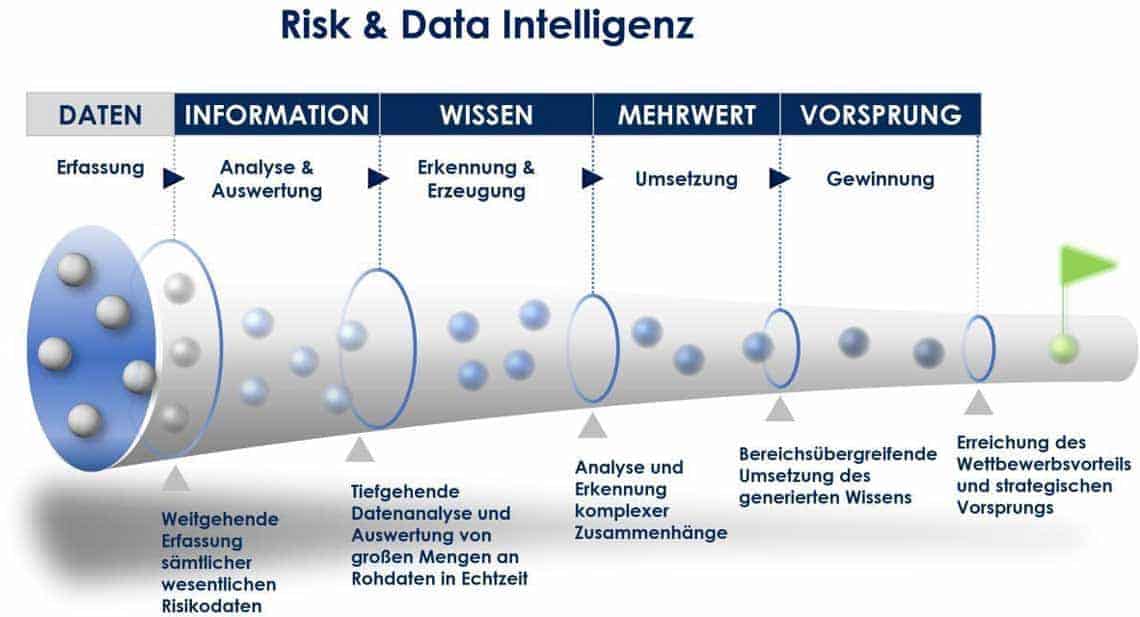

Von der Dateneinheit zum strategischen Vorteil

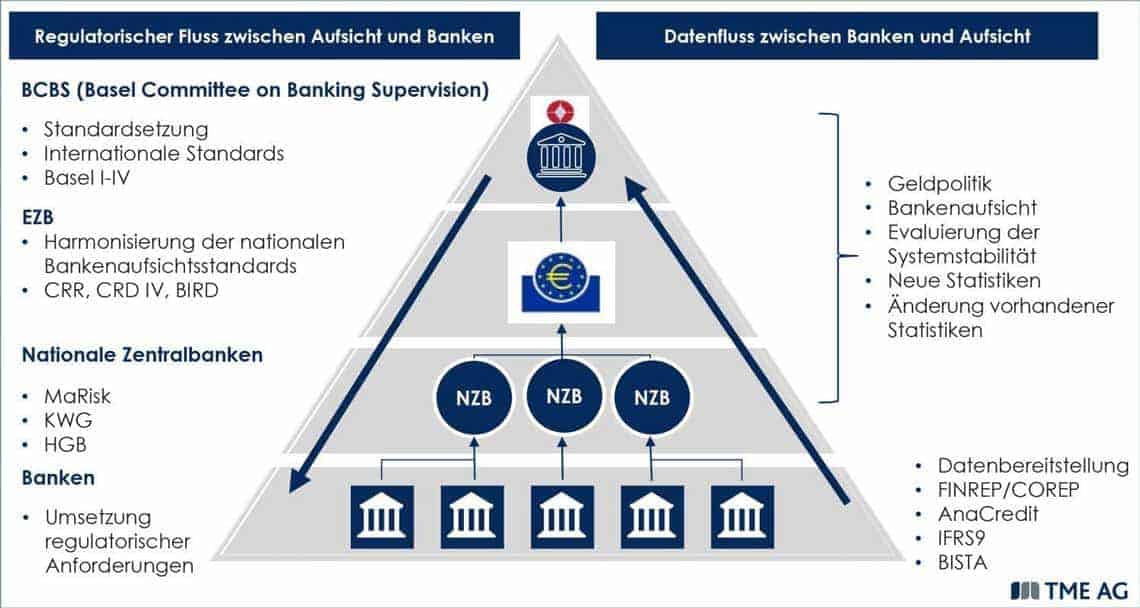

Auf den regulatorischen Fluss von der Aufsicht zu den Banken folge der Datenfluss in entgegengesetzter Richtung, erläutert Alexandra Yaroslavtseva, Senior Consultant. Um daraus eine „Risk & Finance Data“-Intelligenz zu generieren, seien neue Kompetenzen nötig.

TME

Letztlich werde aktuell der Weg von der einfachen Dateneinheit hin zu Pools an Informationen beschritten, die für unterschiedliche Zwecke ausgewertet werden können. TME definiert fünf Phasen: die Erfassung der Risikodaten, die Verwandlung in Information, die Extraktion von Wissen, die Ableitung eines Mehrwertes und daraus schließlich die Gewinnung eines Wettbewerbsvorteils. „Indem sie das Durchlaufen dieser Stufen forciert, treibt die Regulatorik die Kreditinstitute zu Verbesserungen, die ihnen einen strategischen Vorsprung verschaffen.“

Das Whitepaper steht hier zum Download zur Verfügung.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/59858

Schreiben Sie einen Kommentar