50 Jahre ‚Geldcomputer‘ – Quo Vadis? Drei Fragen an Diebold Nixdorf, NCR, KEBA und Auriga

Diebold Nixdorf

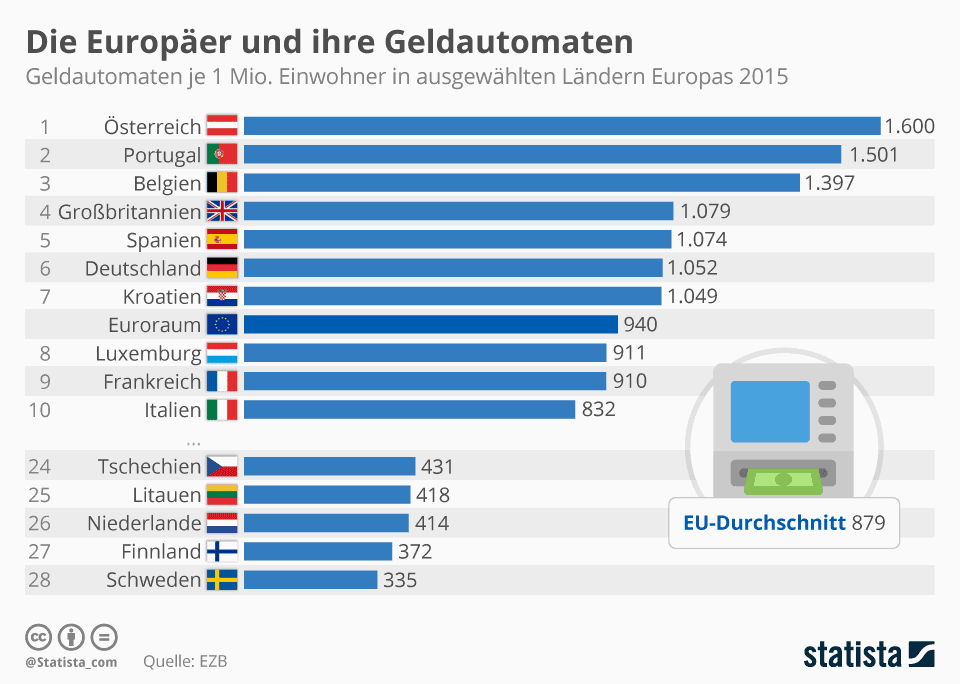

Am 27. Juni 1967 stellte Barclays (in Enfield, bei London) den ersten Geldautomaten bereit – vor genau 50 Jahren. Heute versorgen rund 60.000 Geldautomaten die Kunden in Deutschland – denn immer noch bezahlen 41 Prozent der Deutschen am liebsten bar. Tendenz laut BdB sinkend: 2016 waren es noch 47 Prozent. Wie steht es um die nützlichen Helfer 2017 – und was hat sich seit den ersten Tage wichtiges getan. Wir haben Diebold-Nixdorf, NCR, KEBA und Auriga gefragt: vier ganz unterschiedliche Sichtweisen.

Diebold Nixdorf

Dr. Ulrich Näher, Senior Vice President Systems bei Diebold NixdorfDiebold Nixdorf

Herr Dr. Näher, Was war das erste (Bargeldlogistik-) Produkt ihres Unternehmens?

Seinen ersten Geldautomaten hat die damalige Nixdorf Computer AG 1978 bei der Kreissparkasse Köln installiert. Das Handelsblatt titulierte die Innovation damals übrigens als „Geldcomputer“.

Die erste Automatengeneration besaß vier Kassetten und einen kleinen Bildschirm mit einem vierzeiligen Display. Der Funktionsumfang beschränkte sich auf die Geldauszahlung. Die PIN-Prüfung erfolgte über das bankeigene Netz. Eine Online-Autorisierung war seinerzeit nicht möglich. Das Gerät war in der Bank selbst installiert und damit nur während der Schalteröffnungszeiten zugänglich.

Es war ausschließlich den eigenen Kunden vorbehalten. Den Kunden erschloss sich die Nutzung deshalb nur zögernd.

Der Durchbruch kam erst, als die Automaten wie in Spanien und Frankreich, in Japan und Schweden im Foyer sowie im Außenbereich der Banken installiert wurden und damit rund um die Uhr Bargeld bereithielten.“

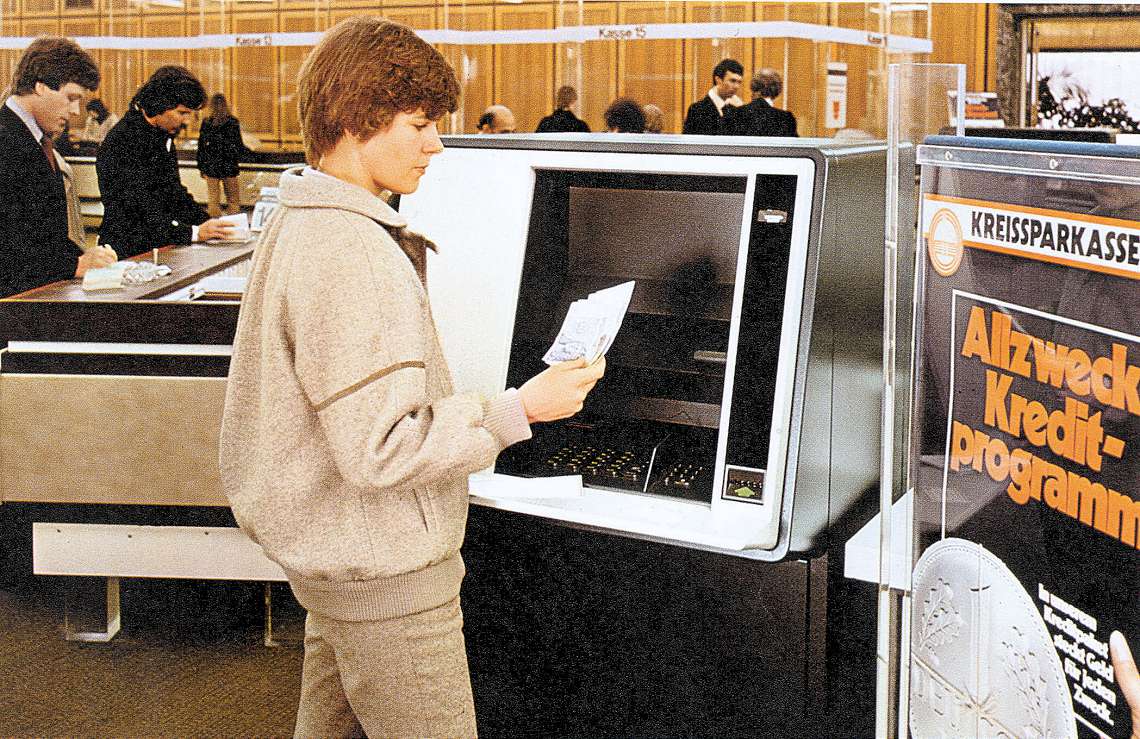

Nixdorf Geldautomat 1986Diebold Nixdorf

Bereits 1976 installierte Nixdorf Computer den ersten Kontoauszugsdrucker bei der KSK Köln. Mitte der 80er Jahre wurden die ersten multifunktionalen Geldautomaten konzipiert. 1996 installierte wiederum die KSK Köln den bundesweit ersten SB-Einzahler vom damaligen Unternehmen Siemens Nixdorf. 1997 war Siemens Nixdorf Vorreiter beim Cash Recycling.

In Zeiten der Digitalisierung gibt es da noch Gründe, den GAA zu feiern, jetzt da die digitalen Kanäle immer wichtiger werden?

Nach wie vor sprechen viele Gründe für den Geldautomaten: Erstens, weil Bargeld uns noch sehr lange begleiten wird und ein manuelles Bargeldhandling sowohl bei Banken als auch bei Handelsunternehmen viel zu aufwändig und kostenintensiv wäre. Zweitens weil der Geldautomat sich zum multifunktionalen Serviceterminal entwickelt hat, das weit mehr kann, als nur Banknoten auszugeben.

Gerade in Zeiten, in denen Banken über Filialtransformation nachdenken, ist moderne SB-Technologie eine bedeutende Säule im kanalübergreifenden Service-Angebot der Banken.“

1990Diebold Nixdorf

Und drittens fügen sich SB-Konzepte der Zukunft nahtlos in digitalisierte Welten ein – beispielsweise durch die Verbindung vom Geldautomaten zum Smartphone. Damit können Kunden ihre Transaktionen auf dem Smartphone schon auf dem Weg zum Geldautomaten vorbereiten und die Auszahlung beschleunigen. Der Kunde erhält einen sicheren QR-Code oder eine Einmal-PIN. Wird der QR-Code gescannt bzw. die PIN über den Touchscreen am Geldautomaten eingegeben, gibt der Automat das Bargeld aus. Auch Dienste wie Person-to-Person Bargeldtransfers, die über Apps abgewickelt werden, sind ein Beispiel dafür.

Diebold-Nixdorf

Was wird DIE Herausforderung für die Bargeldlogistik der nächsten fünf Jahre?

Eine Herausforderung wird sein, die Bargeldautomation in den Bankfilialen weiter zu beschleunigen, um Kosten zu sparen und mehr Zeit für die Kunden zu haben. Denn das Bargeld-Handling ist für Banken teuer. Und mit der Menge des umlaufenden Bargeldes steigen die entsprechenden Kosten, die sich aus Personalkosten, aber auch Logistikkosten für Transport und Bearbeitung zusammensetzen.

„Die Betriebskosten für Geldautomaten-Netzwerke werden weltweit beispielsweise im Durchschnitt zu 48 Prozent durch Cash-Management-Ausgaben verursacht. In Summe ergeben sich daraus große Belastungen für die Banken.“

Deutliche Einsparungen bringt beispielsweise ein optimiertes Cash Recycling. Die deutschen Finanzinstitute sind im internationalen Vergleich beim Bargeld-Handling bereits gut aufgestellt. Starke Automatisierung ermöglicht eine bargeldlose Filiale, und auch Cash-Recycling ist vielerorts bereits Alltag.

NCR Corporation

Diego Navarrete, Vice President Europe für Financial Services bei NCRNCR

Herr Navarrete, und was war das erste Produkt ihres Unternehmens?

NCR hat 1977 mit dem Modell NCR 770 den ersten wirtschaftlich erfolgreichen Geldautomaten auf den Markt gebracht. Neben Auszahlungen konnten damit auch Einzahlungen vorgenommen werden.

Gibt es heute noch Gründe, den GAA zu feiern, jetzt da die digitalen Kanäle immer wichtiger werden?

Bargeld ist immer noch das beliebteste Zahlungsmittel der Deutschen im Alltag. Laut Experteneinschätzungen wird die Zahl der Abhebungen an Geldautomaten bis 2021

kontinuierlich zunehmen.“

NCR Class 770NCR

Das zeigt sich auch in Deutschland, wo die Zahl der Abhebungen von 2,1 Milliarden Abhebungen im Jahr 2013 auf 2,2 Milliarden im Jahr 2015 anstieg. Auch wenn in Deutschland die Zahl der Geldautomaten aufgrund von Filialschließungen zurückgehen soll, bleibt der Geldautomat der wichtigste Kommunikationskanal für Banken, denn im Schnitt nutzen ihre Kunden weltweit ihn etwa 7-mal im Monat. Da immer weniger Kunden tatsächlich in die Filiale kommen, ist der Geldautomat wichtiger denn je, um mit Kunden zu interagieren und mit relevanten, genau zugeschnittenen Angeboten die Kundenbindung und damit den Umsatz zu steigern. Mit unseren neuesten Geldautomaten der SelfServ 80er Serie zeigen wir, wie ein Geldautomat zum Omnikanal-System wird, der digitale und mobile Kommunikation und Interaktion sinnvoll verknüpft. Wir sind davon überzeugt, dass wir noch weitere Jubiläen feiern können.

Was wird DIE Herausforderung für die Bargeldlogistik der nächsten 5 Jahre?

Heute: Bedienen wie ein Smartphone.NCR

Die größte Herausforderung sehen wir darin, trotz steigender Kosten und Sparmaßnahmen eine zuverlässige Geldversorgung zu bieten. Viele Banken und Finanzinstitute sind nicht adäquat ausgerüstet, um auf wirtschaftliche oder regulatorische Neuerungen oder auf sich änderndes Nutzerverhalten zu reagieren. Dazu zählen längere Anfahrtswege zu den Landesbanken, Vorgaben im Umgang mit Fälschungen, die richtige Planung des Bargeldbedarfs bei Recycling-Systemen oder die Nutzungsbedingungen der Automaten. Dabei haben all diese Faktoren einen direkten Einfluss auf die Kosten der Bargeldlogistik. Wir helfen Kunden dabei, ihre Systeme und Prozesse zu modernisieren, so dass sie ihre Bargeldlogistik kosteneffizient abwickeln und ihre Kunden nicht vor einem leeren Automaten stehen.

Der Herausforderer: KEBA

Harald Kirchtag, KEBAKEBA

In Zeiten der Digitalisierung gibt es da noch Gründe, den GAA zu feiern, jetzt da die digitalen Kanäle immer wichtiger werden?

Die allererste SB-Produktlinie von KEBA aus den 90ern hieß RONDO. Reine Geldausgabeautomaten waren zu der Zeit bereits verbreitet. Mit dem RONDO konnten jedoch damals bereits Ein- und Auszahlungen vorgenommen werden – und das mit Karte und Code und sogar auch mit einem Sparbuch. Damit positionierte sich KEBA auch in der Bargeldlogistik vom ersten Tag an als Innovator.

Digitalisierung … gibt es da eigentlich noch Gründe, den GAA zu feiern?

Bargeld ist das weitaus gängigste Zahlungsmittel und so lange es nicht vollständig durch digitale Zahlungsmittel ersetzt wird, brauchen wir eine Bargeldlogistik.

Der Erste: Rondo 980 von KEBAKEBA

Banken sparen und automatisieren ihre manuellen Prozesse. Einer der kostenintensivsten ist die Bargeldein- und -auszahlung direkt am Schalter. GAA werden daher vermehrt gegen Cash-Recycling-Automaten getauscht. Dort sind Ein- und Auszahlung für Bankkunden komfortabel möglich. Durch die Wiederverwendung des eingezahlten Geldes wird darüber hinaus der Bedarf an manuellen Bargeldauffüllungen minimiert. Aus den genannten Gründen boomt für KEBA das Geschäft mit Cash-Recycling-Automaten. Reine GAA haben wir nicht im Portfolio – diese bieten zu wenig Innovationspotenzial und sind für uns nicht lukrativ genug.

Was wird DIE Herausforderung für die Bargeldlogistik der nächsten 5 Jahre?

Unsere Banken sehen in der Bankfiliale auch weiterhin einen wichtigen und wertvollen Kanal zur Bindung ihrer Kunden, den sie gerne behalten wollen.

Der Neue: evo KePlus F10 von KEBAKEBA

Bei kleinen, wenig frequentierten Standorten sind oftmals die laufenden Kosten zu hoch, die Banken müssen diese Filialen schließen. Banken verlieren dann dort ihren Kundenzugang und ihre Kunden die bequeme Bargeldversorgung.“

SB-Lösungen von KEBA ermöglichen Bargeldversorgung und Kundenzugang gleichzeitig und können anstelle jener Kleinzweigstellen treten, deren Betrieb nicht mehr ausreichend wirtschaftlich ist.

Die Softwareschmiede: Auriga

Vincenzo Fiore, CEO AurigaAuriga

Herr Fiore – was war ihr erstes Produkt für das GAA-Management? Was konnte es?

Als erstes Produkt für das GAA-Management hat Auriga SELF-BANK entwickelt. Eine bausteinorientierte Software, die perfekt mit dem IT-System der Bank integriert werden konnte und eine breite Auswahl an Funktionen ermöglichte. Die Funktionen reichten von klassischen Banktransaktionen wie dem Geldabheben und den Kontoauszügen, über das Einsehen ausgewählter Informationen bezüglich Börsenwerte, Wechselkurse, Versicherungsprodukte, Anlagen bis hin zu damals innovativen Services, zu denen Überweisungen, Hypothekenzahlungen, Ausgabe von Scheckbüchern und das Buchen ausländischer Währungen zählten.

Auriga

SELF-BANK erlaubte auch das Erstellen von Bescheinigungen von öffentlichen Behörden und unterstützte Banken beim Monitorieren und Analysieren der erbrachten Leistungen sowie der Vorlieben und Bedürfnisse der Kunden. Durch die Aktivierung von Anfragefunktionen war es möglich, Echtzeit-Analysen der Daten bezüglich der Aktivitäten aller GAAs in Betrieb durchzuführen, das Einsammeln aller Informationen zur Frequenz und Art der meistgenutzten Funktionen der Nutzer an den eigenen GAAs und von anderen Kreditinstituten. Mit einem Verwaltungsmodul konnte mit SELF-BANK das System auf der buchhalterischen und operativen Ebene vollkommen kontrolliert werden.

In Zeiten der Digitalisierung gibt es da noch Gründe, den GAA zu feiern, jetzt da die digitalen Kanäle immer wichtiger werden? Wie wichtig ist der GAA für die moderne Bankenfiliale?

Der GAA bleibt ein fester Punkt in der Bank-Kunden-Beziehung. Es geht soweit, dass wenn der Kunde sich entscheiden müsste, einen GAA einer Filiale in der Nähe bevorzugen würde.

Der Kunde möchte immer mehr Services am GAA nutzen können, auch in Deutschland, wo GAAs lediglich eine limitierte Auswahl an Services bieten.“

Verwaltet über eine intelligente webbasierte Architektur und integriert in einer wahrhaftig omnikanalen Strategie wird der GAA weiterhin in einem Umfeld bestehen, in dem die digitalen Kanäle immer wichtiger werden und grundlegend zur Einsparung von Kosten beitragen sowie zur Verbesserung der Bankensicherheit und zum Prozess der Kundenbindung.

Den GAA immer mehr mit anderen Kanälen zu integrieren, erlaubt dem Benutzer Zugang zu aktualisierten Informationen, die auf dem Kanal seiner Wahl kontextualisiert sind. Dem Benutzer muss es möglich sein, ein Bankgeschäft auf einem Kanal zu beginnen und auf einem anderen zu beenden, im Sinne einer harmonischen kanalübergreifenden Banking Experience.

Und was wird aus Ihrer Sicht DIE Herausforderung für die Bargeldlogistik der nächsten fünf Jahre?

In Deutschland konnten sich bargeldlose Bezahlsysteme bisher noch nicht durchsetzen und Bargeld stellt noch immer 80 Prozent des Gesamtvolumens aller Transaktionen dar. Darüber hinaus wird noch mehr als die Hälfte des Umsatzes an den Ladenkassen mit Bargeld erzielt. Dies hat einen großen Einfluss auf die Verwaltungskosten des Bargelds von Banken.

Aus diesem Grund sind Lösungen für Verwaltung, Transport und Sicherheitsverwahrung von Bargeld von strategischer Bedeutung für Banken zur Prozessoptimierung und Kosteneinsparung.“

Deshalb hat Auriga erst kürzlich die Lösung WWS Cash Management entwickelt – zur Unterstützung der Bank beim GAA-Management. WWS Cash Management ermöglicht ein erfolgreiches Cash-Management, denn das System beginnt mit der Analyse der Daten zum Bargeldbedarf und –transport der mindestens letzten zwölf Monate, um durch selbstlernende Algorithmen den Bargeld- oder Münzbedarf (auch unterschiedlicher Währungen und Stückelungen) für jeden Cash Point zu ermitteln. Der komplette Bargeldprozess wird optimiert und kontrolliert, was zu erheblichen Kosteneinsparungen für die Banken und einer größeren Verfügbarkeit an SB-Services für den Kunden führt. ajStatista

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/52280

Schreiben Sie einen Kommentar