97,3 % der Volksbanken betroffen: Schafft BaFin Risikogewichtung ab?

Barkow Consulting

Anstelle der Eigenkapitalquote wollen Bafin und Bundesbank nur noch auf die sogenannte Leverage Ratio abstellen. Die Leverage Ratio (deutsch: Verschuldungsquote) ist eine Kennzahl, die das Verhältnis zwischen dem Kernkapital einer Bank und ihrem gesamten Engagement misst. Damit lässt sich der Verschuldungsgrad eines Instituts bestimmen. Sie dient in der Bankenregulierung, insbesondere im Rahmen von Basel III, als ungewichtete Eigenkapitalquote, die dazu beitragen soll, eine übermäßige Verschuldung von Banken zu verhindern und eine Ergänzung zu den risikogewichteten Eigenkapitalvorschriften zu bilden

In der Konsequenz spielt es damit regulatorisch keine Rolle mehr, wie riskant die von den Banken vergebenen Kredite sind.

Die Eigenkapitalunterlegung von Krediten an den Bund wäre damit dieselbe wie die von Krediten an ausfallgefährdete Unternehmen.“

Begründet wird dies mit der Annahme, dass kleinere Banken problemlos abgewickelt werden könnten und keine systemischen Risiken darstellten.

Barkow Consulting hat diese noch sehr frühen Überlegungen von BaFin und Bundesbank zum Anlass genommen zu analysieren, wie viele Banken unter die Bilanzsummengrenze fallen könnten. Ausnahmen von der Ausnahme, die es in Bezug auf Eigenhandel, Derivate, Krypto-Investments etc. gibt, haben die Berater hierbei nicht berücksichtigt.

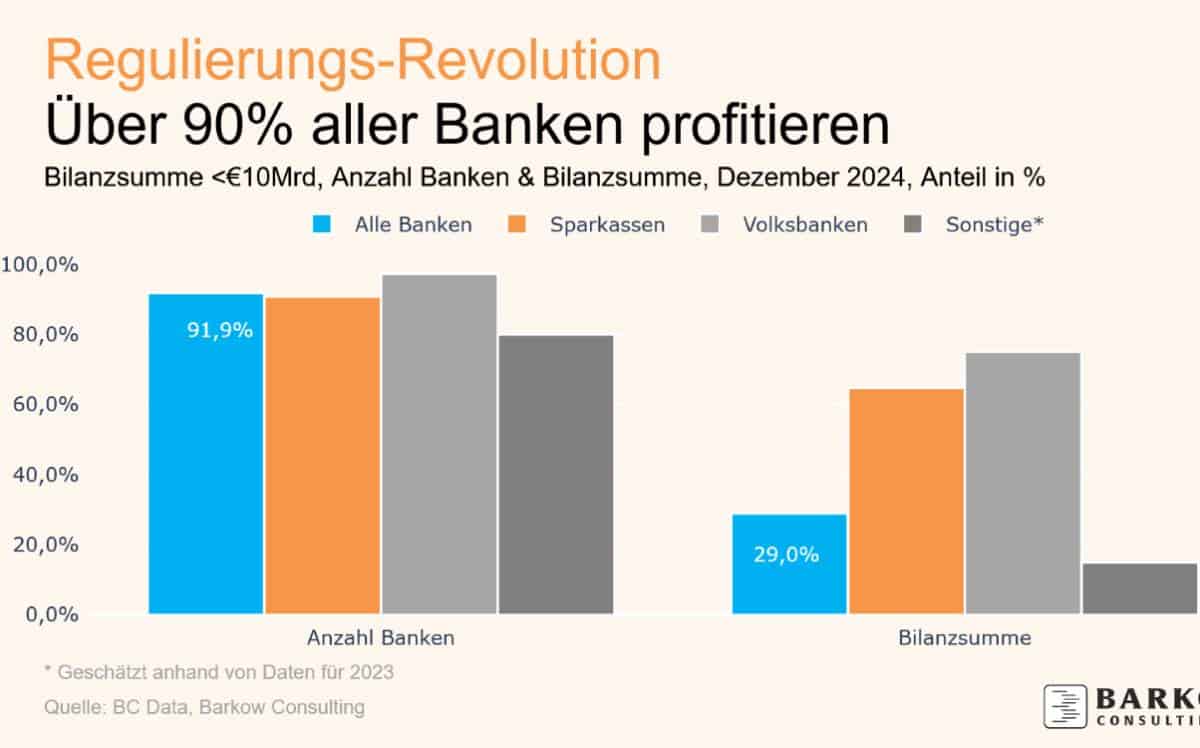

Ergebnis der Barkow-Analyse

Insgesamt wiesen so 91,9 Prozent der 1.296 Banken in Deutschland per Ende 2024 und damit 1.190 Institute eine Bilanzsumme von weniger als zehn Milliarden Euro auf. Ihr Anteil an der Bilanzsumme aller deutschen Banken beträgt 29 Prozent oder fast ein Drittel. Wenig überraschend liegt der Anteil unter den Volksbanken mit 97,3 Prozent gemessen an der Anzahl bzw. 75,1 Prozent der Bilanzsumme aller Volksbanken am höchsten.dk

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/232006

Schreiben Sie einen Kommentar