Finom – das neue Freelancer-Konto angetestet

Finom

Nachdem FinTechs in den letzten Jahren vor allem das Geschäft mit Privatkunden durcheinandergewirbelt haben, schießen seit einiger Zeit immer mehr Start-Ups aus dem Boden, die das Firmenkundengeschäft neu denken. Auf Freelancer und Kleinselbständige ausgerichteten FinTechs wie Kontist und Penta bekommen jetzt neue Konkurrenz: Finom ist da. Wir haben es getestet.

von Tobias Baumgarten

Das Geschäft mit Firmenkunden ist in Deutschland heiß umkämpft, verspricht es doch in der Regel mehr Ertrag als das Privatkundengeschäft. Volksbanken und Sparkassen dominieren hier insbesondere im Segment der Freelancer und Kleinselbständigen. Seit wenigen Jahren buhlen aber auch einige FinTechs um diese Kunden: Kontist, Penta und Holvi sind die bekannteren unter ihnen. Sie alle kommen als Smartphone-First-Banken und bieten ihren Kunden über das reine Konto hinaus interessante Zusatzfunktionen.

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit an der Digitalisierung des Bankings. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit an der Digitalisierung des Bankings. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.Der Hauptantrieb für uns ist es, das Leben von rund 36 Millionen europäischen Unternehmern und Freelancern zu verändern, die sich von traditionellen Akteuren unterversorgt fühlen. Wir haben ein ehrgeiziges Ziel: über 1.000.000 Geschäftskunden in ganz Europa in den nächsten fünf Jahren an Bord zu haben.“

Konstantin Stiskin, Finom

Der Fokus ist also ausdrücklich europäisch, was bei den großen Ambitionen nur folgerichtig ist. Sitz des FinTechs sind daher auch die Niederlande, während das Gründerteam selbst aus Russland stammt – drei der vier Gründer hatten dort zuvor die erfolgreiche Modulbank gegründet.

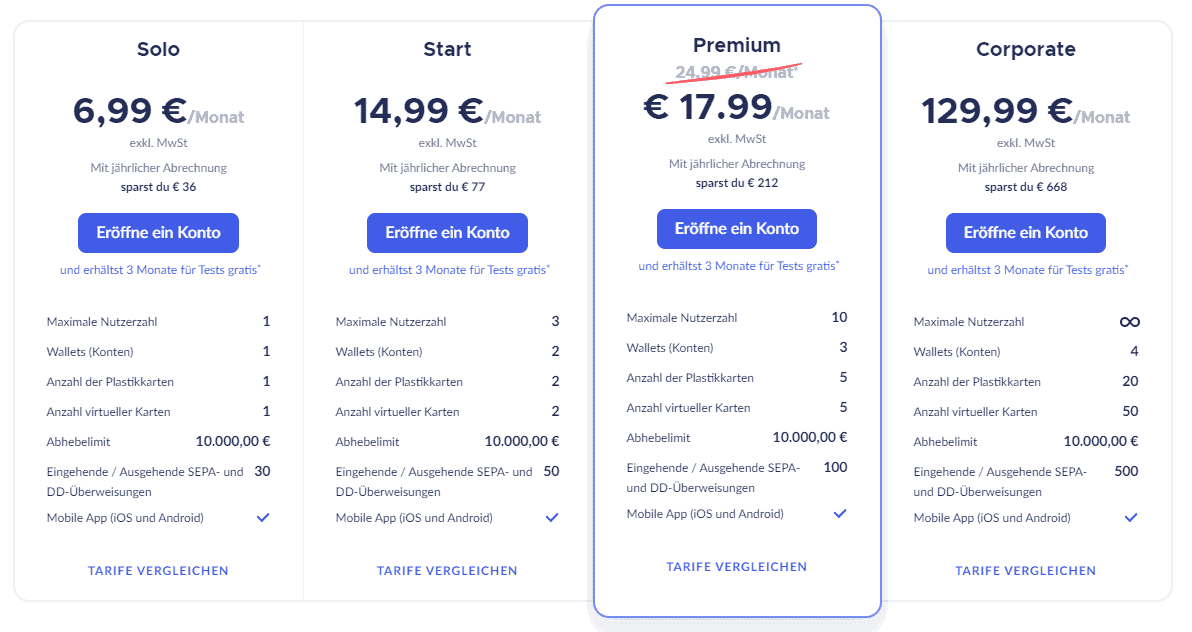

Finom startet mit selbstbewusstem Pricing

Entsprechend selbstbewusst geht die Neo-Bank auch an den Start. Anders als bei Kontist und Holvi, die Neukunden mit ihren kostenlosen Kontomodellen „free“ bzw. „Starter“ locken, gibt es bei Finom kein Gratiskonto. Damit geht der Newcomer den Weg, den auch der etablierte Konkurrent Penta geht. Penta hatte im Mai 2020 sein kostenloses Kontomodell abgeschafft.

Tobias Baumgarten/ Screenshot finom.de; Stand 19.10.2020

Wie die Übersicht zeigt, hat Finom also nicht vor, den Markt als der „billige Jakob“ zu erobern. Im Vergleich ködern die Wettbewerber Kontist, Penta und Holvi mit niedrigeren Preisen.“

Einfach gestaltetes Onboarding

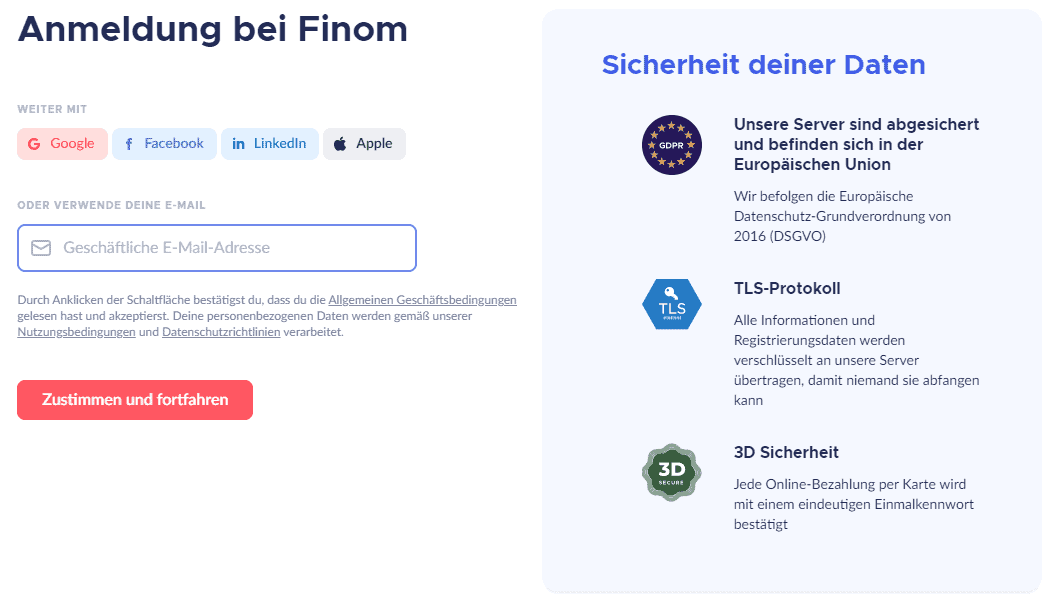

Bei dem Pricing, vor dem sich die traditionellen Banken und Sparkassen nun wahrlich nicht verstecken müssen, dürfen die Kunden dann auch schon etwas erwarten. Zumindest der Start mit dem Onboarding geht schon mal richtig gut von der Hand.

Neben der Registrierung mit der geschäftlichen E-Mail-Adresse werden die Logins mit Google, Facebook, LinkedIn und Apple unterstützt. Das mag zunächst überraschen, geht aber deshalb, weil Finom keine eigene Banklizenz besitzt (die kommt von der solaris Bank). Insofern registriert man sich hiermit zunächst nur bei Finom selbst, erst jetzt startet dann der gesetzlich vorgegebene Legitimationsprozess.

Tobias Baumgaten /Screenshot, Stand 19.10.2020

Nun folgt noch die übliche Legitimationsprüfung, die per Video-Ident-Verfahren in Kooperation mit ID Now erfolgt – einem etablierten Identifikations-Anbieter, der bei vielen anderen Banken und FinTechs ebenfalls zum Einsatz kommt. Im Live-Test konnte die Legitimation auch am Sonntagnachmittag problemlos und binnen ca. 5 Minuten durchgeführt werden.

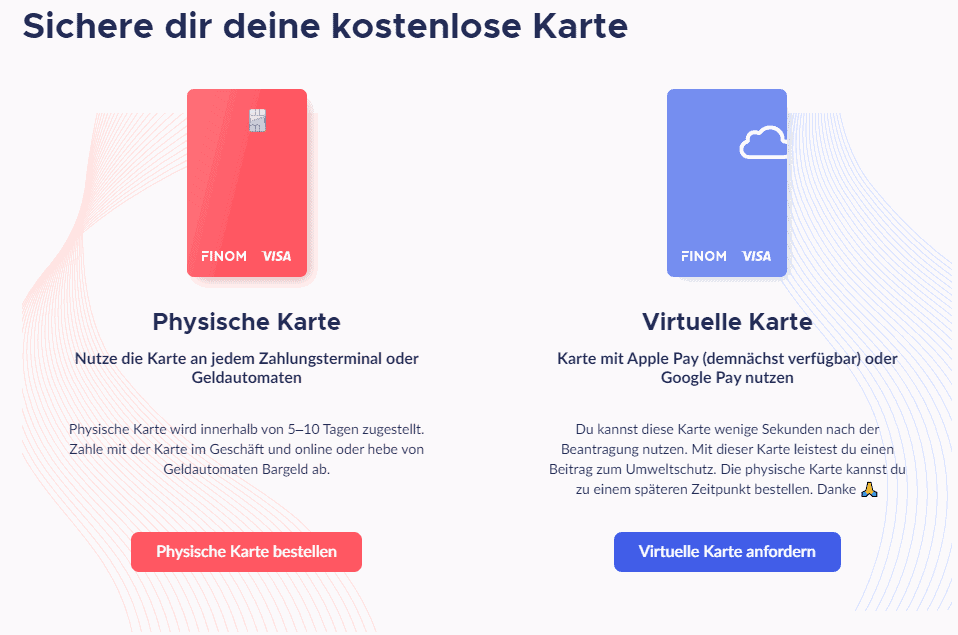

Am Ende noch schnell für das richtige Kontomodell (siehe oben) entscheiden und die virtuelle und/oder physische Kreditkarte bestellen – fertig! Binnen nicht einmal 10 Minuten auf einem Sonntagnachmittag ohne Zettelkram ein Geschäftsgirokonto eröffnet.

Eine Kampfansage an die etablierten Banken und Sparkassen, aber auch eine Benchmark für die konkurrierenden FinTechs.“

Die Geschwindigkeit resultiert dabei zum einen aus dem wirklich gut und intuitiv gestalteten Prozess, zum anderen aber auch daher, dass einige Angaben nicht im Onboarding-Prozess abgefragt werden. Wie beispielsweise die Steuer-ID, die man binnen 90 Tagen nachliefern soll.

Kreditkarten mit Licht und Schatten

Ein leichtes Onboarding ist gut, um Interessenten schnell zu Kunden zu machen, dürfte allein aber sicherlich noch nicht die ambitionierten Kontopreise rechtfertigen. Die Leistung des Kontos muss stimmen.

Zu den klassischen Leistungen gehört natürlich einmal das Girokonto an sich, ein normales SEPA-Konto mit deutscher IBAN (über die SolarisBank), zu dem es je nach Kontomodell eine bestimmte Anzahl virtueller und physischer Kreditkarten von VISA inklusive gibt. Zusätzliche Karten gibt es gegen entsprechenden Aufpreis. Apple Pay soll „demnächst verfügbar“ sein (siehe Screenshot), Google Pay bereits jetzt – offenbar aber nur für die virtuellen Karten?! Man weiß es nicht so genau, auch das (ausschließlich englischsprachige) Help Center gibt keinen Aufschluss.

Tobias Baumgarten/Screenshot, Stand 19.10.2020

Interessant ist, dass es auf Kreditkartentransaktionen Cashback gibt, wobei die Höhe je nach Kontomodell zwischen 0,10 und 0,30% der Transaktionssumme variieren.

Bei unregulierten Corporate-Kreditkarten lässt sich das für die Bank natürlich gut aus der höheren Interchange-Gebühr für den Händler refinanzieren.“

Die Basisfunktionen stimmen – mit einer Ausnahme

Ebenfalls inklusive ist eine bestimmte Anzahl ein Buchungsposten und Barabhebungen, die für viele Kleinunternehmer ausreichen sollten. Darüber hinaus kostet es dann 20 Cent je Buchungsposten bzw. 2,00 Euro je Abhebung. Preise, vor denen sich keine Bank oder Sparkasse verstecken müsste.

Als besonderes Feature explizit erwähnt wird, dass man je nach Kontomodell mehrere Nutzer einrichten und mit Berechtigungen versehen kann. Klingt auf den ersten Blick nach einem innovativen Feature – ist am Ende dann aber doch nicht viel mehr als eine normale Kontovollmacht, die jeder Bank- oder Sparkassenkunde seit Jahrzehnten kennt, aber dazu später mehr.

Tobias Baumgarten/ Screenshot, Stand: 19.10.2020

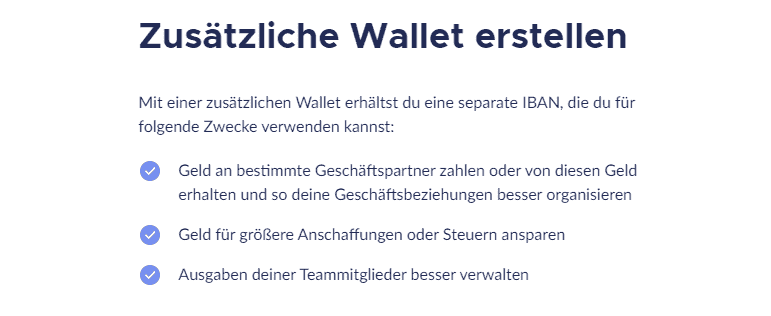

Etwas anderes sind da schon zusätzliche Unterkonten, sogenannte „Wallets“, die neben dem Hauptkonto erstellt werden können. Dabei handelt es sich um vollwertige Zahlungskonten mit eigener IBAN, wodurch sich der höhere Kontoführungspreis wieder relativiert.

Das Banking selbst läuft sowohl über Web als auch über die App. Zahlungen werden über die mit dem Smartphone gekoppelte App freigegeben – wie man es von anderen FinTechs auch kennt. App und Web-Frontend sehen aufgeräumt und übersichtlich und gleichzeitig modern aus. Unter den gängigen Browsern Chrome und Edge läuft das Web-Frontend problemlos, unter Opera allerdings muss zwingend der Tracking-Blocker ausgeschaltet werden, da ansonsten das Login nicht funktioniert.

In Summe bietet Finom hier also solide Grundfunktionen – mit einer Ausnahme: SEPA-Lastschriften können derzeit offenbar noch nicht eingezogen werden. Jedenfalls ließ sich weder im Web noch in der App eine entsprechende Funktion finden.“

Auch das Help Center war hierzu keine Hilfe. Dabei erfreuen sich Lastschriften gerade in Deutschland großer Beliebtheit.

Kontoaggregation vermag noch nicht zu überzeugen

Bis hierhin bietet Finom solide Hausmannskost auf Augenhöhe mit den Neo-Bank-Wettbewerbern, die aber sicherlich nicht die Basis für die hochtrabenden Expansionspläne sein kann. Wie die Konkurrenz auch, will sich das FinTech durch smarte Zusatzfunktionen von den etablierten Banken und Sparkassen absetzen.

Tobias Baumgarten/ Screenshot, Stand 19.10.2020)

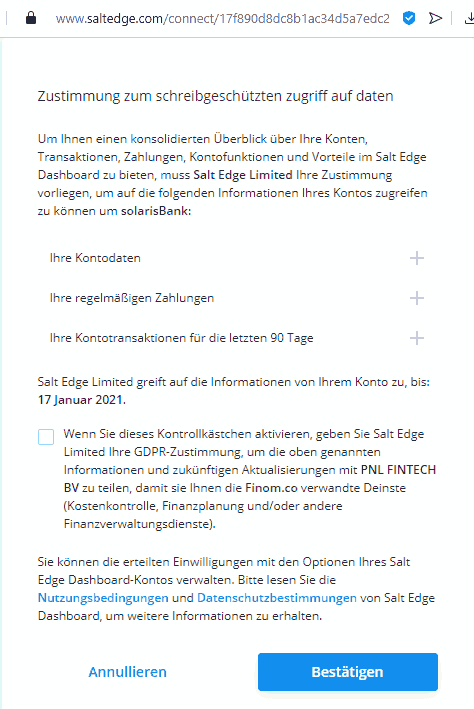

Ein solches Feature soll die Aggregation mehrerer Bankverbindung im Finom-Frontend sein – klassisches Multi-Banking also. Das ist jetzt nur bedingt innovativ, aber aus User-Sicht grundsätzlich sinnvoll – immerhin verschafft es einen schnellen Überblick über die Finanzen.

Die Umsetzung dagegen wirkt noch nicht rund, was vor allem daran liegt, dass sie über mehrere externe Dienstleister realisiert wird.

So soll der Nutzer einer Salt Edge Limited sowie einer PNL Fintech BV Berechtigungen zum Kontozugriff erteilen – und das über eine Maske, die zum Testzeitpunkt offenbar mit Google Translate übersetzt wurde.

Hier muss Finom mit seinen Dienstleistern umgehend nachbessern, denn aktuell wirkt diese Seite mit Grammatik- und Rechtschreibfehlern wie eine durchschnittliche Phishing-Website. Das wirkt (noch) nicht vertrauenserweckend und hat mich letztlich davon abgehalten, hier meine Hauptbankverbindung zu verknüpfen.

Rechnungsfunktionen noch unausgereift

Für Freelancer und Kleinunternehmer, die ihre Buchhaltung bisher noch selbst mit Bordmitteln durchführen, sehen die Rechnungsfunktionen sehr interessant aus. Die Idee ist, dass man seine Rechnungen direkt aus dem Webfrontend heraus erstellt und verschickt. Finom überwacht nun die Kontoeingänge und ordnet sie den gespeicherten Rechnungen zu.

Soweit, so gut gedacht. Positiv fällt dabei immerhin die einfache Bedienbarkeit des Moduls auf. Ist der Rechnungsempfänger eine Firma, kann zudem auch eine Firmendatenbank zurückgegriffen werden.“

Allerdings ist die Funktion doch noch sehr rudimentär und darf gern noch ein paar Entwicklungssprints durchleben. So kann beispielsweise das Format der Rechnungsnummern nicht individualisiert werden. Standardmäßig zählt Finom einfach von der 1 ausgehend hoch. Andere Formate sind nicht vorgesehen.

Das Layout der Rechnungen ist eine Katastrophe. So kann der Footer beispielsweise nicht – wie sonst üblich – für die rechtlichen Pflichtangaben genutzt werden, sondern ist für Werbung für Finom reserviert. Das eigene Logo lässt sich zwar einbinden, aber nur in klein und nicht frei platzierbar. Die Absenderangaben sind genau verortet, wo nach DIN 5008 normalerweise die Empfängerangaben stehen. Solange die Rechnung nur als PDF per Mail versendet wird, kann man das tolerieren, ein einfacher Versand im DL-Format mit Fenster fällt damit allerdings ins Wasser.

Tobias Baumgarten/ eigene Recherche, Stand 19.10.2020

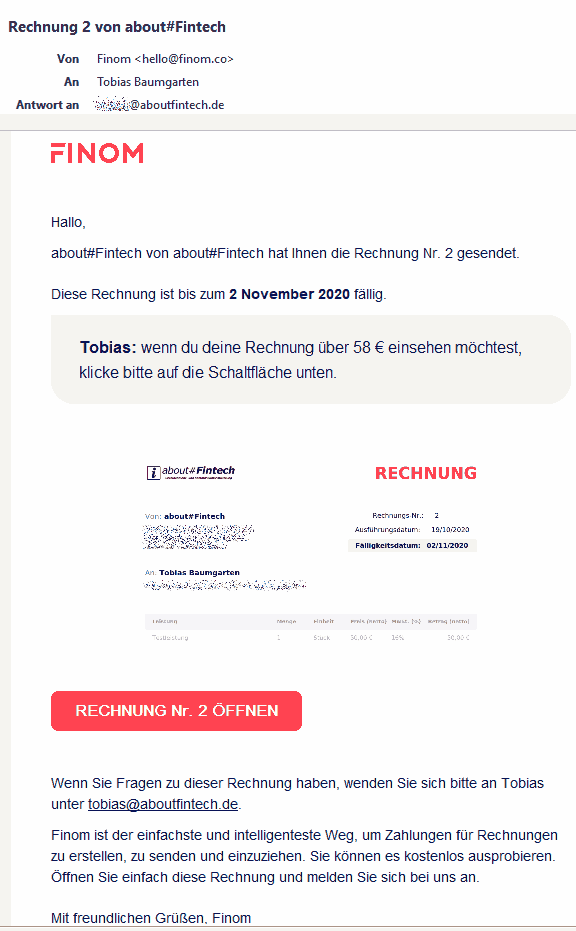

Man kann die Rechnung auch direkt aus dem Frontend versenden lassen, wovon allerdings abzuraten ist. Die Mail ist so schlecht gemacht, dass beim Empfänger sofort die Phishing-Alarmleuchten blinken müssen. Keine persönliche Anrede des Kunden, nur ein einfaches „Hallo“. Der Absender lautet auf hello@finom.de mit abweichender ‚Antworten an‘-Adresse. Zudem wird die Rechnung nicht als PDF-Anhang verschickt, sondern nur als Link in der Mail.

Kaum vorstellbar, dass bei der Entwicklung dieser Funktion Kunden eingebunden wurden. Die hätten Finom diese Alpha-Version links und rechts um die Ohren gehauen. Zumal Finom diese Rechnungsmail raumgreifend und ungeniert zur Werbung in eigener Sache missbraucht. Die Funktion hat sicherlich grundsätzlich das Potenzial, Freelancern das Leben zu erleichtern, aber hier muss Finom noch ordentlich nachsitzen.

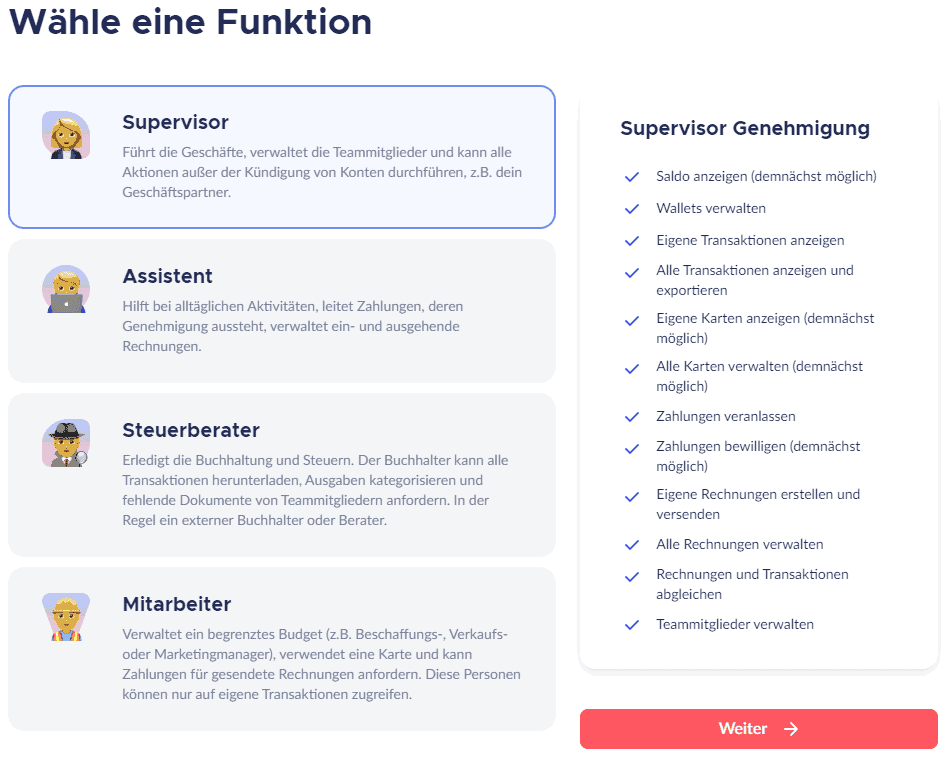

Kontovollmachten für das Team

Was der Bank- oder Sparkassenkunden schlicht unter „Kontovollmacht“ kennt, wird bei hippen FinTechs marketing-technisch als „Team-Funktion“ verkauft. Kenner von S-Firm bzw. EBICS werden sich hier inhaltlich wiederfinden.

Tobias Baumgarten/ Screenshot, Stand 19.10.2020

Aber optisch macht das Ganze natürlich mehr her. Insgesamt vier verschiedene Rollen mit entsprechenden Berechtigungen werden angeboten und leicht verständlich dargestellt. Mit wenigen Klicks sind Teammitglieder zugeordnet und eingeladen. Das Teammitglied erhält eine Mail, gibt den vollen Namen und Mobilnummer zur Absicherung ein und fertig.

Und wenn ein Teammitglied mal das Unternehmen verlassen sollte, kann der Inhaber die Berechtigung per App binnen weniger Sekunden einfach sperren oder dauerhaft löschen. Das ist schon wirklich gut gemacht.

Finom fühlt sich irgendwie noch „Beta“ an

Wie ist nun also mein Gesamteindruck nach zwei Tagen intensiven Testings? Gemischt! Finom deutet an vielen Stellen an, dass sie ein ernstzunehmender Anbieter werden können. Das schnelle und einfache Onboarding ist definitiv ein Pluspunkt, auch die Teamfunktion ist gut umgesetzt.

Andere Punkte bergen noch großes Potenzial, fühlen sich aber teilweise noch sehr unfertig an. Bei den Rechnungsfunktionen muss Finom definitiv noch nachsitzen – so wie jetzt darf sie definitiv nicht bleiben. Und auch bei der Kontenaggregation darf gern nachgebessert werden.

Tobias BaumgartenInsgesamt fühlt sich Finom derzeit noch sehr „beta“ an, insbesondere die Übersetzungen wie mit der heißen Nadel gestrickt. Und ich komme mir wie ein ungefragter Beta-Tester vor. Immerhin müssen die ersten 1.000 Kunden dauerhaft kein Geld für Finom bezahlen, insofern ist das wohl der Deal.“

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/113082

Schreiben Sie einen Kommentar