Nichtbanken und verschlechterte Kundenbeziehungen setzen Privatkundenbanken unter Druck

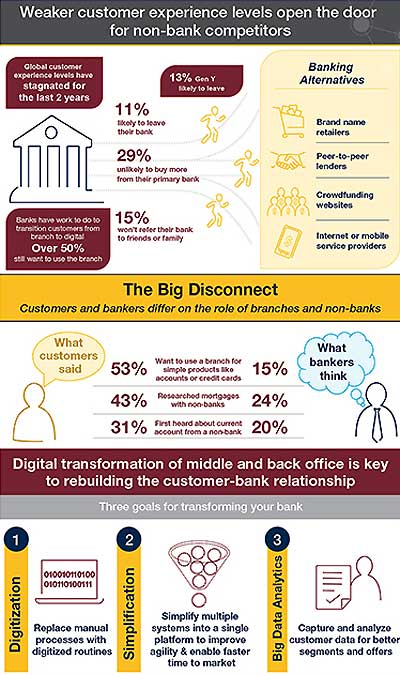

Das zweite Jahr in Folge hat sich die Zufriedenheit der Kunden mit ihren Banken weltweit leicht verschlechtert. In Deutschland ist sie weltweit am stärksten gesunken – ein Verlust von fünf Prozent über zwei Jahre hinweg. Unter dieser Rahmenbedingung wird es für Banken immer schwieriger, Umsatzwachstum zu erzielen, so die Ergebnisse des heute veröffentlichten 12. World Retail Banking Reports (WRBR) von Capgemini und der Efma.

Das über die letzen Jahre verschlechterte Kundenerlebnis verbunden mit einer deutlich gestiegenen Bereitschaft, die Hausbank zu wechseln, weist auf eine geschwächte Beziehung zwischen Banken und Kunden hin. Darüber hinaus steigt die Wahrscheinlichkeit für Disintermediationen mit konkurrierenden Nichtbanken. Hiermit sind Finanztransaktionen gemeint, die Kunden unmittelbar mit Nichtbanken durchführen und damit traditionelle Banken umgehen. Diese Transaktionen können mittels Fintech-Unternehmen, Crowdfunding-Webseiten, Peer-to-Peer-Kreditgebern, Markenhändlern, Internet/Mobile Serviceanbietern und auf Nahfunktechnik basierenden Bezahlsystemen erfolgen. Die Ergebnisse verdeutlichen, dass Privatkundenbanken in ein besseres Kundenerlebnis investieren müssen, um die Schnittstelle zum Kunden nicht zu verlieren. Besonderes Augenmerk sollte in diesem Zusammenhang auf die bankinternen Abwicklungsprozesse im Middle- und Back-Office gelegt werden. Sie wurden bisher weitestgehend ignoriert, sind aber unerlässlich für digitale Services mit schnelleren Bearbeitungszeiten und weniger Fehlern. Der Report stützt sich auf Erkenntnisse aus 32 Märkten und Auffassungen von mehr als 16.000 Privatkunden im Rahmen der jährlichen Befragung zum Customer Experience Index.

Mithilfe einer durchdachten Strategie für die digitale Transformation können Banken damit beginnen, die Erlebnisse ihrer Kunden zu verbessern und sich gegen flinke, nicht-traditionelle Wettbewerber durchzusetzen.”

Patrick Desmares, Generalsekretär der EFMA

Die Bereitschaft zum Bankwechsel steigt

Der WRBR stellt fest, dass zusätzlich zur gesunkenen Kundenzufriedenheit die Kunden weltweit – insbesondere die Generation Y – vermehrt zum Wechsel ihrer Hausbank neigen und signifikant weniger bereit sind, von dieser zusätzliche Finanzprodukte zu kaufen, oder sie weiterzuempfehlen. Der Anteil der Kunden, die bereit sind ihre Hausbank in den nächsten sechs Monaten zu wechseln, steigt – mit Ausnahme von Westeuropa – in allen Regionen im zweistelligen Prozentbereich. Laut den Daten des WRBR wuchs die Zahl der potenziell abwandernden Kunden von knapp vier Prozentpunkten auf über 12 Prozentpunkte je nach Region im Vergleich zum Vorjahr. In Deutschland ist die Abwanderungsbereitschaft um 4,4 Prozentpunkte gestiegen. Voraussichtlich bleiben in den nächsten sechs Monaten weniger als 50 Prozent der Generation-Y-Kunden bei ihrer jetzigen Hausbank. Gründe hierfür sind die steigende Konkurrenz durch Nichtbanken, das Wachstum von Start-up-Banken die attraktive und innovative Produkte anbieten sowie die mittlerweile unkomplizierte Möglichkeit eines Bankenwechsels. „Wer gegen Nichtbanken bestehen will, muss das Kundenerlebnis und damit seine Services deutlich verbessern. Enttäuschte Kunden und mangelnde Innovationskraft der Banken laden Nichtbanken regelrecht dazu ein, Marktanteile zu gewinnen“, sagt Klaus-Georg Meyer, Leiter Business & Technology Consulting Banken bei Capgemini in Deutschland.

Weiterhin scheint es Banken immer schwerer zu fallen, ihre Kunden weg von den Filialen hin zu kostengünstigeren Kanälen zu steuern. Trotz signifikant gestiegener Nutzungsraten des Internets und mobiler Kanäle, zeigen sich nur minimale Auswirkungen auf die Niederlassungen. Während die Filialnutzung 2014 in Nordamerika und Europa leicht anstieg, ist sie in Lateinamerika leicht gesunken und bleibt in der Asien-Pazifik-Region so gut wie unverändert. Auch in Deutschland stieg der Besuch in den Filialen um 6,3 Prozentpunkte leicht an, bei gleichzeitig gestiegener Internet- und Mobile-Nutzung.

Anbieter aus anderen Branchen gefährden die Banken

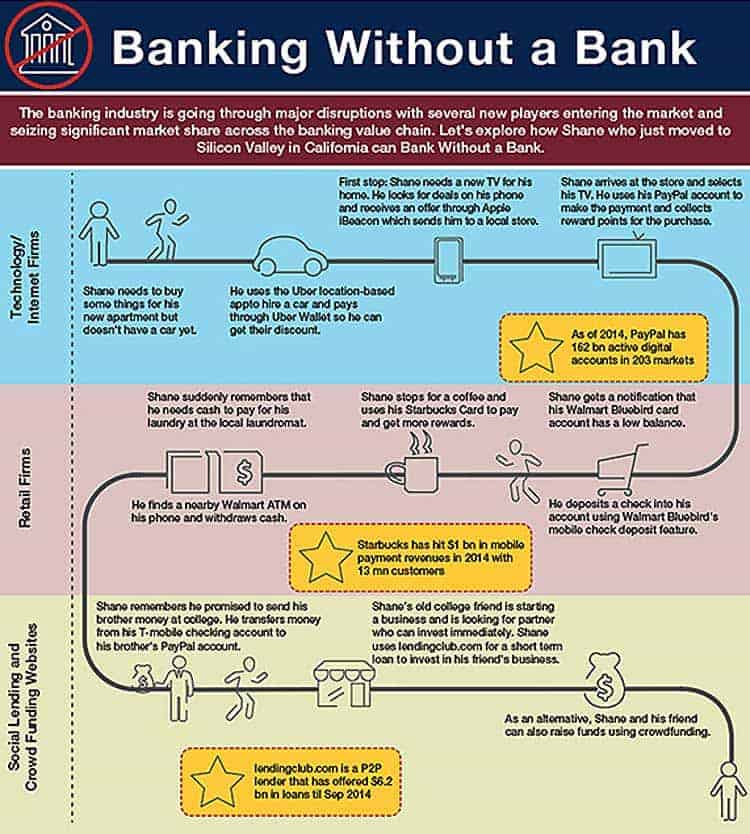

All diese Faktoren tragen dazu bei, dass Nichtbanken Kunden von ihren bisherigen Hausbanken abwerben. Vor allem Internet- und Technologieunternehmen zählen mit ihren einfachen, agilen und intuitiven Angeboten sowie ihrer Unabhängigkeit von Altsystemen zu den besonders starken Wettbewerbern: 83 Prozent der Bankmanager schätzen, dass ihre Kunden keine Probleme hätten, Bankgeschäfte über diese Unternehmen abzuwickeln. Schon jetzt haben solche Firmen eine deutliche Präsenz im Zahlungsverkehr und bei Kreditkarten, vor allem in Nordamerika und Westeuropa.

Middle- und Back-Offices brauchen Unterstützung

Bankmanager haben vor allem in Front-Offices investiert und damit in die Kontaktstellen, die in direkter Interaktion mit den Kunden stehen. Als Hauptgrund dafür nennen fast 93 Prozent eine Verbesserung des Kundenerlebnisses. Allerdings hat gleichzeitig die Vernachlässigung der Investitionen in Middle- und Back-Offices dazu geführt, dass sich der Kundenservice und die Interaktionen verschlechtert haben, was sich durch langsame Bearbeitungszeiten, Fehler und Ausnahmeregelungen beim Kunden bemerkbar macht. „Es wird bislang zu wenig in die Transformation der Middle- und Back-Offices investiert. Bisher wurden die größten Veränderungen im Bereich des Front-Office vorgenommen, was hier auch zu einer Verbesserung des Kundenerlebnisses geführt hat. Allerdings hängt eine langfristige Kundenbindung vor allem auch von der Integration der Prozesse im Front-Office mit den Prozessen im Middle- und Back-Office ab. Hier ist bislang unzureichend investiert worden“, meint Klaus-Georg Meyer.

Damit diese Herausforderungen überwunden werden, brauchen Banken eine vorausschauende Strategie für ihre digitale Transformation, welche Digitalisierung, Vereinfachung/Agilität und Big-Data-Analysen mit einbezieht. Die Digitalisierung sollte manuelle Prozesse mit digitalen Routinen ersetzen. Eine Vereinfachung erhöht gleichzeitig die Agilität, indem die Anzahl der Systeme reduziert und somit eine schnellere Markteinführung möglich wird. Durch Big-Data-Analysen können wichtige Erkenntnisse aus den Kundendaten erfasst, verwaltet und effektiv umgesetzt werden. Auf dem Weg zur digitalen Reife muss dem Middle- und Back-Office eine ebenso große Priorität zugewiesen werden, wie dem Front-Office, da 60 Prozent an negativen Kundenerlebnissen aus Problemen im Back-Office resultieren (Quelle: Backing up the Digital Front) und sich dann auf das gesamten Kundenerlebnis niederschlagen. „Mithilfe einer durchdachten Strategie für die digitale Transformation“, so Patrick Desmares, Generalsekretär der EFMA, „können Banken damit beginnen, die Erlebnisse ihrer Kunden zu verbessern und sich gegen flinke, nicht-traditionelle Wettbewerber durchzusetzen.“

Der Report kann (gegen Adressangabe) hier heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/13427

Schreiben Sie einen Kommentar