Die EU-Taxonomie und ihre IT-technische Umsetzung

VÖB

Die Taxonomie ist ein EU-weit gültiges System zur Klassifizierung von Finanzprodukten. Sie soll Investoren Orientierung geben und Kapital in die nachhaltige Transformation lenken. Das Finanzsystem ist hierbei das Drehkreuz im Übergang zu einer emissionsarmen, ressourcenschonenden Wirtschaft. Für die betroffenen Institute ist die Umsetzung eine große Herausforderung.

von Dr. Stefan Hirschmann, VÖB-Service

In der Neujahrsnacht, nur wenige Minuten vor Ende des Jahres 2021, hat die EU-Kommission ihren Vorschlag an die 27 EU-Mitgliedstaaten versandt, Nuklear- und fossile Gasenergie im Rahmen der EU-Taxonomie als nachhaltig einzustufen. Alleine der von der Kommission gewählte Zeitpunkt hat vor allem in jenen Ländern für eine öffentliche Aufmerksamkeit gesorgt, die Risikotechnologien wie Atomkraft mehrheitlich ablehnen und auf dem Weg zu einer nachhaltigen Wirtschaft konsequent auf erneuerbare Energien setzen.

Treffen Sie Dr. Stefan Hirschmann in München oder Online:

Dr. Stefan Hirschmann ist nicht nur Mitglied der Geschäftsleitung bei der VÖB-Service, sondern erläutert auch bei der CIBI-Konferenz „Sustainability – mit Technik der Komplexität begegnen“. Die Konferenz findet in diesem Jahr am 30. März statt – hybid – in München und Online. Weitere Details finden Sie hier.

Dr. Stefan Hirschmann ist nicht nur Mitglied der Geschäftsleitung bei der VÖB-Service, sondern erläutert auch bei der CIBI-Konferenz „Sustainability – mit Technik der Komplexität begegnen“. Die Konferenz findet in diesem Jahr am 30. März statt – hybid – in München und Online. Weitere Details finden Sie hier.

Der unter anderem durch die neue deutsche Bundesregierung geäußerten Kritik zum Trotz, die eine Einbeziehung von Atomenergie in die EU-Taxonomie ablehnt und mit den Vorgaben der EU-Taxonomie-Verordnung unvereinbar erachtet, bleibt die Taxonomie das Herzstück der europaweiten Sustainable-Finance-Regulierung. Der „EU-Green Deal“ gibt dabei die Richtung vor und definiert die Maßnahmen und Aktivitäten, um bis zum Jahr 2030 die Treibhausemission in der EU gegenüber 1990 um 55% zu reduzieren und bis 2050 eine europaweite Reduktion der CO2-Emissionen auf netto null erreichen. Deutschland plant die vollständige Klimaneutralität sogar fünf Jahre früher.

Unabhängig von der politischen Diskussion zu Übergangstechnologien und Laufzeitverlängerungen bleibt die Taxonomie das Herzstück der europaweiten Sustainable-Finance-Regulierung.“

EU-Aktionsplan zur Finanzierung nachhaltigen Wachstums

Um die Wirtschaft nachhaltiger aufzustellen und das Pariser Klimaabkommen umzusetzen, geht die EU-Kommission von einem zusätzlichen Investitionsbedarf von 260 Mrd. Euro pro Jahr aus. Der Finanzmarkt spielt bei dieser nachhaltigen Transformation eine zentrale Rolle, denn hier werden Kapitalgeber und -empfänger zusammengeführt sowie Risiken und Renditen entsprechend austariert. Übergeordnetes Ziel der EU ist die Neuausrichtung von Kapitalflüssen hin zu nachhaltigen Investitionen, um ein ökologisches und integratives Wachstum zu schaffen. Gemäß der EU-Taxonomie-Verordnung (2020/852) ist die Einführung eines einheitlichen Klassifikationssystems für nachhaltige Tätigkeiten die wichtigste und dringlichste Maßnahme, die im Aktionsplan „Finanzierung nachhaltigen Wachstums“ vorgesehen ist. Entsprechende Bedeutung kommt der Frage zu, wann eine Wirtschaftsaktivität als nachhaltig gelten kann.

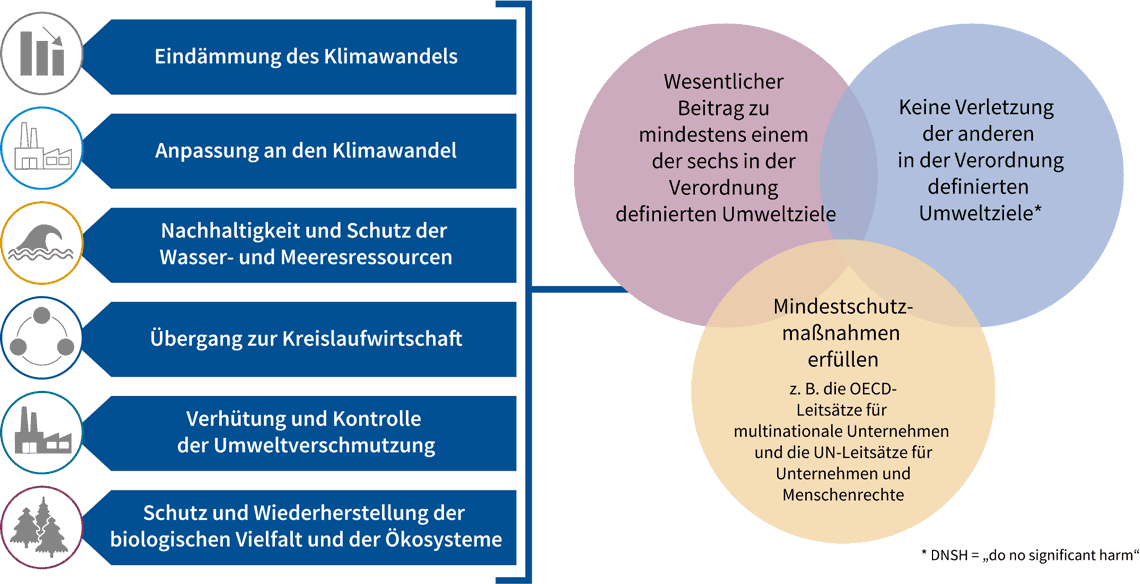

Hierauf gibt die Taxonomie-Verordnung eine Antwort: Nachhaltig im Sinne der EU-Definition sind Wirtschaftsaktivitäten, die einen wesentlichen Beitrag zu mindestens einem von insgesamt sechs Umweltzielen leisten, ohne den anderen zuwiderzulaufen (Do No Significant Harm – DNSH).

VÖB

Zugleich müssen gewisse Mindestanforderungen, etwa im Hinblick auf Soziales und Menschenrechte, erfüllt werden. Die Umweltziele der Taxonomie sind Klimaschutz, Anpassung an den Klimawandel, nachhaltige Nutzung von Wasserressourcen, Wandel zu einer Kreislaufwirtschaft, Vermeidung von Verschmutzung und Schutz von Ökosystemen und Biodiversität (Abb. 1). Dieses Klassifizierungssystem als Standard für nachhaltige Investitionen in Europa ist ein erster Schritt in Richtung einer nachhaltigeren Wirtschaft, denn sie dient einerseits als Informationshilfe und schafft andererseits ein gemeinsames Grundverständnis für Investoren, Emittenten, Regulierer und Entscheidungsträger.

VÖB

Damit die EU-Taxonomie greifen kann, müssen alle berichtspflichtigen Unternehmen Erklärungen darüber abgeben, wie und in welchem Umfang ihre Aktivitäten mit Wirtschaftstätigkeiten verbunden sind, die als ökologisch nachhaltig einzustufen sind. Nach der fundamentalen Überarbeitung der nachhaltigkeitsbezogenen Offenlegungspflichten für Finanzdienstleister (SFDR, Sustainable Finance Disclosure Regulation) und größere Unternehmen (CSRD, Corporate Sustainability Reporting Directive) werden statt bisher 11.000 Unternehmen künftig etwa fünf Mal so viele Unternehmen in der EU Offenlegungspflichten unterliegen, die mit internationalen Standards (IFRS) kompatibel sind.

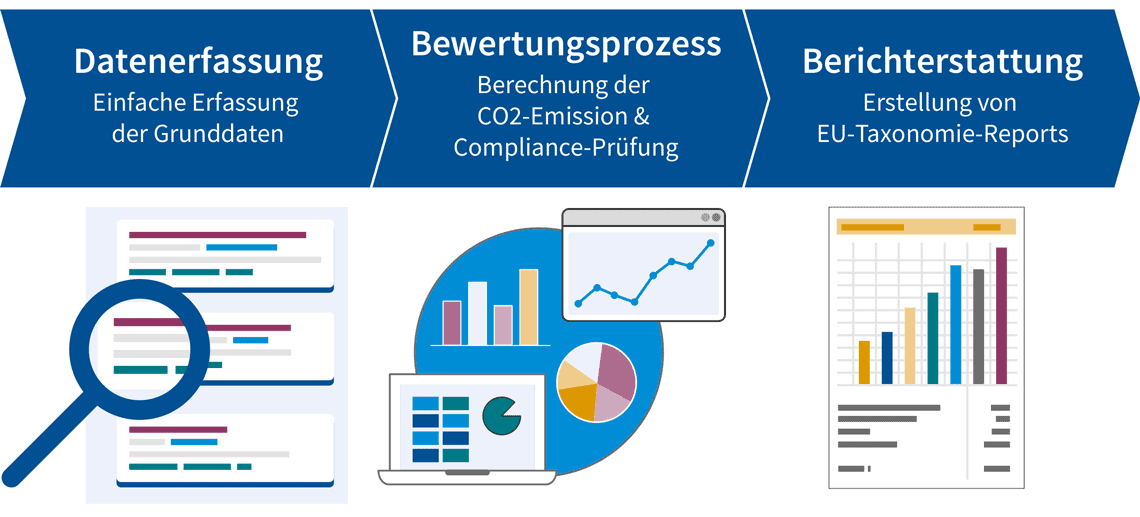

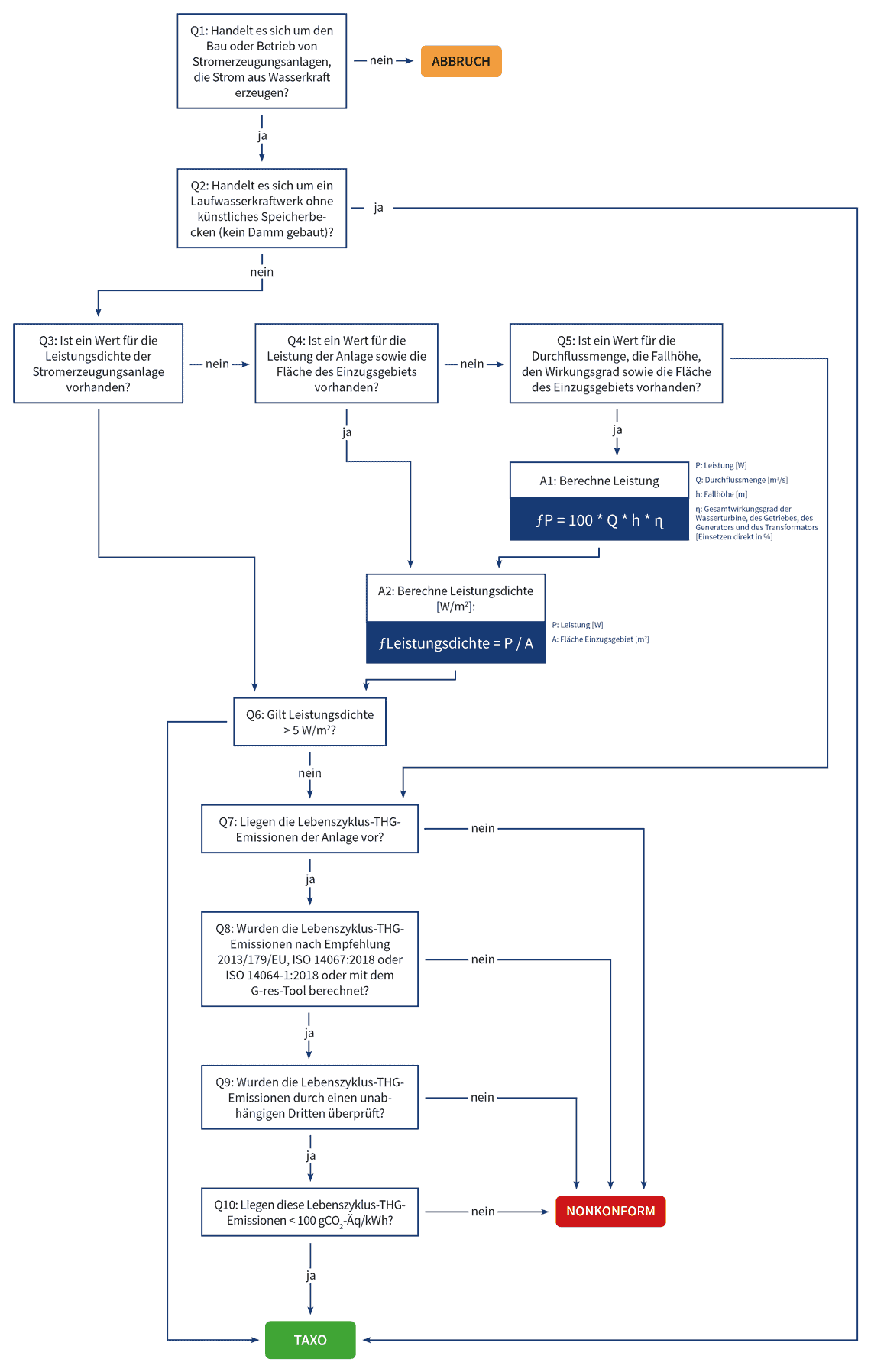

Das Taxo Tool unterstütze Anwender bei der Datensammlung und Dokumentenerfassung und ermögliche so ein automatisiertes Verfahren. Für jede einzelne Wirtschaftsaktivität wurden verfahrenstechnische Modelle gebaut, die als Grundlage dafür dienen, bestimmte Finanzierungsprojekte selbst dann auf Konformität zur EU-Taxonomie bewerten zu können, wenn grundlegende Daten nicht vollständig zur Verfügung stehen. Das Tool ziele vor allem auf Banken und Sparkassen als Kunden.

Das Taxo Tool unterstütze Anwender bei der Datensammlung und Dokumentenerfassung und ermögliche so ein automatisiertes Verfahren. Für jede einzelne Wirtschaftsaktivität wurden verfahrenstechnische Modelle gebaut, die als Grundlage dafür dienen, bestimmte Finanzierungsprojekte selbst dann auf Konformität zur EU-Taxonomie bewerten zu können, wenn grundlegende Daten nicht vollständig zur Verfügung stehen. Das Tool ziele vor allem auf Banken und Sparkassen als Kunden.

Die Strahlkraft dürfte indessen weit darüber hinaus wirken, denn auch Unternehmen, die aufgrund ihrer geringen Größe oder Mitarbeiterzahl nicht zum Verpflichtetenkreis gehören, sind als Teil der Liefer- und Wertschöpfungsketten betroffen, wenn deren Geschäftspartner ab dem laufenden Jahr 2022 den Anteil ihrer Umsätze, Investitionen und Ausgaben offenlegen müssen, die gemäß EU-Taxonomie als „nachhaltig“ gelten.

In jedem Fall ist die Umsetzung der Taxonomie für die betroffenen Unternehmen mit einem hohen Aufwand verbunden. Ein grundsätzliches Problem ist die enorme Komplexität und der gewaltige Umfang der technischen Bewertungskriterien, des Vorgehens zur Prüfung eines Kriteriums und des erforderlichen Daten-Inputs. Das Volumen der einschlägigen Rechtsvorschriften und Verordnungen der Union, die der Taxonomie zugrunde liegen, summiert sich mittlerweile auf über 30.000 Druckseiten. Ohne IT-technische Unterstützung dürfte eine adäquate Implementierung deshalb kaum mehr zu bewerkstelligen sein. Vor allem im Reporting und in der IT verursacht die EU-Verordnung besonders hohen Aufwand, wie eine 2021 veröffentlichte Expertenstudie von Cofinpro und VÖB-Service gezeigt hat.

Dr. Stefan Hirschmann, VÖB-ServiceDer Einsatz von leistungsfähiger IT ist zur Komplexitäts- und Kostenreduktion sowie zur weitergehenden Automatisierung der Konformitätsprüfungsprozesse unerlässlich.“

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/137033

Schreiben Sie einen Kommentar