Kundenorientiertes Betrugsmanagement – Wie es mithilfe moderner Analytik zum Wettbewerbsvorteil wird

Je besser eine Bank es schafft, ihre Kunden vor Betrug zu schützen und ihnen das Gefühl größtmöglicher Sicherheit zu vermitteln, desto erfolgreicher ist sie. Finanzdienstleister können also nicht mehr nur mit ihrem Produktangebot und günstigen Preisen beim ihren Kunden punkten, sondern insbesondere mit guten Kundenbeziehungen und einem ausgezeichneten Kundenmanagement.

von Dr. Marc O. Drobe, Director Pre-Sales Consulting

Wenn es um Betrugsmanagement geht, agieren Finanzdienstleister in einem Dreieck von Betrugsbekämpfung, Kundenzufriedenheit und effizientem Ressourceneinsatz. Erstens wollen sie natürlich durch den Einsatz entsprechender Software-Lösungen möglichst zuverlässig Betrug aufdecken und auch bekämpfen. Zweitens gilt es, den Kunden zufrieden zu stellen.

Für Finanzinstitute gilt: Sie müssen die Balance finden zwischen der Kundenzufriedenheit und einem effizientem Betrugsmanagement mit einem angemessenen Ressourcenaufwand. Doch wie kann ihnen das gelingen? Mit welchen Strategien und Lösungen können Banken allen drei Seiten des Dreiecks gerecht werden? Gespräche und Erfahrungen mit Banken weltweit haben gezeigt, dass sich folgende fünf Best Practices auf der Suche nach dieser richtigen Balance besonders bewährt haben:

Erstens: Den Kunden kennen – und wissen, was er will

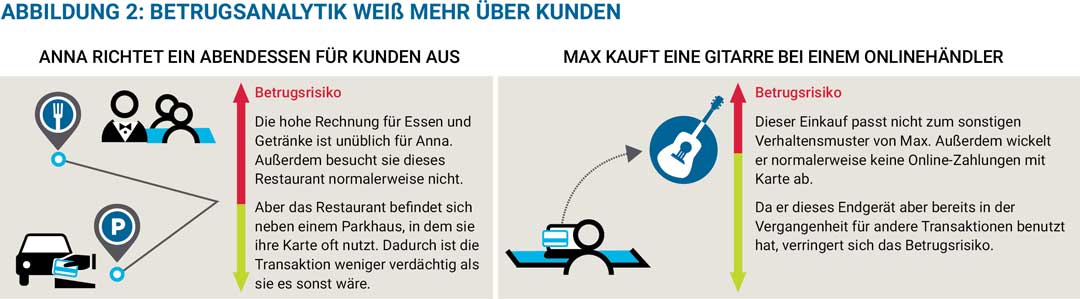

„Den Kunden kennen“ – das bedeutet in der traditionellen Betrugsbekämpfung zunächst, mithilfe der Analyse von Transaktionen gewöhnliche von ungewöhnlichen Kundenverhaltensmustern unterscheiden zu können. Wenn ein Kunde beispielsweise viel reist, ist es nicht weiter ungewöhnlich, dass er seine Kreditkarte in einem anderen Land benutzt. Bei anderen Kunden wiederum, die ihre Karte für gewöhnlich nur an einem Ort nutzen, sollte das Betrugssystem sehr wohl Alarm schlagen, wenn auf einmal Zahlungen im Ausland getätigt werden.

Zusätzlich gilt es in unserer Ära alternativer Bezahlmethoden und mobiler Endgeräte, Vorlieben des Kunden zu kennen. Welche Geräte, Bezahlverfahren und Kommunikationswege nutzt der Kunde normalerweise – und welche möchte er zusätzlich ausprobieren? Finanzdienstleister realisieren zunehmend, dass traditionelle Kanäle und Methoden nur teilweise die Bedürfnisse der Kunden decken. Innovative Unternehmen nutzen oftmals die ganze Bandbreite von Methoden – Umfragen, Social Media, schnelle Fragen per Zwei-Wege-Kommunikation – um herauszufinden, wo ihre Kunden stehen und um sie genau dort abzuholen.

Zweitens: Betrugsmanagement als Teil der Unternehmensstrategie

Das Management der Kundenzufriedenheit spielt heutzutage bereits eine zentrale Rolle für die strategische Ausrichtung der meisten Unternehmen. Banken sollten diesen Schritt weiterdenken und auch das Betrugsmanagement in ihre Geschäftsstrategie integrieren, da dies ein entscheidender Wettbewerbsvorteil sein kann.

Wichtig ist dabei ein ganzheitlicher Ansatz, denn nur so bekommen Kunden das Gefühl, in ihrer Individualität wahrgenommen zu werden und eine zentrale Bedeutung einzunehmen. Ein einfaches Beispiel: Ein Kunde fliegt in den Urlaub und mietet sich am Flughafen mit seiner Kreditkarte einen Leihwagen. Seine Kreditkarte wird überprüft, die Transaktion wird genehmigt, da der Kunde im Ausland oft seine Kreditkarte nutzt. Nur wenige Minuten später möchte er in der Nähe des Flughafens mit seiner Debitkarte einen Kaffee bezahlen. Diese Transaktion wird jedoch verweigert, weil der Kunde diese Karte noch nie im Ausland benutzt hat. Das Ergebnis: Der Kunde ärgert sich über seine Bank, weil diese ihre Überprüfungssysteme nicht miteinander verknüpft hat.

Unter dem Aspekt der Kundenzufriedenheit sollten daher isoliert agierende Systeme zu einer Gesamtkundenbetrachtung verknüpft werden. Damit lassen sich dann auch die regulatorischen Anforderungen an ein integriertes Betrugsmanagement erfüllen. Glücklicherweise ermöglichen moderne Analytik-Plattformen zur Betrugsbekämpfung den Datenaustausch über die gesamte Organisation hinweg. Zudem verfügen sie über die nötige Flexibilität, um schrittweise Verbindungen zwischen traditionellen und alternativen Bezahlmethoden herzustellen und bei Bedarf neue Datenquellen hinzuzufügen. Heutige Analytik geht also vom Kunden aus und nicht vom Konten- oder Kartentyp – für Banken ein wichtiger Wettbewerbsvorteil, wenn es darum geht, dem Kunden das Gefühl zu vermitteln: „Hier kennt man mich!“

Drittens: Auf Basis dessen handeln, was man über den Kunden weiß

Ein effizientes und kundenorientiertes Betrugsmanagement bedeutet im Grunde nichts anderes, als die über den Kunden vorhandenen Informationen gezielt und zu seinem Vorteil einzusetzen. Denn wenn man weiß, wie Kunden Geschäfte abwickeln wollen, wie sie kontaktiert werden möchten und wie sie auf Betrug reagieren, ist man auch in der Lage, mithilfe schrittweiser Echtzeit-Entscheidungsprozesse zielgerichtete Strategien für das Betrugsmanagement zu entwickeln.

FICO arbeitet dafür mit einem zweistufigen Ansatz. So wird mit einer ersten Lösung, dem Falcon Fraud Manager, anhand von Betrugsmodellen zunächst das Betrugsrisiko einer Finanztransaktion ermittelt. Anschließend wird anhand von Geschäftsregeln abgewogen, was höher ist: Das Betrugsrisiko oder die Beeinträchtigung des Kunden. Gemäß dieser Entscheidung werden die entsprechenden Maßnahmen automatisch eingeleitet. Mit einer zweiten Lösung, dem Communication Manager, wird anhand zusätzlicher Geschäftsregeln, die auf Kundenvorlieben und Kommunikationsverlauf basieren, bestimmt, wie der Betrugsverdacht an den Kunden kommuniziert wird. All dies geschieht in Echtzeit, also während die Transaktion abläuft.

Viertens: Verschiedene Analytik-Methoden einsetzen

Wie lassen sich Schutz vor Betrug und Kundenzufriedenheit am wirksamsten vereinen? Der Schlüssel dazu sind letztlich eine bessere Betrugserkennung und Betrugsvorsorge sowie ein optimiertes Entscheidungsmanagement. Moderne Erkennungssysteme leisten einen entscheidenden Beitrag, denn sie können innerhalb von 40 bis 60 Millisekunden – viel weniger als ein Wimpernschlag – mithilfe modernster Analytik das Betrugsrisiko einer eingehenden Transaktion feststellen. Dabei gibt es verschiedene Analytik-Modelle, die Betrug auf jeweils andere Art und Weise erkennen und bekämpfen.

In jedem Fall ist es wichtig, sich ein detailliertes Bild vom individuellen Kundenverhalten zu machen.

Fortschrittlicher Analytik die Feinheiten bestimmter Muster, die für Kunden gewöhnlich oder ungewöhnlich sind. Auch wenn ein Kunde immer denselben Geldautomaten nutzt, um in bestimmten Abständen immer ähnlich große Beträge abzuheben, schärfen diese Einblicke die Abgrenzung zwischen normaler und verdächtiger Aktivität.

Manche Lösungen untersuchen bei einer Transaktion aber nicht nur riskante Verhaltensmuster des Kunden, sondern auch andere Faktoren, wie beispielsweise Händler, bei denen der Kunde einkauft, mobile Endgeräte, Geldautomaten, POS-Terminals etc., die der Kunde nutzt. Ein einfaches Beispiel zeigt, wie solch eine Analyse in der Praxis aussehen kann: Eine Kundin kauft online sehr teure Schuhe, was isoliert betrachtet nicht weiter verdächtig ist, da sie ähnliche Käufe öfter tätigt. Doch bei einer Überprüfung des Händlers tauchen Zweifel auf, denn er hat in der vergangenen Stunde 20 Mal mehr solcher Verkäufe abgewickelt als üblich – das Betrugsrisiko für diese Transaktion steigt also. Fortschrittliche Analytik kombiniert daher verschiedene ‚Perspektiven‘, um sicherzugehen, dass zwischen den Aktivitäten der Kundin keinerlei Verbindung zu denen verdächtiger Individuen oder bekannter krimineller Netzwerke besteht.

Zudem ist moderne Analytik auch immer adaptiv, d.h. sie passt sich dynamisch an sich verändernde Verhaltensmuster an. Dabei vergleichen selbstkalibrierende Modelle die Transaktions-Charakteristik ähnlicher Peer Groups (z.B. alle Kunden mit zwei Kreditkarten, die weniger als 20 Prozent ihres Budgets aufbrauchen), um normale und anormale Schwankungen im Verhalten einschätzen zu können. Solche Modelle basieren also nicht auf historischen Daten, sondern auf einer Echtzeit-Einordnung von Transaktionen. Was ein Betrugsrisiko darstellt und was nicht, wird kontinuierlich neu evaluiert. So können neue Betrugsmuster schnell erkannt und eingeordnet werden, auch wenn sich Einkaufstrends und Produkte ändern.

Wie so oft gilt aber auch hier: Ein ganzheitliches Betrugsmanagement ist erst dann realisierbar, wenn mehrere analytische Modelle zusammenwirken. Denn erst die Kombination verschiedener Ansätze erfasst alle Dimensionen von Betrug und kann Angriffe auf mehreren Ebenen abwehren. Für Banken und ihre Kunden bedeutet das: Sie können ihr Betrugsmanagement aktiv steuern und an ihre Bedürfnisse und Geschäftsregeln anpassen.

Fünftens: Zwei-Wege-Kommunikation – Dem Kunden mehr Kontrolle und Entscheidungsmöglichkeiten geben

Kürzlich hat eine FICO-Studie („Große Sorgen wegen Kartenbetrug: Kunden wollen Echtzeit-Benachrichtigungen“) gezeigt: Kunden wollen aktiv am Schutz ihrer Konten beteiligt sein. Deshalb sollten sie auch die Gelegenheit dazu bekommen, ihre Transaktionen aktiv zu kontrollieren und auf einen Betrugsverdacht zu reagieren. Für die Betrugserkennung hat das entscheidende Vorteile, vor allem wenn eine Zwei-Wege-Kommunikation eingesetzt wird. Dabei werden die Kunden über ihren bevorzugten Kommunikationsweg – beispielsweise per SMS oder über eine App – benachrichtigt, wenn eine Transaktion als verdächtig eingestuft wird. Haben sie die Transaktion selbst durchgeführt, können sie Entwarnung geben; falls nicht, können sie den Verdacht bestätigen und die Abwicklung der Transaktion stoppen, d.h. direkt und über den gleichen Kanal kommunizieren.

Außerdem geben Apps Kunden die Möglichkeit, eigene Standards zu definieren, wie beispielsweise einen bestimmten Maximalbetrag für Transaktionen oder die Blockierung einer Kreditkarte für Online-Käufe. Eine Zwei-Wege-Kommunikation erhöht auch die Effektivität selbstlernender Analytik, indem sie regemäßig qualitativ hochwertige Daten an das System sendet. Dabei entscheidet der Kunde, wie weit er aktiv in Entscheidungsprozesse involviert sein möchte.

Betrugsmanagement und Kundenzufriedenheit als Wettbewerbsvorteil nutzen

Für viele Banken ist es schwer, die richtige Balance zwischen Ressourcenaufwand, Kundenerfahrung und Betrugsbekämpfung zu finden. Und doch ist dies wichtiger denn je, denn Kunden werden sich langfristig für diejenige Bank entscheiden, die es schafft, ihnen gleichzeitig ein hohes Maß an Sicherheit und Bequemlichkeit zu bieten.

Für Finanzdienstleister stellt dies aber nicht nur eine Herausforderung sondern auch eine Chance dar. Denn ein effizientes und gleichzeitig kundenorientiertes Betrugsmanagement als Teil der Unternehmensstrategie kann zu einem entscheidenden Wettbewerbsvorteil werden. Dazu braucht es vor allem eines: Moderne Analytik-Lösungen, die es ermöglichen, den Kunden und seine Vorlieben zu kennen, mit ihm zu kommunizieren und auf Basis dessen zu handeln, was man über ihn weiß bzw. was er sich wünscht. Außerdem ist es ratsam, analytische Herangehensweisen zu kombinieren, damit ein ganzheitliches Konzept entsteht, das Betrug dann erkennt und bekämpft, wenn er vor sich geht – in Echtzeit.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/16887

Schreiben Sie einen Kommentar