Digitale Reife von 47 Privatbanken: Diese Bank liegt aus Kundensicht erstmals vorne

peshkov / Bigstock

Die Studie bewertet die digitale Reife von 47 Privatbanken aus Kundensicht und dokumentiert dabei sowohl Fortschritte als auch strukturelle Defizite. Erstmals erreicht die Hauck Aufhäuser Lampe Privatbank (HAL) den Gesamtsieg und verdrängt die DBS Singapore von der Spitzenposition. Fünf deutsche Institute finden sich unter den ersten zehn Plätzen. Ein zentrales Ergebnis der Untersuchung ist, dass die Institute ihre Investitionen in die digitale Neukundengewinnung deutlich ausgeweitet haben. Verbesserungen zeigen sich insbesondere bei der Benutzerfreundlichkeit von Online-Formularen sowie bei der Qualität mobiler Anwendungen. Im Durchschnitt ist der digitale Reifegrad der untersuchten Banken um vier Prozent gestiegen.

Innoscore

Allerdings steht diese Entwicklung in einem Spannungsverhältnis zu den Leistungen im laufenden Kundendialog. Die Studie verzeichnet einen Rückgang bei der Reaktion auf Kundenfeedback, etwa in App-Stores oder auf Bewertungsplattformen. Häufig reagieren Institute dort seltener oder mit standardisierten Textbausteinen. „Wir sehen 2025 einen klaren Fokus auf die digitale Akquise, während die Bestandskundenzufriedenheit zu wenig Beachtung findet“, sagt Chris Berger, Head of AOE FinTech und Geschäftsführer von Finnoconsult. Angesichts einer steigenden Wechselbereitschaft sei dies ein kritischer Punkt für die Kundenbindung.

Wir sehen einen klaren Fokus auf die digitale Akquise: die ‚Usability‘ der Kontaktanbahnung und die ‚App-Qualität‘ steigen. Dieses Engagement für Neukunden steht jedoch in Kontrast zu einem Rückgang bei der ‚Reaktion auf Kundenfeedback‘, wodurch Potenziale im ‘Omnichannel-Kundendialog‘ ungenutzt bleiben. Institute sollten die Zufriedenheit der Bestandskunden nicht auf die leichte Schulter nehmen, denn die Wechselbereitschaft wird zunehmend größer.“

Chris Berger, Head of AOE FinTech & Gründer und Geschäftsführer von Finnoconsult

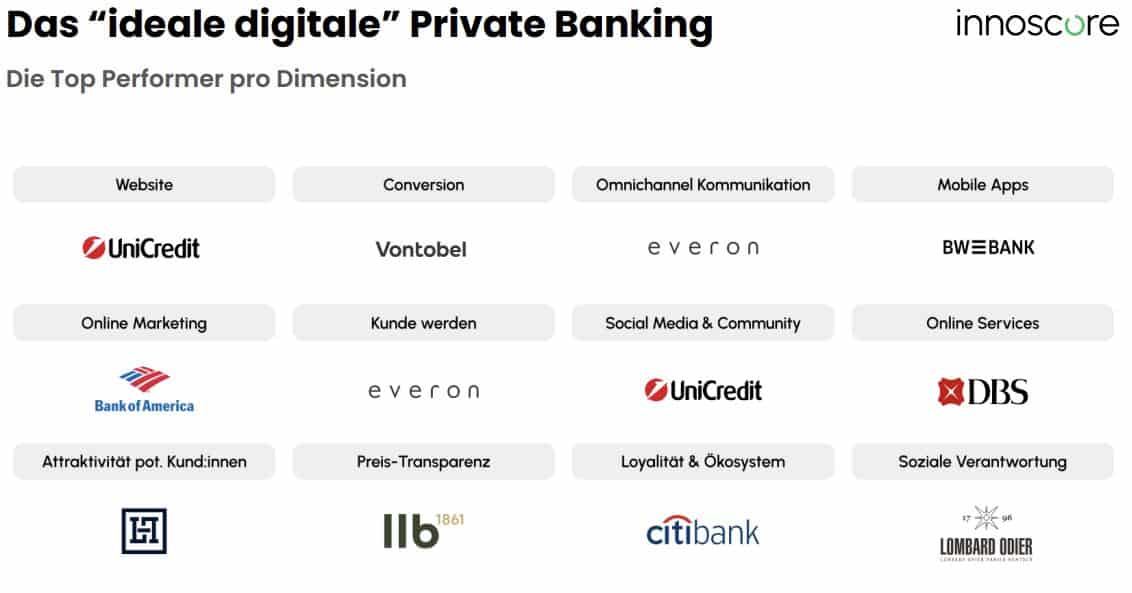

KI-gestützte Tools und App-Qualität als Vertrauensfaktor

Im Bereich der digitalen Lead-Generierung hat sich laut Studie der Onboarding-Prozess am stärksten verbessert. Viele Privatbanken haben ihre Online-Formulare verschlankt und mit verständlicheren Fehlermeldungen oder Hilfefunktionen versehen. Erste Institute setzen dabei auch auf Künstliche Intelligenz. Die Quirin Privatbank etwa bietet ein KI-basiertes Tool zur Vermögensplanung an, das sowohl der Akquise neuer Kunden als auch der Betreuung bestehender Mandate dient.

Innoscore

Einen weiteren Schub verzeichnet die Untersuchung bei der Qualität und Bewertung mobiler Apps. Die Analyse bescheinigt den Anbietern, dass gezielte Investitionen in App-Design, Performance und Funktionsumfang das Vertrauen der Nutzerinnen und Nutzer stärken. Einzelne Institute, etwa die ungarische OTP Bank, erweitern ihr Serviceangebot um Echtzeit-Kommunikationskanäle wie Live-Chats oder Chatbots, um eine durchgängige Omnichannel-Erfahrung zu gewährleisten.

Seit Inkrafttreten des Barrierefreiheitsstärkungsgesetzes (BFSG) im Jahr 2025 steht die Branche vor einer zusätzlichen regulatorischen Herausforderung. Während einige Banken bereits Kontrastmodi, Vorlesefunktionen oder anpassbare Schriftgrößen integriert haben, bleibt der durchschnittliche Fortschritt mit einem Plus von 5,4 Prozent moderat. Für viele Institute entwickelt sich Barrierefreiheit damit von einer Reputationsfrage zu einer zentralen Compliance-Anforderung.

Innoscore

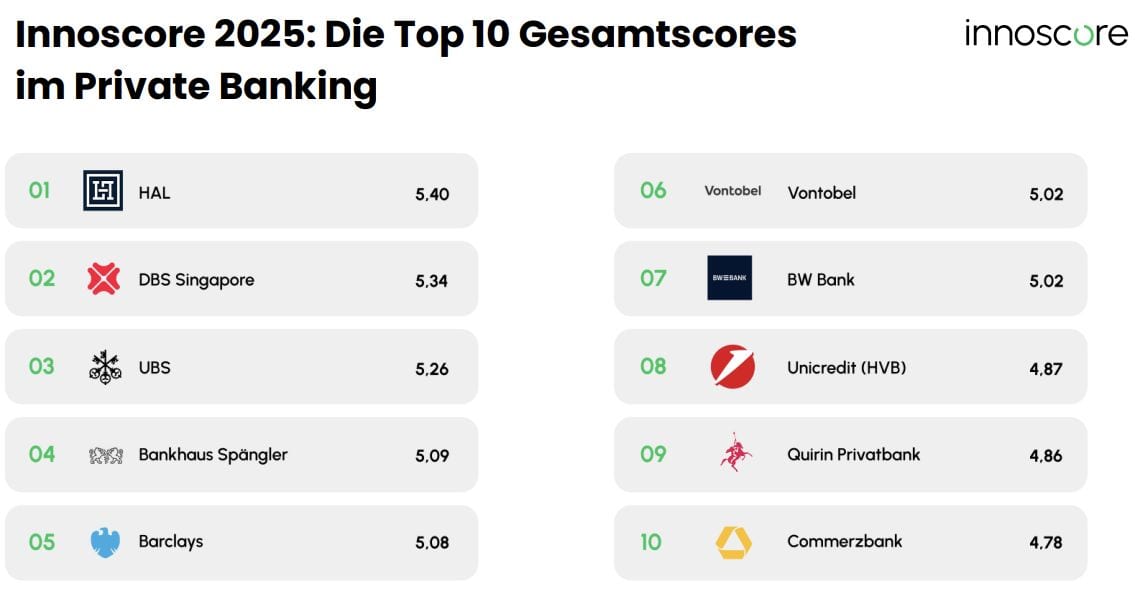

5 unter den Top 10: Deutsche Banken stark vertreten

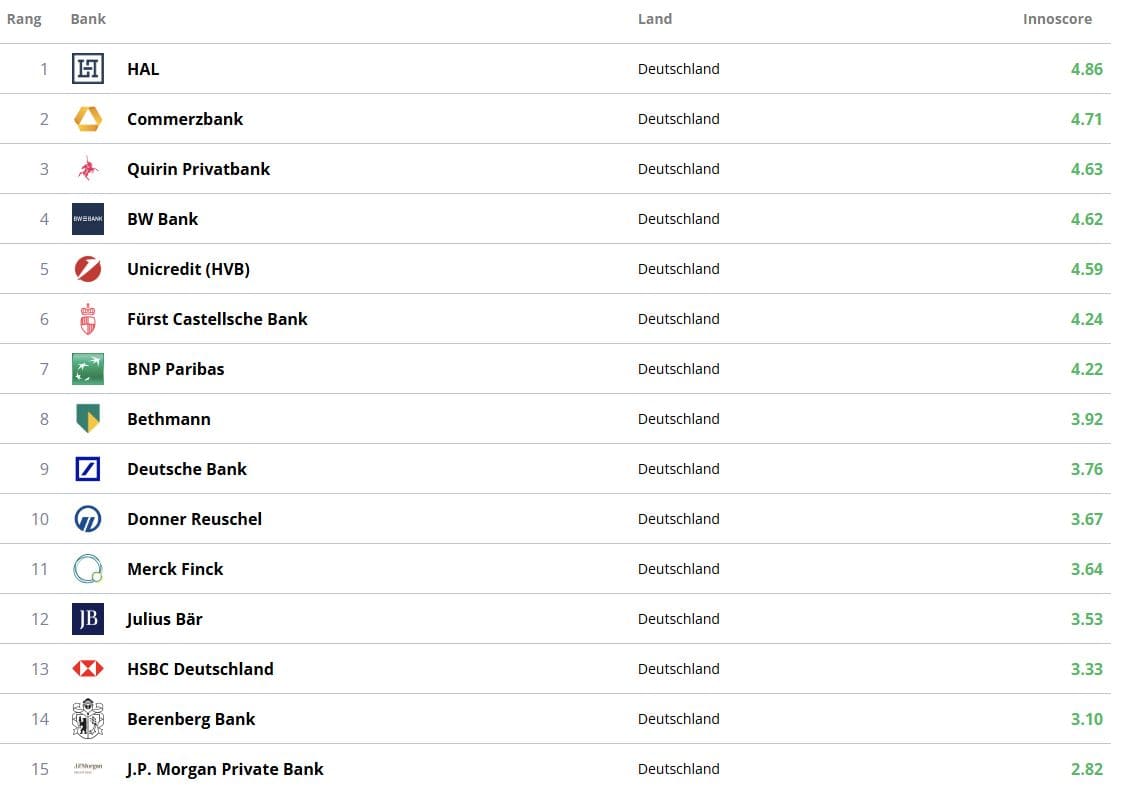

Mit einer Gesamtbewertung von 5,40 Punkten führt die Hauck Aufhäuser Lampe Privatbank das aktuelle Ranking an. Sie punktet vor allem bei der Nutzerfreundlichkeit und der Omnichannel-Kommunikation. Auf Platz zwei folgt die DBS Singapore (5,34), Platz drei belegt die UBS (5,26). Den größten Sprung nach vorn machte Donner Reuschel, das sich um sechs Ränge auf Platz 15 verbessern konnte. Unter den Top Ten befinden sich fünf deutsche Häuser: Neben der HAL (Platz 1) zählen die BW Bank (7.), Unicredit (8.), Quirin Privatbank (9.) und Commerzbank (10.) zu den besten Anbietern. Die BW Bank überzeugt insbesondere mit ihren mobilen Anwendungen, während Unicredit im Social-Media- und Community-Management überdurchschnittlich abschneidet.

Schweizer Institute sind im Vergleich weniger stark vertreten. Neben UBS (3.) schafft es Vontobel (4.) in die Spitzengruppe, vor allem aufgrund starker Ergebnisse im Bereich „Onlineverkauf und Conversion“. Die österreichische Bankhaus Spängler (5,09) erreicht den fünften Platz, die Liechtensteinische LLB steigt als Neueinsteiger direkt auf Rang elf ein.

Der Innoscore Private Banking 2025 basiert auf der Überarbeitung und Weiterentwicklung des bekannten Finnoscore, der seit 2015 digitale Kundenerlebnisse von Banken systematisch vergleicht. Entwickelt wurde die Studie von Finnoconsult, seit 2024 Teil der AOE Group, in Kooperation mit der Fachhochschule Joanneum Graz. Bewertet wurden 320 Einzelkriterien in zwölf Dimensionen – von Benutzerfreundlichkeit über App-Qualität bis hin zu Transparenz und sozialer Verantwortung. Die Ergebnisse im Detail finden Sie hier. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/236263

Schreiben Sie einen Kommentar