Kunden wünschen sich zusätzliche Digital-Services ihrer Banken

ti&m

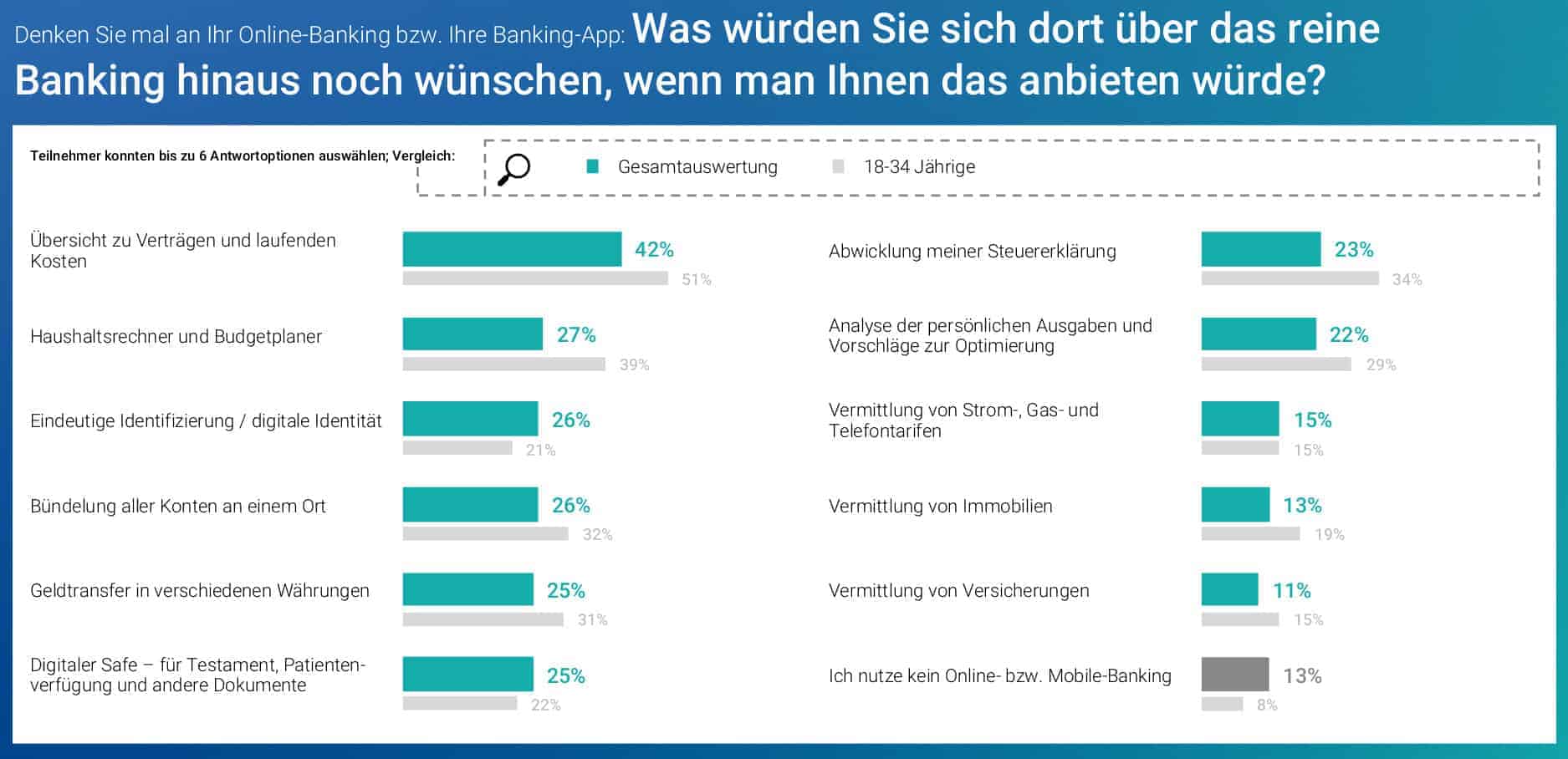

Fast jeder zweite Bankkunde würde gerne Infos zu Verträgen und laufenden Kosten in seiner Banking-App nutzen, mehr als jeder vierte hat Interesse an Funktionen wie Haushaltsrechner und Budgetplaner. Laut einer repräsentativen Studie von ti&m sind digitale Zusatz-Services von Banken und Sparkassen gerade bei jüngeren Nutzern besonders gefragt.

Langfristig könnten Online-Banking und mobile Apps der Finanzinstitute als zentrale Plattformen dienen, um verschiedene digitale Services zu bündeln und Kunden auf besondere Leistungen aufmerksam zu machen. Damit ergäbe sich die Chance, das bisherige Geschäftsmodell zu überarbeiten und zu erweitern. So lautet das Fazit des Digitalisierungs- und Security-Experten ti&m, der mehr als 1.000 Bundesbürger bevölkerungsrepräsentativ befragt hatte. Demnach wünschen sich Deutschlands Bank- und Sparkassenkunden ein breit gefächertes Dienstleistungsangebot, das weit über die klassischen Services hinausreicht. Vor allem die Nutzer der Altersklasse 18 bis 34 Jahre zeigten dafür ein hohes Interesse.

Ausbau zum Financial-Planning-Dashboard

Eine systematische Auswertung laufender Zahlungen des eigenen Kontos und deren übersichtliche Darstellung wäre für viele Kunden eine sinnvolle Erweiterung des Service-Portfolios ihrer Bank. 42 Prozent aller Befragten haben sich in der Studie dafür ausgesprochen, eine Übersicht zu Verträgen und laufenden Kosten zu bekommen, bei den jüngeren Bankkunden waren es sogar 51 Prozent. Für Haushaltsrechner und Budgetplanung interessierten sich 27 Prozent (Jüngere: 39 Prozent), eine Bündelung aller Konten an einem Ort wären für 26 Prozent (Jüngere: 32 Prozent) von Interesse. Das Konto wäre damit mehr als nur ein Zahlungsinstrument, sondern Mittelpunkt eines Financial-Planning-Dashboards.

Andere Antwortoptionen betrafen Finanz- und Bank-Services, die mehr oder weniger mit Geldgeschäften zu tun haben: Geldtransfers in verschiedenen Währungen (Alle: 25 / Jüngere: 31 Prozent), Abwicklung der Steuererklärung (23 / 34 Prozent) oder auch die Analyse der persönlichen Ausgaben inklusive Vorschlägen zur Optimierung (22 / 29 Prozent).

ti&m

Auch das Vertrauen, das Kunden und Geschäftspartner in Banken und Sparkassen setzen, könnten Basis für zusätzliche Dienstleistungen sein. So interessieren sich 26 Prozent aller Befragten für Services zur eindeutigen Identifizierung beziehungsweise einer digitalen Identität. Auch einen digitalen Safe, beispielsweise fürs Testament, für eine Patientenverfügung oder andere Dokumente würden 25 Prozent der Kunden nutzen, wenn ihre Bank diesen anbieten würde. Auffällig hier: Unter den 18-34jährigen war das Interesse an solchen Sicherheitsservices mit 21 und 22 Prozent geringer als in der Gesamtheit. Bei allen anderen Antwortoptionen war das Interesse der Jüngeren gleich oder höher. Dementsprechend auch die Empfehlung der ti&m-Experten: Wenn Banken eine junge Zielgruppe erreichen möchten, müssen sie auch gewillt sein, mit frischen Ideen auf sie zuzugehen.

Neupositionierung unumgänglich

Vielen Banken haderten noch mit der Entscheidung, sich breiter aufzustellen, so Christof Roßbroich, Senior Sales Executive bei ti&m. Angesichts sinkender Einnahmen aus dem Zinsgeschäft sei die Überarbeitung und Digitalisierung des bisherigen Geschäftsmodells jedenfalls angebracht. Die Kunden seien häufig schon weiter und würden sich mutigere Institute wünschen, konstatiert der Digitalisierungsexperte. Für viele Menschen sei ihre Bank zum Beispiel der erste Ansprechpartner, wenn es um die Finanzierung der eigenen Immobilie geht. Warum also sollte die Vermittlung der Immobilie nicht auch über eine Bank gelingen? Fast jeder fünfte jüngere Bankkunde wünscht sich diese Dienstleistung. Jeweils 15 Prozent der 18-34jährigen sind offen für eine Vermittlung von Versorgungsverträgen wie Strom, Gas und Telefon sowie den Abschluss von Versicherungsverträgen.

ti&m

„Der Kunde sieht in der Bank mehr als einen Konto- oder Zahlungsdienstleister. Unsere Studie zeigt, dass die Branche sich offensiver aufstellen muss, wenn sie den Wünschen des Marktes gerecht werden will.“

Christof Roßbroich, ti&m

Kombination mit Digitalisierung

Der Digitalisierungsexperte sieht zudem interessante Potenziale zur Effizienzsteigerung, wenn bestehende Angebote und Prozesse digitalisiert werden, um sie mit digitalen Services zu erweitern und zu verknüpfen. So könne neben zusätzlichen Immobilien-Services auch die Finanzierung der eigenen vier Wände an sich deutlich schneller und effizienter gelingen. Laut Roßbroich seien dazu nur geringe Anpassungen oder Ergänzungen der bankinternen Bearbeitungsschritte nötig. Wie die Umsetzung zu einer durchgängig digital unterstützten Baufinanzierung funktionieren kann, zeigt ti&m in der Customer Experience Map Immobilienfinanzierung. Eine schlanke Prozesskette und verkürzte Wartezeiten dank effizienter Videokonferenzen und dem Einsatz von künstlicher Intelligenz erhöhe die Effizienz bei gleichzeitig höchstmöglicher Sicherheit, so der ti&m-Experte.

Generell sollten Banken die individuelle Beratung mittels hybrider Modelle ausbauen – nicht zuletzt auch wegen der Corona-Pandemie. Das persönliche Vorsprechen in einer Filiale trotz eines hohen Beratungsbedarfs sollte eher die Ausnahme bleiben, empfiehlt Roßbroich. In der Realität seien die Prozesse bei den meisten Anbietern heute jedoch noch stark papierbasiert und mit manuellen Tätigkeiten belastet.

Weitere Einsichten in das Banking der Zukunft liefert die ti&m-Studie „Banking-Trends 2020“. Sie steht auf der Website von ti&m kostenlos zum Download bereit. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/112048

Schreiben Sie einen Kommentar