Das Märchen vom Bürokratieabbau: Altersvorsorgedepot als neuer IT-Stresstest

SPS

von Christian Ott, Director Global Solution Design Insurance bei SPS

Eigentlich sollte das Produkt besser „Riester 2.0“ heißen, denn hinter dem vermeintlich modernen, staatlich geförderten ETF-Sparplan versteckt sich ein regulatorischer Maschinenraum, der viele Anbieter massiv unter Druck setzt.

Die Herausforderung liegt nicht im Produktdesign, sondern in Prozessen, Datensätzen, Schnittstellen und historisch gewachsenen Systemlandschaften. Dabei drängt die Zeit.“

Nach aktuellem Stand soll das Altersvorsorgedepot zum 1. Januar 2027 starten, doch wie die konkreten Prozesse zwischen Anbietern und Behörden am Ende aussehen, ist in vielen Bereichen noch offen. Systeme müssen gebaut werden, obwohl operative Details noch nicht final geklärt sind. Eine Schlüsselrolle in den Prozessen übernimmt dabei die Zentrale Zulagenstelle für Altersvermögen (ZfA). Nach Einschätzung von Branchenexperten sind die beiden für 2026 geplanten ZfA-Releases bereits weitgehend verplant. Viele Marktteilnehmer rechnen deshalb damit, dass neue Prozesse nur über ein zusätzliches außerplanmäßiges Release rechtzeitig umgesetzt werden können.

Wie ein einziges Pflichtfeld ganze Bestände destabilisieren kann

Besonders deutlich wird die Problematik beim voraussichtlich neuen AZ00-Datensatz. Dieser soll künftig bei der Anmeldung eines Altersvorsorgevertrags an die ZfA übermittelt werden.

Aller Voraussicht nach wird dort ein zusätzliches Pflichtfeld ergänzt: das Vertragsabschlussdatum.“

In vielen Häusern wurde dieses Datum historisch nie systemisch gespeichert. Teilweise existiert es nur noch auf historischen Papieranträgen oder wurde bei Fusionen und Migrationen nie übernommen. Was regulatorisch wie eine kleine Ergänzung aussieht, entwickelt sich plötzlich zu einem groß angelegten Datenforensik-Projekt.

Der „dritte Vertrag“: Wenn ein Vertrag plötzlich keiner mehr sein darf

Christian Ott ist als Director Global Solution Design Insurance bei SPS (Website) tätig. Er ist Spezialist für Business Process Management, Nearshoring sowie IT-Lösungen und Dienstleistungen und verantwortet große Transformationsprojekte für Finanzdienstleister. Ott hat für verschiedene Unternehmensberatungen gearbeitet und vor seiner Tätigkeit für SPS für die Allianz in Deutschland und Rumänien die Optimierung von Backoffice-Prozessen sowie den Aufbau eines Shared-Service Centers betreut.

Christian Ott ist als Director Global Solution Design Insurance bei SPS (Website) tätig. Er ist Spezialist für Business Process Management, Nearshoring sowie IT-Lösungen und Dienstleistungen und verantwortet große Transformationsprojekte für Finanzdienstleister. Ott hat für verschiedene Unternehmensberatungen gearbeitet und vor seiner Tätigkeit für SPS für die Allianz in Deutschland und Rumänien die Optimierung von Backoffice-Prozessen sowie den Aufbau eines Shared-Service Centers betreut.Damit entsteht für Anbieter ein völlig neues Szenario: Sobald die Rückmeldung eingeht, dass es sich um einen „dritten Vertrag“ handelt, muss das Institut reagieren.“

Entweder wird der Vertrag vollständig rückabgewickelt oder in einen Vertrag der sogenannten dritten Schicht überführt. Praktisch ist das hochkomplex, denn zu diesem Zeitpunkt wurden häufig bereits Anleihen oder Fondsanteile gekauft, Kapital übertragen und Erträge erwirtschaftet. Systeme müssen deshalb in der Lage sein, einen Vertrag „per Knopfdruck“ regulatorisch umzuschalten. Bereits angestoßene Kapitalüberträge müssen gestoppt werden, die steuerliche Bestandsführung muss angepasst werden. Gleichzeitig soll die gesamte Historie revisionssicher erhalten bleiben.

Zwei Rechtswelten parallel im System

Besonders anspruchsvoll wird die Situation dadurch, dass ein neu abgeschlossener Altersvorsorgevertrag nach neuem Recht auch Auswirkungen auf bestehende Riesterverträge desselben Kunden haben wird. Damit müssen viele Anbieter zwei Rechtswelten parallel betreiben.

Gerade bei der sowieso schon sehr herausfordernden steuerlichen Bestandsführung schafft das neue Gesetz an dieser Stelle statt einer Vereinfachung einen zusätzlichen Komplexitätstreiber für die Anbieter und Systemhersteller.“

Anbieter müssen ihre Systeme so umbauen, dass sie beide Varianten parallel beherrschen – und Verträge dynamisch zwischen beiden Rechtsständen wechseln können.

Neobroker erhöhen den Druck zusätzlich

Gleichzeitig erwarten viele Marktteilnehmer massive Bestandsbewegungen, weil Kunden ihre Riester-Verträge in großer Zahl zu Neobrokern übertragen werden. Dadurch geraten die Bestandsanbieter zusätzlich unter Druck, denn der Anbieterwechselprozess wurde in vielen Häusern bislang nur teilautomatisiert umgesetzt – kein großes Problem, solange die Fallzahlen überschaubar waren. Fehler konnten manuell korrigiert, Historien nachberechnet und Sonderfälle individuell bearbeitet werden.

Wenn Anbieterwechsel plötzlich in sehr großer Zahl auftreten, werden Prozesse benötigt, die nahezu vollständig dunkelverarbeitet laufen.“

Prozesse, die heute noch durch Spezialwissen, manuelle Nachbearbeitung und Hilfskonstruktionen stabilisiert werden, müssen plötzlich industriell skalieren.

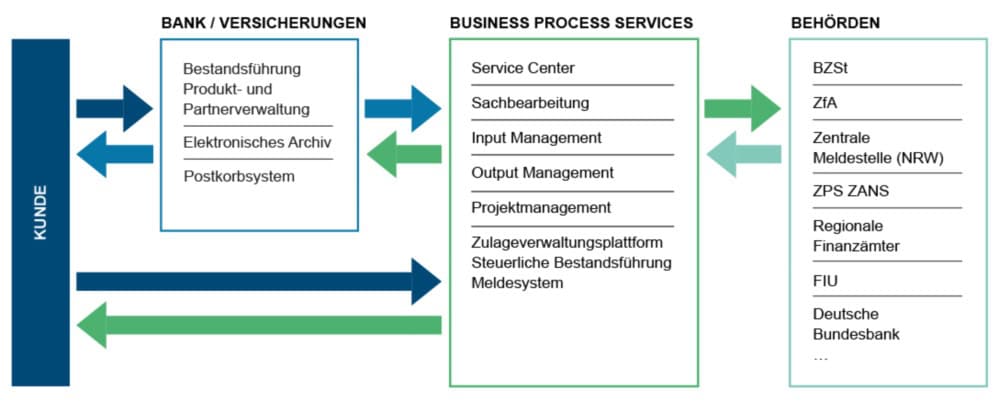

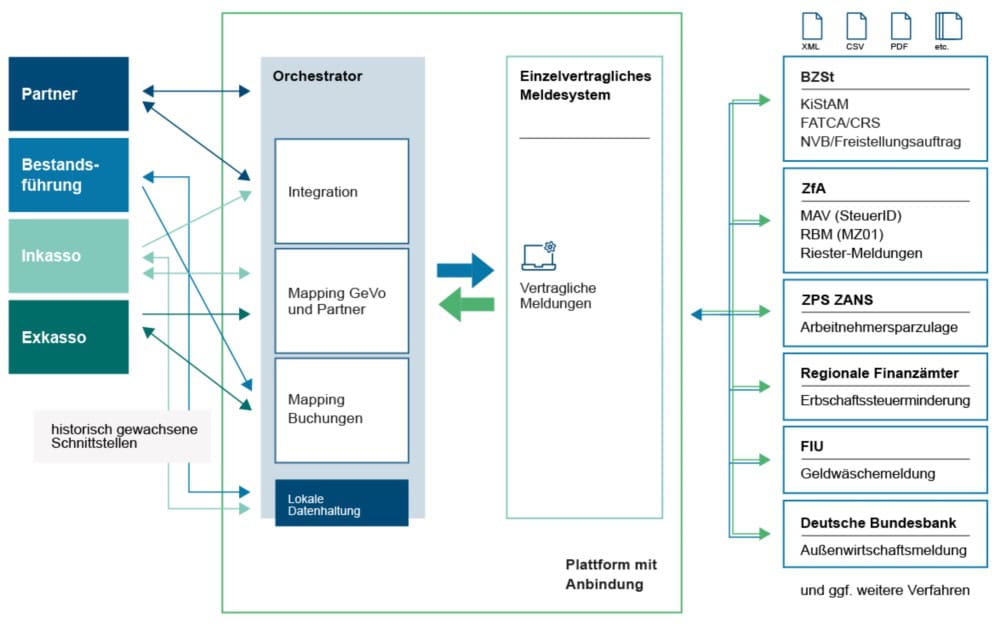

Gemeinsame Infrastruktur statt isolierter Einzellösungen

Die zentrale Herausforderung vieler Anbieter liegt derzeit darin, dass sie gleichzeitig neue Prozesse entwickeln, regulatorische Änderungen antizipieren und historisch gewachsene Systemlandschaften modernisieren müssen.

Technisch sinnvoll kann deshalb ein Plattformansatz sein, bei dem Fach- und Meldelogik nicht mehr redundant in einzelnen Kern- und Bestandssystemen umgesetzt werden.“

Stattdessen wird zwischen Bestandssystemen, Partnerverwaltung, In- und Exkasso sowie Behördenkommunikation ein zentraler Integration Layer eingezogen.

Integration Layer als Schaltzentrale des Meldewesens

Dieser Integration Layer verbindet die bestehende Systemwelt mit einer zentralen Meldeplattform und fungiert als technischer Übersetzer zwischen Fachsystemen und regulatorischen Verfahren. Die Plattform übernimmt dabei die Rolle eines Orchestrators: Kundensysteme liefern strukturierte Vertrags-, Bewegungs- und Bestandsdaten, die anschließend konsolidiert, transformiert, validiert und regelbasiert weiterverarbeitet werden. Gleichzeitig werden Rückmeldungen automatisiert verarbeitet, Fehlerfälle priorisiert behandelt und Prozesse erneut angestoßen.

SPS

SPS

Vorhandene Schnittstellen können dabei weitgehend weiter genutzt werden; zugleich entsteht eine standardisierte Integrationsarchitektur. Zu den zentralen Funktionen gehören die Wiederverwendung bestehender Schnittstellen, die Rekonstruktion historischer Verlaufs- und Bestandsdaten, integrierte Plausibilitätsprüfungen sowie strukturiertes Fehlerhandling.

Hohe Dunkelverarbeitung statt manuelle Sonderprozesse

Gerade bei Verfahren wie dem Altersvorsorgedepot mit neuen Datensätzen, Antwortlogiken, Anbieterwechseln und komplexer steuerlicher Bestandsführung entsteht dadurch ein entscheidender Vorteil.

Neue regulatorische Anforderungen oder Datensatzänderungen müssen nicht mehr parallel in zahlreichen Fachsystemen umgesetzt werden.“

Stattdessen werden sie zentral in der Orchestrierungs- und Meldelogik ergänzt und standardisiert ausgerollt – inklusive laufender regulatorischer Updates. Gleichzeitig bildet eine solche Plattformarchitektur die Grundlage für eine sehr hohe Dunkelverarbeitungsquote. Prozesse, die bislang Spezialwissen oder operative Sonderlösungen erforderten, lassen sich so deutlich stabiler und skalierbarer betreiben. Für neue Anbieter bedeutet das vor allem Geschwindigkeit, für etablierte Anbieter dagegen häufig die Chance, regulatorische Prozesse erstmals wirklich industriell und kostengünstig skalierbar zu machen – ohne sofortige Kernsystemmigration. Christian Ott, SPS

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/245525

Schreiben Sie einen Kommentar