Digitalisierungsstudie: 88 Prozent der Bundesbürger würden Non-Banks Geld anvertrauen

Christine Naber, Vorstand der Unternehmensberatung CofinproCofinpro

88 Prozent der Bundesbürger würden Zahlungen über Anbieter wie PayPal, Apple-Wallet oder FinTechs abwickeln. In den Bereichen Kredit und Geldanlage stehen immerhin 61 beziehungsweise 63 Prozent der Verbraucher den alternativen Dienstleistern aufgeschlossen gegenüber. Dennoch ändern die Deutschen ihren Umgang mit den Nichtbanken nur sehr langsam. Christine Naber, Vorstand der Cofinpro, interpretiert die Ergebnisse der bevölkerungsrepräsentativen Studie (mehr als 2.100 Bundesbürger) für IT Finanzmagazin.

von Christine Naber, Vorstand Cofinpro

Es gibt inzwischen etwa 400 FinTechs in Deutschland, die einen Teil aus der Wertschöpfungskette der Banken für sich reklamieren. Tendenz steigend. Sie sind der erste sichtbare Antreiber der Veränderungen im Banking – hin zu mehr Einfachheit und Transparenz, zu verkürzten Prozessen und innovativen Geschäftsmodellen. Doch der erwartete Ansturm auf die neuen Finanzdienstleister ist bislang ausgeblieben. Der anfängliche Hype weicht vielmehr einer realistischen Einschätzung auf allen Seiten.

Zwar stehen die Bürger den digitalen Dienstleistern mehrheitlich aufgeschlossen gegenüber, wie das diesjährige FinWeb-Barometer von Cofinpro zeigt:

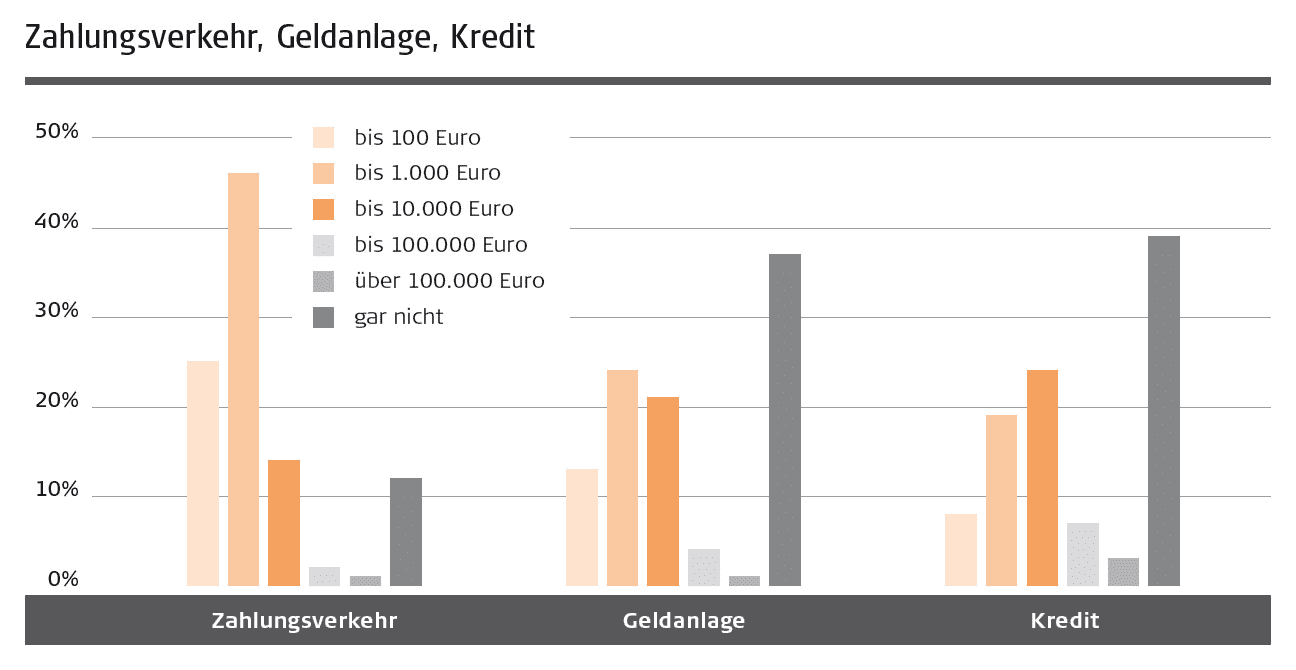

Nur 12 Prozent der Befragten zeigen keinerlei Bereitschaft, Geldgeschäfte im Zahlungsverkehr über eine Nichtbank abzuwickeln, 39 Prozent sind es im Kreditbereich und 37 Prozent in der Geldanlage.“

Tatsächlich jedoch bleiben die Wünsche der Verbraucher im Vorjahresvergleich konstant. Trotz aller Aufgeschlossenheit ändern sie ihr Verhalten gegenüber den neuen Angeboten nur in sehr kleinen Schritten. So ist der Gesamtindex für die Segmente Zahlungsverkehr, Geldanlage und Kredit von 44,5 auf 44,6 Punkte gestiegen – auf einer Skala von 0 (dem klassischen Banking sehr verhaftet) bis 100 (vollkommen offen gegenüber neuen Anbietern).

Cofinpro

Im Zahlungsverkehr besteht mit einem Teilergebnis von 49,7 Punkten (2015: 49,3 Punkte) die höchste Bereitschaft, Geldgeschäfte über eine Nicht-Bank abzuwickeln. Bei der Kreditaufnahme beträgt der Wert 44,9 und in der Geldanlage 42,9 Punkte.

Einkommensstarke Klientel könnte den Banken weglaufen

Die Detailanalyse ergibt, dass die 18- bis 34-jährigen und die Akademiker den Angeboten der neuen Finanzdienstleister besonders offen gegenüberstehen.

Sofern die Banken nicht gegensteuern, laufen sie daher Gefahr, ihre einkommensstarken Kunden von morgen zu verlieren.“

cofinpro

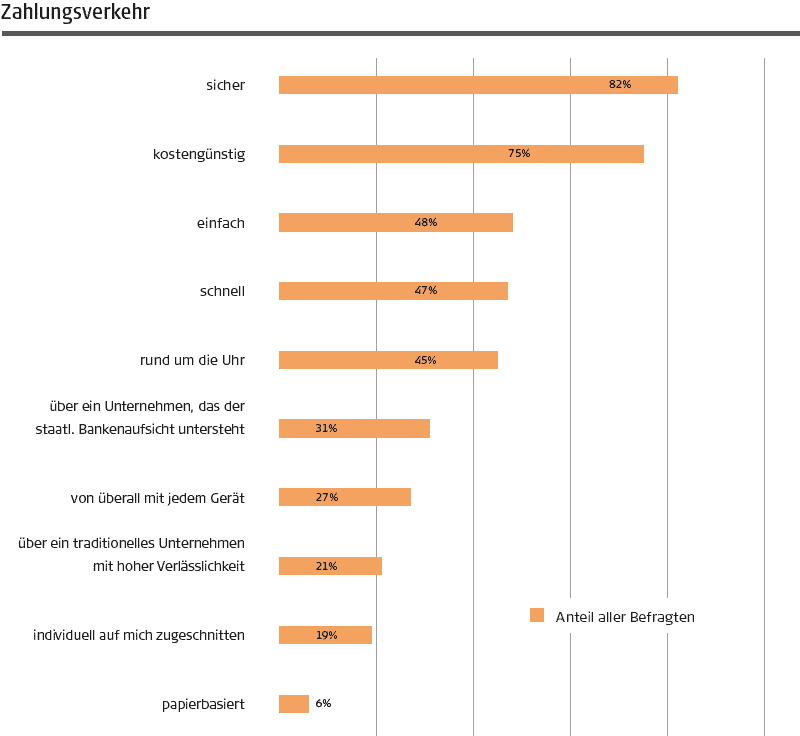

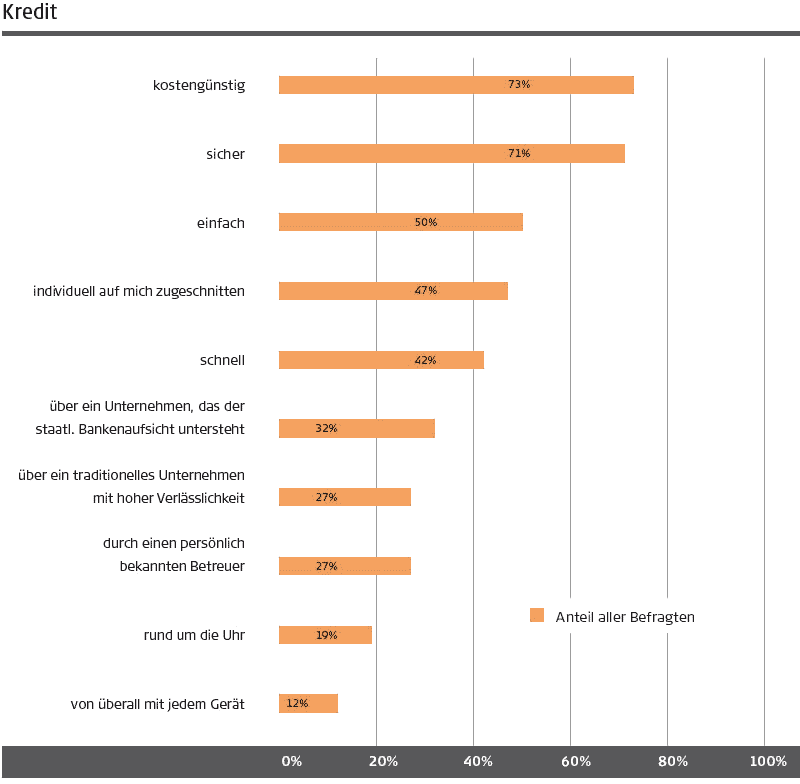

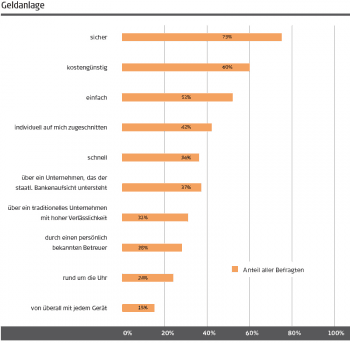

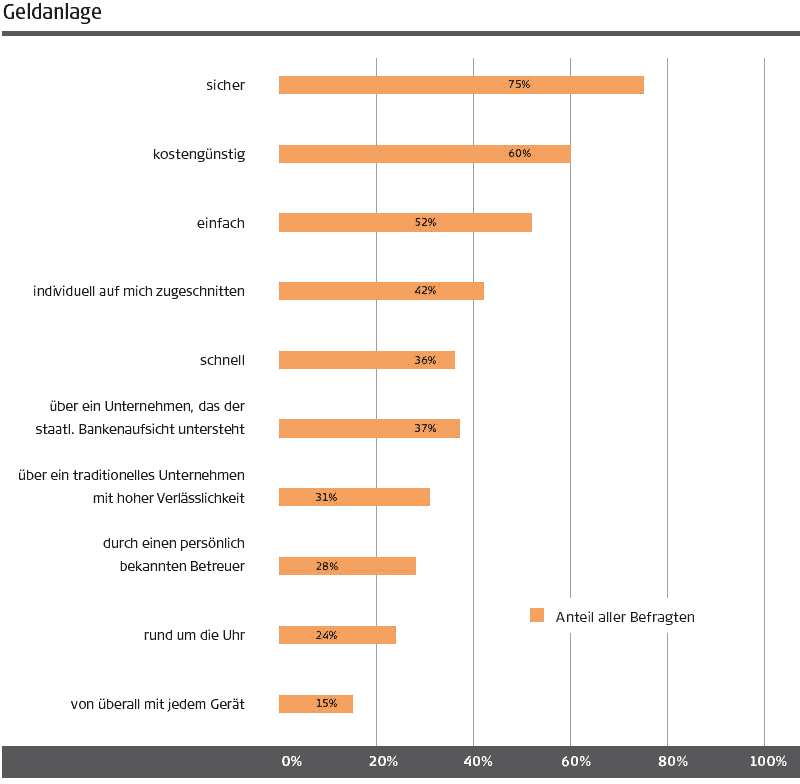

Was folgt daraus? Die Banken sollten ihre Leistungen besser als bisher kommunizieren und ihren Kunden einen Mix aus traditionellen Bankenwerten sowie den Vorteilen der FinTechs bieten. Denn die Studie zeigt, dass die Bundesbürger ihre Bankgeschäfte in erster Linie sicher, günstig und einfach abwickeln wollen – im Zahlungsverkehr genauso wie bei der Kreditaufnahme und der Geldanlage. Ebenfalls wichtig sind schnelle Prozesse und individuell zugeschnittene Produktangebote. Die Kunden bevorzugen also die Sicherheit der alten Bankenwelt, kombiniert mit den einfachen und schnellen Prozessen der neuen Anbieter.

Was ist Kunden bei Krediten wichtig?cofinpro

Digitalisierung wird Chefsache bei den Banken

Unter dem Strich resultiert daraus ein Vorteil für die etablierten Institute, sofern diese konsequent in Digitalisierung investieren und sich ein modernes Image aufbauen. Und dieser Prozess ist in vollem Gange: Nach langem Abwarten haben alle Banken im vergangenen Jahr Digitalisierungsoffensiven gestartet und sind auf dem Weg, ihre Kultur an Innovation und moderner Führung auszurichten. Sie haben die Digitalisierung zur Chefsache gemacht, Budgets für Innovationen bereitgestellt und neue Geschäftsmodelle sowie moderne

Anwendungen in Innovationslaboren entwickelt

cofinpro

Die Banken sind die richtigen Schritte gegangen. Besitzen sie doch Reichweite und Mittel, sowohl den evolutionären Wandel auf der Nachfrageseite aktiv zu gestalten, als auch den disruptiven Wechsel der Geschäftsmodelle. Damit sind die Institute selbst Treiber der Digitalisierung geworden mit Budgets, die einem Vielfachen der gesamten FinTech-Szene entsprechen.

Kinderkrankheiten der FinTechs

Die jungen Anbieter wiederum leiden unter drei Nachteilen. Erstens buhlen zu viele FinTechs um zu wenige Kunden. Schließlich wächst die Zielgruppe derzeit nur in dem Maße, wie der demografische Altersschnitt sich entwickelt. Zweitens fehlt es den Non-Banks an Reichweite, um die Masse zu erreichen. Und drittens bringt ihnen die zu geringe Kapitaldecke einen Vertrauensnachteil gegenüber den klassischen Banken ein, die sich rechtzeitig auf den Digitalisierungsweg begeben haben. Negative Schlagzeilen wie etwa bei der US-Plattform Lending Club verstärken diesen Effekt.

Die nächsten Finanzierungsrunden für die FinTechs dürften damit schwierig werden – Kooperationen sind gefragt.

Auch dies ist eine Chance für die etablierten Banken, da sie die neuen Marktteilnehmer nicht mehr als Bedrohung sondern als mögliche Partner sehen.“

Die Cofinpro-Studie kann hier gegen Adressangabe heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/35563

Schreiben Sie einen Kommentar