Bluecode – Aktuelle Entwicklung, Kernbankensystem und ein POS-Payment auch für deutsche Banken?

Emminger

Manchmal scheint es, als wären Zahlungsverkehr und die entsprechenden Systeme zum Stoff der Albträume europäischer Banken geworden. Dass man moderne Zahlungsanwendungen über Apps schnell für Händler und Banken realisieren kann, beweist gerade ein FinTech: Bluecode.

von Dirk Emminger, Temenos

Warum brauchen Banken und Händler ein weiteres P2P-System als App?

An erster Stelle steht da die technologische Bedrohung durch Apple, Amazon und Google, die sich mit Phone App-Wallets und anderen mobilen Angeboten in der Existenzgrundlage von Banken breitmachen wollen und den Zahlungsverkehr auch für die Platzierung von weiteren Finanzdienstleistungen nutzen. Weiterhin müssen die Institute und letztendlich auch die Händler seit Jahren zusehen, wie neben den Transaktionskosten für die vier großen Kartenfirmen immer weitere Kosten für die Nutzung der Technologie zur Abwicklung umgelegt werden (beispielsweise NFC im Fall von Visa).

Bluecode als schneller Move ist möglich

Von einem FinTech mit demselben Namen entwickelt, ist Blue Code ein komplett neues Konzept für den Zahlungsverkehr, …

… es ist nicht so sehr eine App, sondern eine Zahlungslösung, die in eine mobile App einer Bank integriert ist. Der Code selber kann über Bluetooth und NFC übertragen werden.“

Damit sind Banken in der Lage, ihre Kunden mit einer simplen App mit Zahlungsfunktion für das Mobiltelefon auszurüsten, so könnten sie Kartenfirmen und Technologiegiganten umgehen. Einen schnellen Move vor ApplePay und weiteren Anbietern können Banken heute schon mit BlueCode und der simplen App mit Zahlungsfunktion für das Mobiltelefon ohne den Umweg über Kartenfirmen und Technologieunternehmen machen.

Blue Code

Blue Code ist ein neues sicheres Zahlungssystem mit dem Versprechen, die Stellung von Kartenfirmen und Technologiegiganten an der Spitze von Zahlungsdienstleistungen einzunehmen.“

Christian Pirkner, Blue Code

Die Funktionsweise

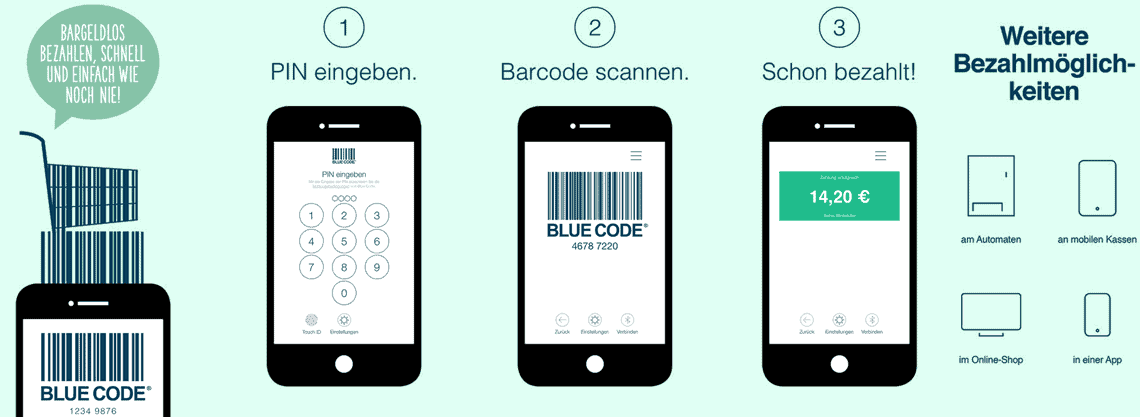

Bei Blue Code wird ein numerischer Code zur einmaligen Nutzung als Strichcode in einer dazugehörigen App (Blue Code eigene oder Integration in die BankingApp) dargestellt.

Wann auch immer ein Konteninhaber etwas kaufen möchte, generiert die Anwendung diesen Strichcode, der von einem einfachen Scanner am Point of Sale eingelesen wird. Dieser wird dann gemeinsam mit einem Händlercode an die Bank gesendet, die dann die Rechnung begleicht. Der Code ist nur einmalig gültig und verliert diese Gültigkeit innerhalb von vier Minuten. Dabei verlassen die Bank keinerlei Kundendaten.Von der POS-Zahlungsweise her erinnert Blue Code schon ein wenig an Yapital. Aber: Im Gegensatz zu Yapital und vielen anderen Lösungen basiert der Zahlungsvorgang von Blue Code auf einer Autorisierung direkt gegenüber dem Bankkonto der jeweiligen Partnerbank oder über ein SEPA-Lastschriftmandat. Blue Code ist damit kein Wallet und muss auch nicht aufgeladen werden. Ob Blue Code die schwierige Aufgabe der Akquise neuer Akzeptanzstellen meistert, wird sich in den kommenden Monaten zeigen. Die hohe und extrem schnelle Verbreitung in Österreich lässt hoffen, dass es bald auch in Deutschland mehr und mehr Blue-Code-Händler gibt.

Blue Code

Daten- & Kundenschutz plus die Unabhängigkeit von globalen Entwicklungen

Die Bank verlassen keinerlei Kundendaten. Kein Dritter sammelt Transaktions-/Kundendaten, um diese z. B. für Marketingaktionen weiter zu nutzen oder gar zu verkaufen. Es gibt keinen Chip oder eine Pin zu stehlen, es gibt keine Karte, die verloren werden kann. Salden oder Transaktionsdaten bleiben im Bankensystem und Kundendaten, die aus Transaktionen ersichtlich werden, verbleiben ebenfalls in der Banken-IT. Dadurch, dass die Institute ihre Rolle als Mittelsmänner im Transaktionsablauf behalten, bleiben Banken für ihre Kunden relevant und haben bessere Kontrolle über die Kundenbeziehung.

Zwei weitere Gefahren können Banken und Händler, die Blue Code einsetzen, vermeiden. Die Abhängigkeit von großen zentralisierten IT-Abwicklungsstrukturen und die Angst vor einem weiteren großen Systemausfall. Sogar eventuell aufkommende Diskussionen im Bereich der Geopolitik über Strafzölle oder Sanktionen sind beim Blue-Code-System aufgrund des Betriebsmodelles nicht gegeben.

Auf der Händlerseite gibt es i. d. Regel keine zusätzlichen Neukosten, da alle bereits über die klassische Scanner-Anbindung verfügen. Die Blue-Code-App kann (selbst bei Pre-Paid Karten) auf jedem Smartphone genutzt werden. Da der Vorgang anonym ist, gibt es, zusätzlich zum gegebenen Datenschutz, keinerlei Gefahr durch Identitätsdiebstahl oder andere betrügerische Verwendungen.

85 Prozent Abdeckung in Österreich nach 18 Monaten

In nur 18 Monaten haben es einige der größten Banken in Deutschland und Österreich eingeführt, und es wird in mehr als 85 Prozent der österreichischen Lebensmittelmärkte akzeptiert. Auch österreichische Geldautomaten werden derzeit für die Nutzung von Blue Code vorbereitet.

Temenos

Als Gewinner des diesjährigen Temenos Innovation Jam Jury Preises wird Blue Code gerade in den Temenos Marketplace aufgenommen und ist damit bereit für die schnelle Integration in Kernbankensysteme der rund 800 Core Banking Kunden. Der Temenos Marketplace http://temenostech.temenos.com/ ist eine Art App-Store für Banken. Aufgebaut wie ein Online Shop, können FinTechs ihre Ideen/Komponenten an das Temenos Kernbankensystem anbinden und nach erfolgreicher Abnahme und Zertifizierung den angeschlossenen Banken anbieten. Gerade im internationalen Umfeld ist die Zusammenarbeit zwischen Temenos und Blue Code ein guter Schachzug, um schnell an weitere Partnerbanken zu kommen.

Oktoberfest – ein Prosit … endlich bargeldlos?

Warum sich das Oktoberfest in der Vergangenheit so schwer getan hat, bargeldlose Zahlungsmöglichkeiten zu schaffen bzw. zu etablieren, bleibt wohl ein ungelöstes Geheimnis. 2017 wird Blue Code als einziges Mobile-Payment-System auf dem Oktoberfest verfügbar sein. Gespannt darf man sein, ob ein Zeltbetreiber noch das bereits in Blue Code enthaltene Stammkundenprogramm integriert und es Treuepunkte für jede Mass gibt.Dirk Emminger

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/53452

Schreiben Sie einen Kommentar