Whitepaper: Zwischen technischem Wandel und Weltwirtschaft

Reply

Die Finanzbranche kommt nicht recht zur Ruhe. Einige Big Player stehen immer noch unter verschärfter Beobachtung – und auch die Regulierer schlafen nicht. Zudem erwächst aus Sicht der klassischen Banken und Finanzinstitute mit den FinTechs ein unbequemer Wettbewerb. Reply hat das Whitepaper „Financial Services Outlook 2019 – Key Challenges for Financial Institutions“ als Wegweiser initiiert.

Technologie als Antwort auf unterschiedliche Herausforderungen

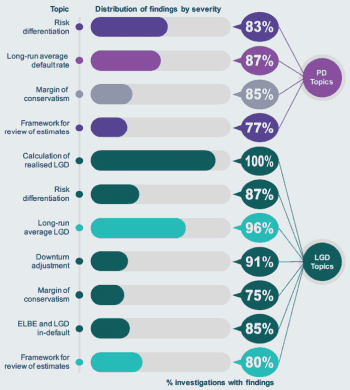

Das Management von Kredit- und anderen Risiken erfordert ein hohes Maß an fachlicher sowie zudem an IT-Kompetenz. Diese muss außerhalb der IT-Abteilung zu finden sein, denn aktuellen Technologien kommt eine strategische Bedeutung zu, die über den Erfolg und über Sein und Nichtsein entscheiden kann.

Skepsis gegenüber Innovationen

Reply

Zu den maßgeblichen Technologien im Hinblick auf Digitaltechnologie in der Finanzbranche gehören unter anderem Künstliche Intelligenz (KI) bzw. Predictive Analytics und Blockchain; zu den entscheidenden Trends zählen Client Lifecycle Management und Data Governance.

Ausgerechnet denjenigen Banken, die unter verschärfter Beobachtung durch Aufsichtsbehörden stehen, blieb die Nutzung solcher Technologien bislang weitestgehend verwehrt. Der Grund: Der Regulierer hat sich tendenziell eher skeptisch gegenüber derartigen Innovationen gezeigt, denn aus seiner Sicht sind mit der Einführung neuer Technologien auch immer Risiken verbunden. Doch hat sich – so sieht es der Hintergrundbericht – der Wind inzwischen gedreht: Die Offenheit gegenüber technischen Innovationen ist vielerorts deutlich gestiegen. Für Finanzinstitute gilt es nun, das Fenster, das damit geöffnet wurde, zu nutzen.

Talente verzweifelt gesucht

Dennoch bleibt die Adaption innovativer Lösungen eine Herausforderung. Eine weitere im Zusammenhang damit ist der Umgang mit überkommenen Daten-Infrastrukturen und die Migration von Daten in neue Umgebungen. Nicht zuletzt gilt hier, was auch andernorts oft für Ratlosigkeit sorgt: Die mangelnde Verfügbarkeit kompetenter Talente verlangsamt oder verhindert gar eine Nutzung der neuen technischen Möglichkeiten. Das alles sorgt für ein weiteres Risiko, das sich zu den bekannten gesellt: Wer technisch den Anschluss nicht halten kann, braucht sich in naher Zukunft wenig(er) Gedanken um Basel III, Niedrigzins oder Cyber-Kriminelle zu machen, denn er kann seinen Kunden nicht mehr bieten, was diese als Standard wahrnehmen.

Unterstützung der Compliance

Technologien als Universallösung und Ausweg aus den multiplen Druck- und Risikoszenarien, denen sich zahlreiche Finanzinstitute ausgesetzt sehen – wie wahrscheinlich ist das? Zumal erste Kassandrastimmen bereits vor der nächsten Krise warnen, die dieses Mal noch gravierender werden soll. Tatsächlich können sich Banken, so zeigt die Veröffentlichung, mit entsprechenden technischen Umstellungen nicht nur Vorteile im Wettbewerb verschaffen, sondern auch effektiver ihre eigenen Risiken und ihre Compliance managen.

Reply

Client Life Cycle Management – von A bis Z

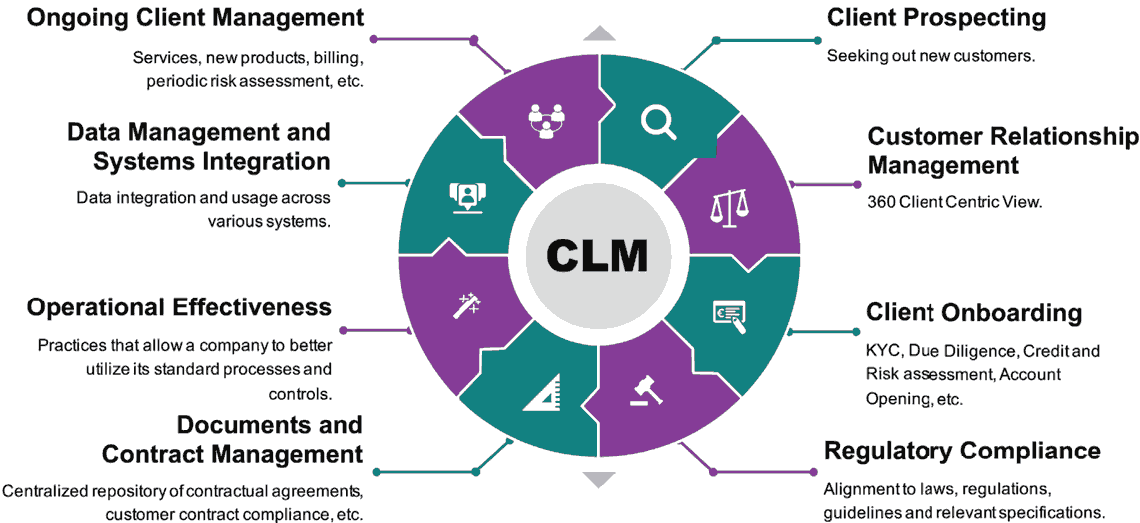

Zu den maßgeblichen Trends im Tech-Bereich gehört zunächst ein institutionalisiertes Client Lifecycle Management (CLM), also ein Standard, der den Kunden und seine Bedürfnisse über den gesamten Kundenlebenszyklus hinweg im Auge behält und sicherstellt, dass Kundenzufriedenheit und Profitabilität gleichermaßen gewährleistet sind. Es ist ein ganzheitlicher Ansatz, der sich vor allem auf die End-to-End-Prozesse auswirken soll, durchaus auch mit Blick auf einen stärkeren Automatisierungsgrad.

Im Zentrum stehen Daten

Treibstoff und Elixier sind auch hier Daten und ihre adäquate Nutzung. Zu einem echten Client Lifecycle Management gehören daher neben dem laufenden Kundenmanagement, maximaler Effizienz, einer gut gefüllten Neukunden-Pipeline, einem gezielten Dokumenten- und Vertragsmanagement sowie einem umfassenden Kunden-Onboarding vor allem auch die Systemintegration und ein anspruchsvolles Datenmanagement. Nicht umsonst zählt das CLM zu denjenigen Bereichen, die seitens der FinTechs von Beginn an berücksichtigt werden. Wer seine Kunden zu jedem Zeitpunkt ihres Lebenszyklus wirklich verstehen will, muss über qualitativ hochwertige Daten verfügen und diese zu interpretieren wissen.

Reply

Data Governance entscheidet

Einmal mehr stellt sich dabei in den Führungsetagen der Unternehmen die Frage nach der Data Governance. Daten sind der Dreh- und Angelpunkt, der Regulierer interessiert sich ebenso für sie wie es Hacker und Wettbewerber tun – und als Big Data sprengen sie immer noch die Verarbeitungsmöglichkeiten vieler IT-Abteilungen. Die entsprechenden Technologien sind mehrheitlich weitgehend etabliert. Die Ergebnisse des Whitepapers lassen jedoch erkennen, dass in vielen Unternehmensführungen der entscheidende Impuls zur Anschaffung noch aussteht. Dabei wird der Druck auch von extern sukzessive verstärkt, unter anderem durch Regelungen wie DSGVO, IFRS 17 oder auch BCBS 239, die erheblich mehr Einblicke in die eigene Datenlandschaft verlangen.

Zusammenspiel der Kräfte

Ihre wahren Vorteile können Lösungen zur smarten Data Governance erst im Zusammenspiel mit weiteren Instrumenten zum Datenmanagement entfalten, wobei insbesondere auf die Analyse sowie das Qualitätsmanagement aller Daten fokussiert werden sollte. Am Ende stehen neben einer optimierten Compliance eine verlässlichere und schnellere datenbasierte Entscheidungsfindung sowie die Minimierung von Risiken aus falschen oder unvollständigen Daten. Damit bedeutet die aktive Beschäftigung mit Lösungen zur (Big) Data Governance eine Investition, die sich bereits mittelfristig rechnet – nicht nur durch Vermeidung etwaiger Strafzahlungen für unvollständige Berichterstellung, sondern auch durch bessere Entscheidungsfindung.

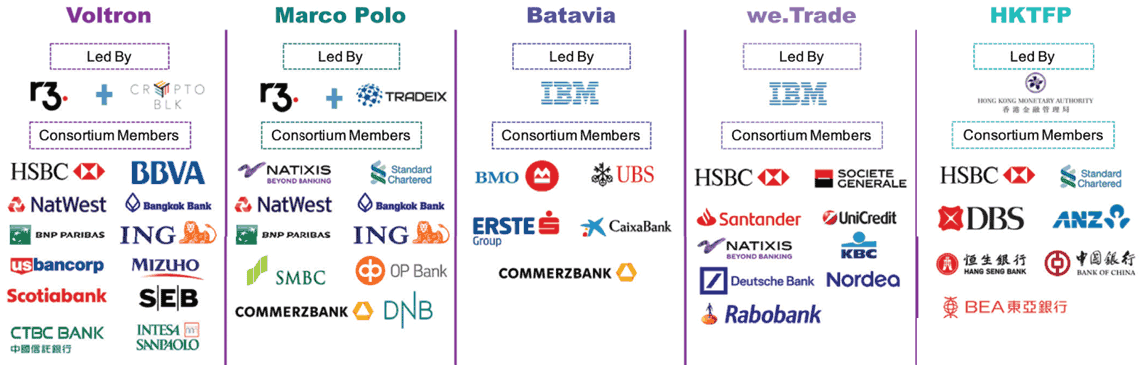

Welcome to the Blockchain

Für das laufende Jahr prognostiziert das Whitepaper eine weitere Integration der Blockchain im gesamten Finanzsektor, eine zunehmende „Tokenisierung“ von Assets, also eine Integration von Realwerten in die Blockchain als Handelsplattform. Auch im Zusammenhang mit Know Your Customer/Anti-Money Laundering sorgt die Blockchain für mehr Sicherheit durch verbessertes Identification Management. Die Zunahme von Blockchain-as-a-Service-Angeboten (BaaS), die keinen Umbau der bestehenden Systeme und somit keine hohen Anfangsinvestitionen erfordern, dürfte die Akzeptanz der Technologie weiter erhöhen.

Kooperation mit Externen

Natürlich muss auch der Einsatz der Blockchain-Technologie entsprechend strategisch unterfüttert und ausgerichtet sein. Dabei sind die strategischen Ziele klar: Kostenreduzierung, Optimierung komplexer Prozesse, Prozessautomatisierung, mehr Sicherheit sowie die Möglichkeit, neue Geschäftsmodelle zu entwickeln. Bei der Implementierung entsprechender Projekte kann sich die Einbeziehung Dritter mit entsprechendem Know-how in Form von Partnerschaften durchaus lohnen – ebenso wie die Überlegung, bislang existierende Betriebsmodelle radikal zu ändern. Ebenso geben unternehmensinterne Use Cases vor allem im Zusammenhang mit internationalen Transfers und einem regulierungsgerechten Reporting weiteren Aufschluss.

Reply

Fazit: Jetzt Roadmap erarbeiten

Zwischen Risikomanagement und Transformation: Zehn Jahre nach der Finanzkrise gilt noch in der gesamten Branche, das Auge nach vorn zu richten und dabei niemals den Schulterblick zu vergessen. Das betrifft auch und vor allem die Datenautobahn: Neue Technologien zur Datenverwaltung und -analyse bieten enorme Chancen, können aber ebenfalls Risiken insbesondere im Hinblick auf die Datenintegrität und -sicherheit bedeuten, wenn sie nicht fachgerecht implementiert und genutzt werden. Entscheider in den einzelnen Unternehmen sollten jetzt eine Roadmap zur Integration von Konzepten wie Künstliche Intelligenz, Big Data und Blockchain in einer strategischen Gesamtlinie entwickeln, die die Weichen für die Zukunft stellt.

Das Whitepaper kann hier nach Angabe der Kontaktdaten angefordert werden. Anschließen erhalten Sie einen Download-Link zum Whitepaper per E-Mail zugesendet.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/88657

Schreiben Sie einen Kommentar