Mobile-Payment-Whitepaper: Jeder dritte Deutsche hält Echtzeitzahlungen für eine Alternative zum Bargeld

GFT

Kontaktlose Bezahlverfahren erobern weltweit die Märkte – doch in Deutschland herrscht bisweilen wenig Dynamik. Dabei können sich auch hierzulande – wo die Bindung zum Bargeld traditionell stark ist – schon heute 71 Prozent der jüngeren Konsumenten vorstellen, kleinere Beträge mit dem Smartphone zu begleichen. Um den Handlungsbedarf zu unterstreichen, legt die GFT nun eine aktualisierte Marktanalyse zum Mobile Payment mit Fokus auf den deutschen Markt vor.

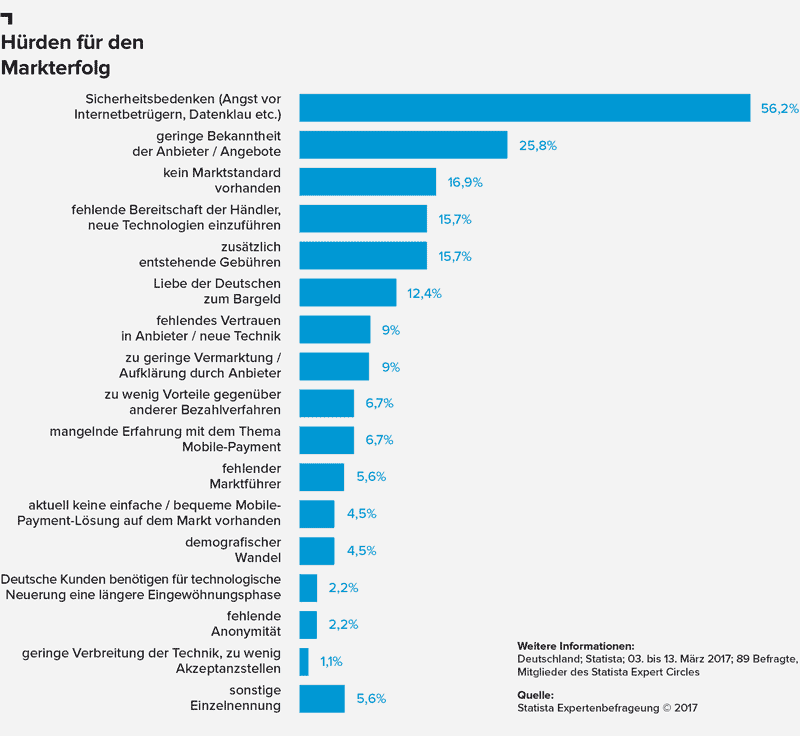

Mobile Payment – zum einen fehle ein flächendeckender Mobile-Payment-Standard, zum anderen vermissten Kunden einen attraktiven Mehrwert dieser Bezahlweise. Dennoch wächst auf Anwenderseite das Interesse an Mobile-Payment-Angeboten stetig. Die Konsumenten in Deutschland legen besonderen Wert auf Sicherheit und Datenschutz sowie auf eine einfache Bedienung.

GFT

Der Zahlungsverkehr wird in Zukunft keine eigenständige Funktion mehr sein, sondern Bestandteil einer Wertschöpfungskette, die immer länger und komplexer wird. Für Banken bedeutet das vor allem eines: Neue Wettbewerber drängen in den Markt.“

Bernd-Josef Kohl, Executive Director GFT

GF

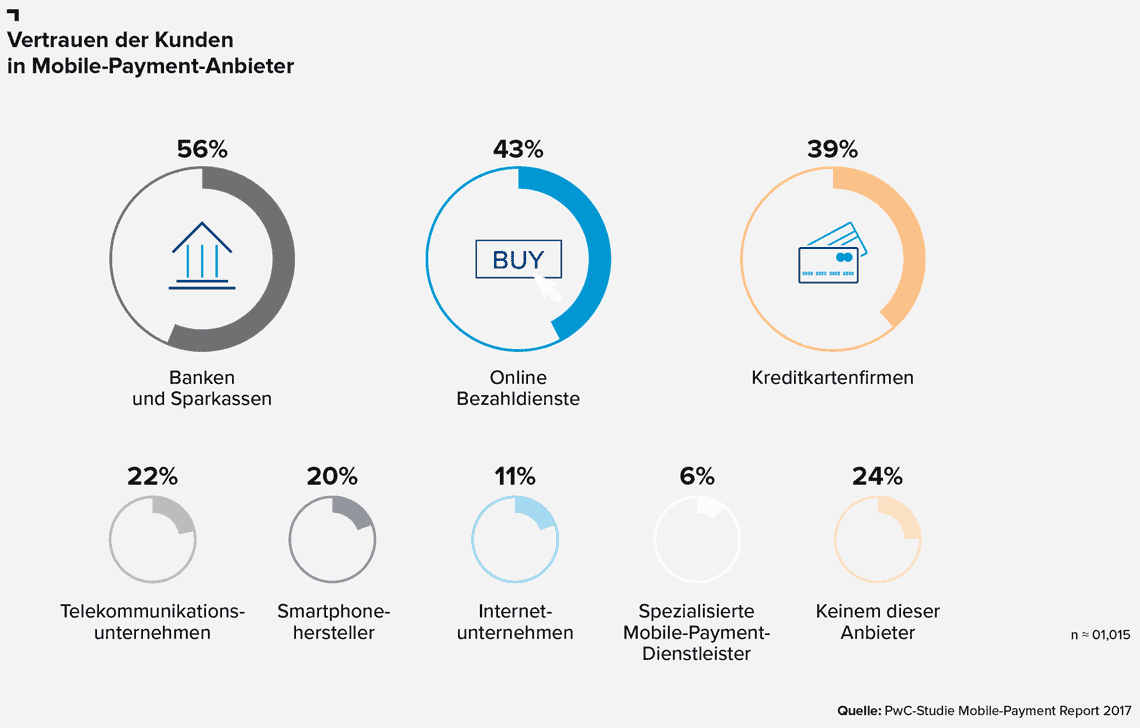

Einer ING-Diba-Umfrage zufolge würden drei von vier Konsumenten beim Bezahlen mit dem Smartphone am ehesten einer Anwendung ihrer Hausbank vertrauen. Bei einem Anbieter aus der IT- oder Internetbranche wäre es nur etwa jeder Zehnte. „Den Vertrauensvorschuss der Kunden gilt es in Geschäftsmodelle zu gießen“, betont Kohl. Dreh- und Angelpunkt ist der Komfort – unabhängig davon, ob ein Kunde das Ökosystem über seine Bank, die Kreditkarte, den Hersteller des mobilen Endgeräts oder den Mobilfunk-Anbieter betritt. Alle Dienste müssen gut vernetzt und leicht bedienbar sein.

Für den Handel …

… gehört der mobile Kanal zwar zunehmend zum Angebotsportfolio, aber zu selten ist derzeit noch die notwendige Technologie implementiert. Einen erheblichen Schub für mobile Bezahldienste in der Europäischen Union bringt jetzt die für 2018 geplante Einführung von Echtzeitzahlungen, das so genannte Instant Payment. Die Europäische Zentralbank rechnet laut einer aktuellen Studie damit, dass 2023 jeder fünfte Zahlungsvorgang in Echtzeit durchgeführt wird.

GFT

So werden zum Beispiel die Chat-Apps von Facebook oder WhatsApp vermutlich bald um komfortable Instant-Payment-Angebote erweitert werden.“

Bernd-Josef Kohl, Executive Director GFT

Nach einer Repräsentativumfrage von Bitkom Research hält bereits jeder dritte Deutsche Echtzeitzahlungen für eine Alternative zum Bargeld. Für Banken eröffnen mobile Bezahllösungen die Chance, die Kosten für den Zahlungsverkehr zu senken, weil sich die Zahl der bargeldlosen Transaktionen erhöht.

GFT

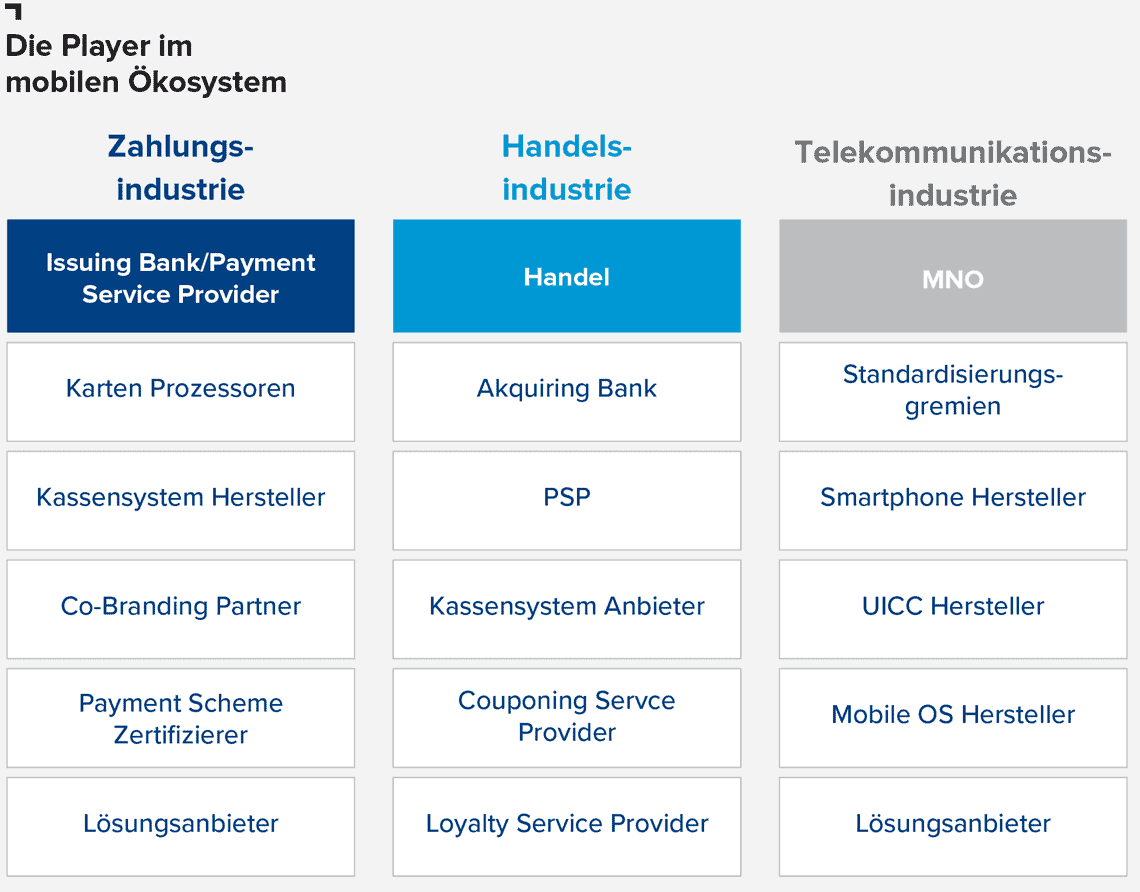

Im mobilen Ökosystem ist die klassische Bank mit zahlreichen neuen Wettbewerbern konfrontiert – zum Beispiel FinTechs, Mobilfunk-Anbietern oder Online-Händlern. Besonders große Digitalkonzerne, wie PayPal oder Google, haben sich mit ihren Bezahllösungen bereits international eine starke Marktposition erobert. Der Markteintritt von Android Pay und Apple Pay in Deutschland kann die Stellung der Banken schwächen. „Banken müssen ihre Vorteile gezielt nutzen und zukunftsfähige Partnerschaften eingehen, um flexible Smartphone-Bezahllösungen in der Fläche anbieten zu können und erfolgreich im Wettbewerb zu bestehen. Darüber hinaus muss auch die teils in die Jahre gekommene IT-Infrastruktur modernisiert werden“, sagt Kohl.

GFT

Veränderungen und Kostenrisiken

So verlangt die neue EU-Verordnung MIF-VO die Deckelung der Interbankenentgelte für in- und ausländische Kartenzahlungen. Ferner werden Banken in der EU-Zahlungsdiensterichtlinie PSD2 dazu verpflichtet, Drittanbietern unentgeltlich Zugang zu Kontoinformationen zu gewähren. Durch diese Öffnung werden zahlreiche neue Finanzplattformen und Dienste entstehen.

Für die Zukunft gilt: Banken dürfen sich keinesfalls auf einer gut funktionierenden Mobile-Payment-Lösung ausruhen. Vielmehr ist sie der Türöffner für die nächste Stufe – das Mobile Business.“

Mobile Bezahllösungen müssen daher in die Wertschöpfungskette der Finanzhäuser eingebunden werden. Schafft es eine Bank zudem, die richtigen Kooperationen einzugehen, sei es mit anderen Finanzhäusern, Zahlungsdienstleistern, FinTechs oder Mobile-Wallet-Anbietern, wird sie auch in Zukunft in der Welt des Bezahlens eine zentrale Rolle spielen.

Das Whitepaper kann hier angefordert werden. Sie erhalten dann einen Download-Link per E-Mail zugesendet.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/58127

Schreiben Sie einen Kommentar