Laut A.T. Kearney schrumpfe das Filialnetz in Deutschland um 2 bis 3 Prozent pro Jahr, die Mitarbeiterzahl sinkt. Die aktuelle Studie „Retail Banking Radar 2019“ (kostenlose Online-Zusammenfassung) zeigt 5 Trends, die in Zukunft über Sein oder Nichtsein der Geldinstitute bestimmen werden. Und auch die heimischen Kunden müssen sich auf Veränderungen einstellen. Das Aus für die TAN, Open Banking kommt – Neobanken steigen weiter auf.

A.T. Kearney

Seit 10 Jahren blickt A.T. Kearney mit dem „Retail Banking Radar“ auf die Performance europäischer Filialbanken. Für die aktuelle Studie wurden die Daten von 92 Privatkundenbanken und Bankengruppen in 22 europäischen Ländern hinsichtlich der Kriterien Ertrag pro Kunde und Mitarbeiter, Gewinn pro Kunde, Cost-Income-Ratio und Kreditrisikovorsorgequote untersucht. Die Studie zeigt, dass die Gewinne der Banken auf Grund des positiven wirtschaftlichen Umfelds und der geringeren Risikokosten, die mit 5 Prozent auf dem niedrigsten Niveau gegenüber 12 Prozent im Jahr 2008 liegen, auf einem Allzeithoch sind. Die Erträge stagnieren aber mit 1 Prozent Wachstum in Westeuropa.

A.T. Kearney

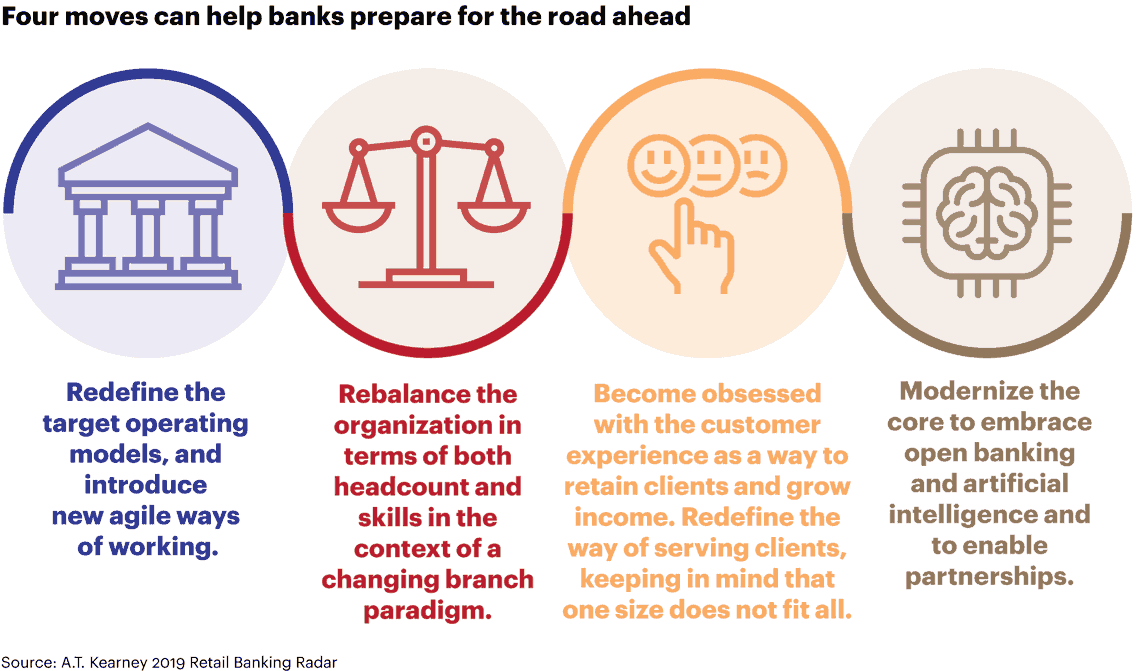

Unsere Daten zeigen, dass der Bankensektor heute stärker als vor 10 Jahren ist, aber stagniert, was Profitabilität und Kosteneffizienz betrifft. Viele Banken stehen vor einer strategischen Transformation, um die Ergebnisse zu verbessern.“

Der Erfolg von Revolut, Monzo und N26 zeigt es vor. Neobanken sind in Europa nicht mehr aufzuhalten. Diese, zu 100 Prozent digital, ohne Filialen und auf Mobilgeräte ausgerichteten Institute jagen den klassischen Banken die „Digital Natives“ ab. Vor allem sehr junge Kunden setzen auf diese Angebote, allerdings werden Neobanken vor allem als Zweitkonto genützt. Das erste Konto liegt nach wie vor bei der Hausbank.

A.T. Kearney

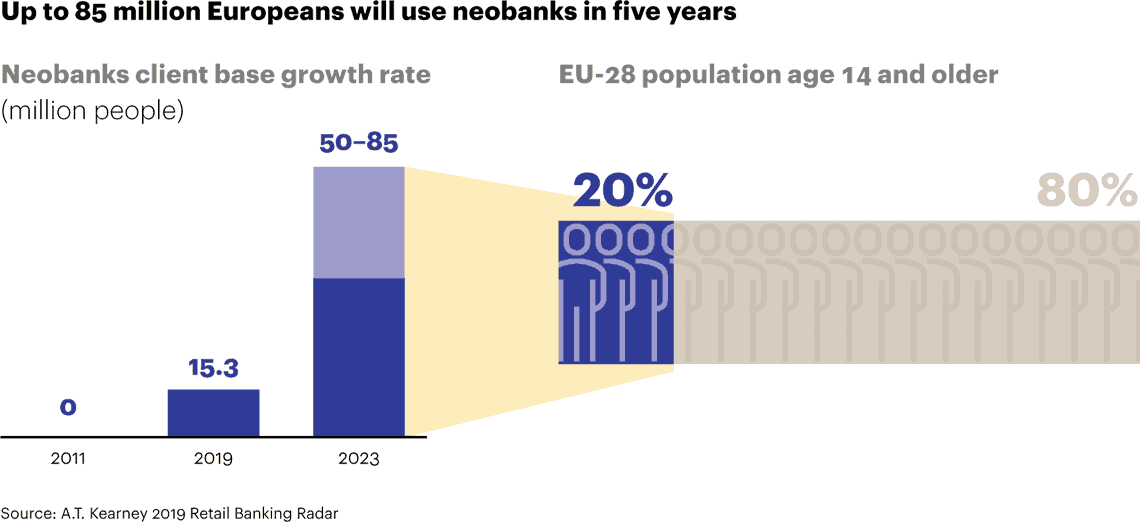

Das Radar zeigt, dass die Kundenbasis der Neobanken seit 2011 um mehr als 15 Millionen gewachsen ist. Im Gegensatz dazu haben die klassischen Banken 2 Millionen Kunden verloren. In den nächsten 5 Jahren werden 50-85 Millionen zu Neobanken wechseln. Viele traditionsreiche Geldhäuser werden ihre eigene Neobank auf der grünen Wiese gründen.

Um im Privatkundengeschäft über 2019 hinaus bestehen zu können, müssen sich traditionelle Banken den vielfältigen, neuen Bankangeboten auf dem Markt stellen.“

Das Aus für die TAN und Open Banking als Fluch und Segen

Open Banking, also die Öffnung von Finanzdaten für Drittanbieter, ist Fluch und Segen zugleich. Einerseits werden so innovative und lukrative Serviceleistungen erst möglich, anderseits entstehen neue Mitbewerber wie die Neobanken am Markt.

Überraschend zeigt das Radar, dass 50 Prozent der Europäer bereit sind, personenbezogene Daten auf breiteren, offenen Bankplattformen zu teilen.“

Auch große Geldhäuser öffnen sich neuen Plattformen, kooperieren etwa mit dem Bezahlservice „Apple Pay“ und versuchen, auf der Erfolgswelle der Neobanken mitzusurfen. Ein neuer technischer Regulierungsstandard (RTS), der am 14. September in Kraft tritt, beschleunigt diese Entwicklung zusehends. Die Auswirkungen: Die beliebten Papier-TANs sind spätestens dann Geschichte.

Fünf Trends zur Zukunft der Banken in den nächsten 5 Jahren

A.T. Kearney

2,3 Milliarden Euro Umsatzrückgang: Das klassische Privatkundengeschäft bricht ein. In den nächsten fünf Jahren wird in Europa der Umsatz um 2,3 Milliarden Euro schrumpfen. Kostendruck und Fusionen: Ein Viertel der Banken hat mit hohen Kosten und niedriger Profitabilität zu kämpfen. Dieser anhaltende Kostendruck befeuert den Trend zu Fusionen und Übernahmen. Innerhalb der nächsten fünf Jahre wird jede zehnte Bank einen Verkauf oder einen Zusammenschluss mit Mitbewerbern in Betracht ziehen.

Mehr KI, weniger Filialen: 2023 werden die nordischen Banken nur mehr über ein Drittel ihres ursprünglichen Filialnetzes verfügen. In Westeuropa wird ein Drittel der Filialen dauerhaft geschlossen sein. Künstliche Intelligenz, Big Data und neue Technologien werden das Kundenerlebnis über alle Kanäle hinweg beeinflussen.“

Neue Wettbewerber am Start: 2023 werden 50 bis 85 Millionen Europäer Kunden von Neobanken sein. Das entspricht ca. 20 Prozent der europäischen Bevölkerung über 14 Jahre.

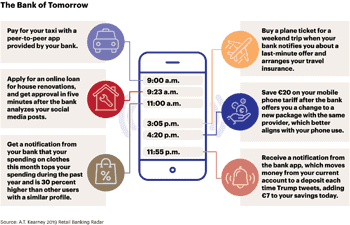

Banking als Lifestyle-Plattform. Bis zu 50 Prozent der Europäer sind bereit, personenbezogene Daten im Tausch gegen Dienstleitungen weiterzugeben. Banken werden so zu Plattformen, die Finanzdienstleistungen mit anderen Aspekten des täglichen Lebens kombinieren und auf nationaler Ebene operieren.

A.T. Kearney

Marktkonsolidierung nimmt Fahrt auf

Seit der Krise haben europaweit 24,6 Prozent der Banken geschlossen. Die Zahl der Bankangestellten verringerte sich um rund 12 Prozent bzw. 1,3 Prozent pro Jahr. In den nordischen Ländern wurden in den letzten 10 Jahren sogar mehr als 50 Prozent aller Filialen geschlossen und auch in Deutschland schmilzt das Netz jedes Jahr um 2 bis 3 Prozent. Die Marktkonsolidierung wird aber noch 5-10 Jahre andauern.

In den nächsten fünf Jahren wird jede zehnte Bank entweder durch Verkauf oder Zusammenschluss nicht mehr am Markt sein, darunter auch bekannte Namen. Jene Institute, die sich besonders deutlich bei Kosten, Ertrag und Digitalisierung vom Wettbewerb absetzen, werden überleben.“

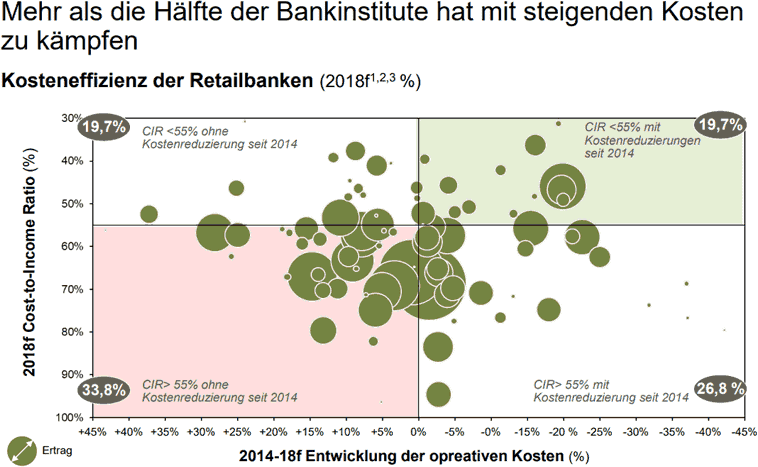

Im Branchenschnitt konnte zwar von 2008 bis 2018 insgesamt das Volumen gesteigert werden, im gleichen Zeitraum ging aber aufgrund der anhaltend niedrigen Zinsmarge der Ertrag pro Kunde dramatisch um 11 Prozent zurück. Erzielte man 2008 noch Einnahmen von 700 Euro, liegt man 2018 nur mehr bei 623 Euro pro Kunde. Bis 2020/21 sinken diese Einnahmen dann nochmals auf 595 Euro. Die Folge: Die Banken leiden unter einem enormen Kostendruck sowie neuen Regulierungen, die für viele Institute das Aus bedeuten könnten.

Mehr als ein Drittel der europäischen Banken gelten als ,Wackelkandidaten`. Trotz, historisch betrachtet, überdurchschnittlicher Leistungen und des Drehens an der Kostenschraube verlieren sie immer weiter an Boden.“

Deutschland ist Schlusslicht bei der Cost-Income-Ratio

In keinem Land Europas, außer Frankreich, ist die Ertragskraft des klassischen Privatkundengeschäftes so schwach wie in Deutschland. Schuld ist der zersplitterte Markt, der zudem noch stark umkämpft ist. Mit einer Cost-Income-Ratio von 69 Prozent hält man mit Frankreich (70 Prozent) die beiden letzten Plätze im Ranking.

A.T. Kearney

Düster sieht es auch beim Ertrag pro Kunde aus. Auch hier verliert die Bundesrepublik 1,3 Prozent und landet damit weit hinter Frankreich mit 10,4 Prozent. „Die Risikokosten sind ohnehin niedrig in Deutschland und der Bankensektor hatte keine Möglichkeit, die Profitabilität zu steigern, während die meisten anderen Länder eine höhere Profitabilität durch niedrigere Risikokosten erreichen konnten“, analysiert Chikova.

Über die Retail Banking Radar-Studie

Seit 2007 misst die Studie die Performance europäischer Retail-Banken. Für die aktuelle Auswertung wurden die Daten von 92 Privatkundenbanken – 50 Banken in Westeuropa und 42 Banken in Osteuropa ¬ in 22 Ländern untersucht. Die Daten stammen aus offiziellen Bankunterlagen von Januar 2007 bis Dezember 2018, einschließlich Jahreszahlen, Prognosen und Ergebnissen des dritten Quartals 2018 sowie öffentlich verfügbaren Branchendaten. Konkret untersucht wurden der Ertrag pro Kunde und Mitarbeiter, der Gewinn pro Kunde, die Cost-Income-Ratio und Kreditrisikovorsorgequote.

Eine Zusammenfassung steht hier als Website bereit. Für Fragen rund um die vollständige Studie im PDF-Format steht Michael Scharfschwerdt (michael.scharfschwerdt@atkearney.com) bereit. aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/89741

Schreiben Sie einen Kommentar