Retail Banking Monitor: Privatkundenbanken wachsen – doch Neobanken und KI erhöhen den Druck

ReeveAI

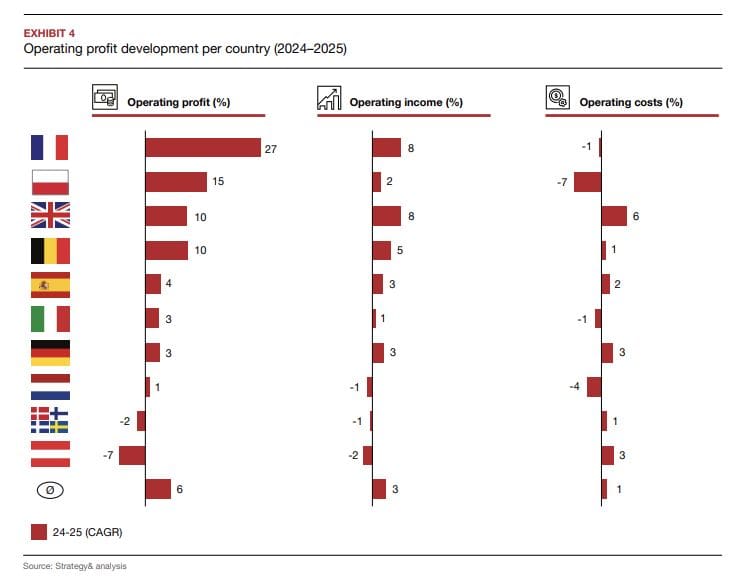

Europas Privatkundenbanken gehen mit starken Kennzahlen in eine Phase wachsender Unsicherheit. Nach Angaben von Strategy& legten die Einlagen der Institute im Jahr 2025 um 4 Prozent zu, das Kreditvolumen und die Gesamterträge stiegen jeweils um 3 Prozent. Das Betriebsergebnis erhöhte sich um 6 Prozent, während die Kosten lediglich um 1 Prozent zunahmen. Haupttreiber des Wachstums waren weiterhin hohe Zinsüberschüsse, die den Instituten bereits in den Vorjahren deutlichen Rückenwind verschafft hatten. Seit 2021 stiegen die Erträge pro Kunde laut Studie um 27 Prozent, die Kosten legten im gleichen Zeitraum um 6 Prozent zu. Die guten Zahlen könnten nach Einschätzung der Studienautoren allerdings den Blick auf strukturelle Risiken verstellen. Denn kurz- bis mittelfristig dürften zinsgetriebene Ertragseffekte abnehmen, während geopolitische Unsicherheit die Planung erschwert.

Strategy&

Auch im Kreditgeschäft zeigen sich erste Belastungsanzeichen. Zwar liegt die Ausfallquote europäischer Haushalte mit 2,1 Prozent weiterhin auf moderatem Niveau, bei Hypotheken beträgt sie rund 1,3 Prozent. Allerdings machen sich Probleme in der Kreditqualität häufig erst mit Verzögerung bemerkbar. Für die Banken könnte es besonders schwierig werden, wenn steigende Kreditausfälle und nachlassende Zinserträge zusammenfallen. Institute, die ihre Ertragsstärke der vergangenen Jahre nicht genutzt haben, um Puffer aufzubauen, Kosten zu senken und ihre Geschäftsmodelle breiter aufzustellen, könnten dann von mehreren Seiten unter Druck geraten.

Strategy&

Die guten Ergebnisse der vergangenen Jahre sollten die europäischen Privatkundenbanken nicht darüber hinwegtäuschen, dass sich ihr Wettbewerbsumfeld gerade grundlegend ändert. Neobanken und Challenger-Banken gewinnen zunehmend an Marktanteilen, und zwar längst nicht mehr nur bei den Jungen, sondern zunehmend über alle Altersgruppen hinweg. Allein in Deutschland haben Direkt- und Neobanken in den vergangenen Jahren mehr als 30 Millionen Kunden gewonnen.“

Andreas Pratz, Co-Studienautor und Partner bei Strategy&

Challenger-Banken gewinnen den Erstkontakt

Neben makroökonomischen Risiken wächst der Wettbewerbsdruck durch Direktbanken, Neobanken und neue digitale Anbieter. Besonders relevant ist dabei nicht nur die Zahl neuer Kunden, sondern die Frage, wer künftig den ersten Kontakt im Finanzalltag kontrolliert. Genau hier sieht Strategy& eine strategische Verschiebung durch Agentic AI. Autonome KI-Agenten könnten künftig im Auftrag von Kunden Finanzentscheidungen vorbereiten, Angebote vergleichen oder Transaktionen auslösen. Für Banken stellt sich damit die Frage, ob sie selbst den zentralen „Financial Agent“ bereitstellen – oder ob diese Schnittstelle von Technologieplattformen besetzt wird.

Die größte strategische Verschiebung beobachten wir allerdings im Bereich Agentic AI. Autonome KI-Agenten, die im Auftrag der Kunden Finanzentscheidungen treffen, werden in Zukunft zum Alltag gehören. Gleichzeitig greift die neue Technologie viele stabile Margenquellen der etablierten Banken frontal an und wirft die Frage auf, ob Kunden ihren ‚Financial Agent‘ lieber von einer Bank oder einer Technologieplattform bereitgestellt bekommen möchten.“

Ein wichtiger Hebel für den Umbau der Geschäftsmodelle sind Gebühren- und Provisionserträge. Diese stiegen 2025 im europäischen Durchschnitt um 5 Prozent und damit stärker als die Zinserträge, die um 3 Prozent zulegten. Der Ländervergleich zeigt allerdings deutliche Unterschiede. In Frankreich und Großbritannien wuchsen Privatkundenbanken weiterhin stark zinsgetrieben. Dort stiegen die Zinsüberschüsse um rund 14 beziehungsweise 12 Prozent. In den nordischen Ländern sowie in Belgien und Polen legten dagegen Gebühren- und Provisionserträge bereits um rund 10 Prozent zu. In Deutschland fiel das zinsgetriebene Wachstum mit 2 Prozent moderater aus, während Gebühren- und Provisionserträge um 5 Prozent stiegen.

KI muss aus der Pilotphase heraus

Strategy&

Nach Einschätzung von Strategy& haben die europäischen Privatkundenbanken derzeit noch den finanziellen Spielraum, ihre Geschäftsmodelle umzubauen. Dazu zählen etwa Mobile Brokerage, abonnementbasierte Kontomodelle oder Bancassurance-Angebote, also der Vertrieb von Versicherungen an passenden Kontaktpunkten wie Kontoeröffnung oder Hypothekenabschluss. Zugleich müssten Banken KI-Anwendungen stärker skalieren und aus der Pilotphase in den operativen Alltag bringen. Nur so könnten sie die nötige Erfahrung aufbauen, um eigene kundenorientierte Financial Agents zu entwickeln und sich gegen Technologieanbieter zu behaupten.

„Transformation gelingt am besten, wenn man sie sich leisten kann – und genau das ist für die europäischen Privatkundenbanken jetzt der Fall. Die aktuellen Erträge geben ihnen den Spielraum, ihr Geschäftsmodell umzubauen und ihre Einnahmen auf ein breiteres Fundament zu stellen, etwa über Mobile Brokerage, abonnementbasierte Kontomodelle oder Bancassurance“, erklärt Lisa Schöler, Co-Studienautorin und Director bei Strategy& Deutschland. „Gleichzeitig müssen Banken KI endlich aus der Pilotphase holen und so skalieren, dass sie im Tagesgeschäft breit nutzbar wird. Das verschafft ihnen auch die nötige Erfahrung und den nötigen Freiraum, um kundenzentrierte ‚Financial Agents‘ zu entwickeln, die im Wettbewerb gegen Technologiekonzerne bestehen können. Wer jetzt handelt, kann die nächste Konsolidierungsphase aus einer Position der Stärke gestalten, statt selbst unter Druck zu geraten“, so Schöler. Die vollständigen Ergebnisse des „Retail Banking Monitor 2026“ stellt Strategy& online bereit.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/247189

Schreiben Sie einen Kommentar