Regel oder AML – Worauf setzen Banken bei der Prüfung von Geldwäsche-Verdachtsfällen?

Aktuelle Zahlen der Financial Intelligence Unit dürften manchen Bank-Compliance-Verantwortlichen aufgeschreckt haben: Sie zeigt, dass sich die Zahl der Verdachtsmeldungen von 2020 auf 2021 mehr als verdoppelt hat. Die Herausforderungen für die Finanzwirtschaft und mögliche Lösungen untersucht das Actico-Whitepaper Anti-Geldwäsche mit künstlicher Intelligenz: Ein Wettbewerbsvorteil für Banken und Versicherungen.

Actico

Für Banken sei das ein Problem: Sie haben jetzt schon große Sorgen dabei, genügend Fachkräfte für offenen Stellen zu finden. Eine Aufstockung der Compliance-Abteilungen sei unrealistisch und oft gar nicht möglich. Eine Lösung müsse also bei der manuellen Prüfung und Beurteilung von Verdachtsfällen ansetzen. Möglich sei zum Beispiel, die Anzahl der irrtümlich als Geldwäsche gemeldeten Fälle ‒ die False Positives ‒ automatisiert zu reduzieren. Diese Maßnahmen dürften aber nicht auf Kosten der Genauigkeit gehen ‒ sonst ist Ärger mit den Aufsichtsbehörden vorprogrammiert.

Regeln oder KI ‒ oder beides?

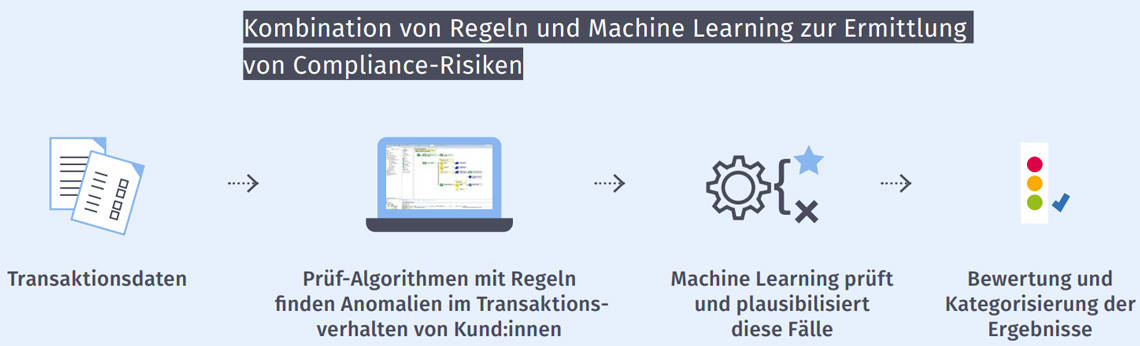

Viele Institute würden schon länger auf regelbasierte Systeme setzen, um Transaktionen zu bewerten. Die Bedingungen und Faktoren, die ein Regelwerk ausmachen, könnten je nach Bank sehr umfangreich sein. Nicht jede Fachabteilung habe die Ressourcen, neue Regeln zu ergänzen oder bestehende Regeln zu ändern. Der Verfeinerung der Bedingungen und dem Austarieren der einzelnen Faktoren seien damit Grenzen gesetzt.

Häufig gelte der Einsatz von KI als Allheilmittel, weil sie auch bei sehr vielen Einflussfaktoren und durch Training mit vorhandenen Compliance-Daten sehr gute Ergebnisse liefere.

Als alleiniger Ersatz für ein Regelsystem sei sie allerdings nicht immer die beste Wahl. Denn es gehe nicht nur darum, bekannte Betrugsmaschen zu finden, sondern auch, die Erkennung von Fällen zu ermöglichen, die bisher nicht aufgefallen sind, sei es durch menschliche Fehler oder ein nicht passendes Regelwerk. Trainiert man eine KI nur anhand der Fälle, die das Regelwerk bisher erkannt hat, würde sie bisher nicht gefundene Verdachtsfälle auch zukünftig nicht als solche identifizieren.

40 Prozent weniger manuelle Prüfungen möglich

Ein sehr effektiver Ansatz sei daher, ein Regelwerk einzusetzen, das eher „empfindlich“ eingestellt ist und mehr Verdachtsfälle generiert, und die KI dafür zu verwenden, die False Positives ohne menschliches Eingreifen sicher zu erkennen und auszusortieren (das sogenannte Auto-Closing). Sie vergleiche dazu historische Daten mit aktuellen Transaktions- und Kundeninformationen. Damit würden möglichst keine echten Betrugsfälle durchs Raster fallen, und Fachkräfte könnten für andere wichtige Aufgaben eingesetzt werden.

Actico

Bessere Kundenklassifizierung und -einteilung

KI könne zudem auch schon im Vorfeld des Monitorings einen Beitrag zur Geldwäsche-Prävention leisten. Durch ein besseres KI-gestütztes Kunden-Clustering ließen sich homogene Kundengruppen finden, bei denen Abweichungen vom Standardverhalten schneller auffallen würden.

Über Actico

Actico ist Anbieter von Lösungen für intelligente Automatisierung und digitale Entscheidungsfindung. Seine skalierbare Software kombiniere Regeltechnologie mit maschinellem Lernen. So könnten Unternehmen umfangreiche Datenmengen verarbeiten und KI-gestützte sowie regelbasierte Entscheidungen in Echtzeit treffen und automatisieren.ft

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/149605

Schreiben Sie einen Kommentar