Private Stablecoins und digitale Zentralbankwährungen auf Blockchain-Basis sind das Ende der Anonymität, so die andauernde Kritik der Kämpfer für den Erhalt der Privatsphäre. Nun liegt beim Schweizer Bundesrat eine Eingabe, die dem „GNU-Taler“ den Weg bereiten soll – ein digitales Bargeld, das viele Probleme der Digitalwährungen umgeht.Der GNU-Taler soll in der Schweiz aufzeigen, wie sicheres und anonymes digitales Bezahlen möglich ist. Victor Siame <vcopovi@wanadoo.fr> / Taler Systems

Einerseits soll der GNU-Taler mit dem Digitalen Euro und anderen öffentlichen wie privaten Kryptowährungen konkurrieren. Auf der anderen Seite ist der GNU-Taler selbst gar keine Währung – sondern nur das digitale Abbild einer Fiat-Währung, die auch als (analoges) Bargeld existiert. Dies ist ein entscheidender Unterschied, der es möglich macht, das Konzept des digitalen Geldes völlig neu zu denken und die Sorgen und Risiken, die Kryptowährungen üblicherweise anhängen, zu vermeiden.

Lange gab es den GNU-Taler lediglich an der Berner Fachhochschule in Biel (BFH), an der ein Snack-Automat die „digitalen Münzen“ als Zahlungsmittel akzeptiert (Projektseite). Zwar kamen inzwischen einige wenige Zahlstellen hinzu, doch bislang hat das Konzept keinen großen Widerhall gefunden. Jörg Mäder, grünliberales Mitglied der Schweizer Bundesversammlung, will nun dafür sorgen, dass der GNU-Taler in der gesamten Eidgenossenschaft als digitales Bargeld eingeführt wird.

Konzepte aus den 80ern

„Erfunden“ wurde der GNU-Taler im Prinzip bereits 1983. Der Informatiker und Kryptograph David Chaum hatte damals ein Konzept für digitales Bargeld vorgeschlagen, das lange in Vergessenheit geraten war. 2019 wurde es von Christian Grothoff und Florian Dold an der BFH wieder aufgegriffen und mit einem Team von Forschern und Informatikern weiterentwickelt. Sie haben dem Digitalgeld auch den Namen „GNU“ gegeben. Denn die Entwicklung ist Teil des – ebenfalls aus den 80ern stammenden – GNU-Projektes, das sich für freie Software und eine freie Gesellschaft mit einer starken Privatsphäre engagiert. „Taler“ steht darüber hinaus für „Taxable Anonymous Libre Electronic Reserves“, zu deutsch: Steuerpflichtige, anonyme, freie Wirtschaftsreserven.

Auch die Schweizer Nationalbank (SNB) ist in das Forschungsprojekt eingebunden, Vorstandsmitglied Thomas Moser ist Teil des Projektteams und Mitautor der SNB-Studie „How to issue a central bank digital currency“ (PDF-Download), an der auch Projektleiter Grothoff und der „Vater“ des ursprünglichen Konzepts, David Chaum, mitgearbeitet haben. Die technische Umsetzung erfolgt über die Taler Systems in Luxemburg (Webseite).

Anonym, stabil und nachhaltig

Ein zentrales Ziel des GNU-Talers ist die Wahrung der Anonymität des Konsumenten, der die GNU-Taler zum Bezahlen verwendet, durch den Schutz der Transaktionsdaten. Anders dagegen die Empfänger: Händler und Dienstleister, die sich in GNU-Talern bezahlen lassen, sind sehr wohl identifizierbar, so dass das Digitalgeld dem Steuerbetrug oder auch der Geldwäsche keinen Vorschub leistet.

Da es kein Blockchain-Mining nutzt, sondern nur vergleichsweise einfache Signaturvorgänge, ist der Energieverbrauch beim Erstellen und Übertragen der Taler gering. Das Einbinden der Zentralbank in diesen Prozess sorgt für hohe Datensicherheit. Gleichzeitig muss der Besitzer keine Währungsschwankungen befürchten, weil es sich beim GNU-Taler eben nicht um eine eigene Währung handelt, sondern lediglich um eine digitale Repräsentation des Fiat-Geldes.

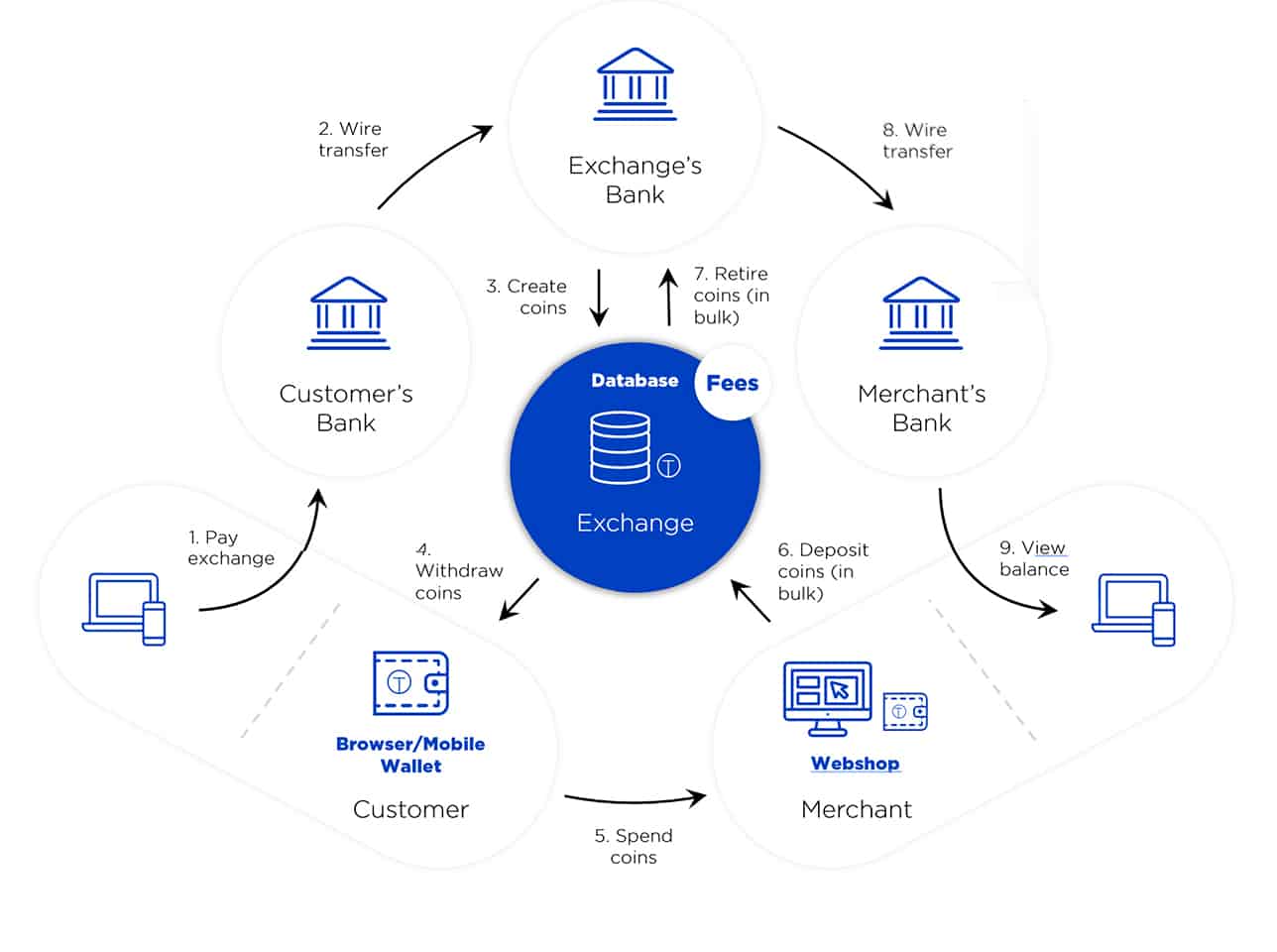

Eine schematische Darstellung des GNU-Taler-Kreislaufs. Taler Systems

Wie der Taler funktioniert

Der Kunde tauscht seine Heimatwährung über seine Hausbank in GNU-Taler, die für KYC- und AML-Prozesse verantwortlich ist. Die Ausgabe-Bank, in der Regel dürfte das die nationale Zentralbank sein, generiert die Coins, die an die Wallet des Kunden – beispielsweise eine Smartphone-App – übertragen werden. Zugleich werden die Coins in einer Datenbank als „abgehoben“ vermerkt.

Der Kunde signiert seine Coins mit einem lokalen kryptografischen Verfahren auf seinem Gerät, danach werden sie zusätzlich von der Zentralbank blind signiert. Die Zentralbank kennt also den Kunden nicht, bestätigt aber die Echtheit des Coins, da sie anhand der Datenbank feststellen kann, ob diese bereits für einen Kauf eingesetzt wurde oder nicht.

Der Kunde kann nun seine Coins ausgeben, beispielsweise in einem Webshop oder an einer Verkaufsstelle. Der Zahlungsempfänger bekommt zwar die Coins übertragen, kann aber wiederum nicht den Auftraggeber identifizieren. Mit Hilfe des öffentlichen Schlüssels der Zentralbank kann er die „Echtheit“ der Coins überprüfen. Die vom Händler eingelösten Taler-Münzen veranlassen die Zentralbank zur Überweisung des entsprechenden Werts in Fiat-Währung an die Bank des Händlers, die wiederum auf dieser Seite für die KYC- und AML-Verfahren verantwortlich ist. Zugleich wird die Übertragung in der Datenbank vermerkt, nun als „ausgegeben“.

Münzeinnahmen auf Händlerseite sind daher transparent und können zur Durchsetzung der Steuerpflicht nachvollzogen werden. Die Zentralbank erfährt lediglich die Gesamtmenge der abgehobenen Münzen und die Gesamtmenge der ausgegebenen Münzen. Die Hausbank des Kunden kennt nur die Zahl der „abgehobenen“ Coins, aber nicht wie viele und wo der Kunde diese ausgegeben hat. Die Hausbank des Zahlungsempfängers schreibt den Gegenwert der Coins in der nationalen Währung gut. Der Kunde bleibt auch hier anonym.

Die Schweiz soll vorangehen

Nationalrat Jörg Mäder Parlamentsdienst

Der Schweizer Nationalrat Jörg Mäder, Mitglied der Grünliberalen Partei, hat vergangene Woche eine Initiative (in der Schweiz: „Postulat“) eingebracht, die das Parlament, den Schweizer Bundesrat, dazu auffordert, die gesetzlichen Grundlagen zur Einführung des GNU-Talers zu prüfen und vorzubereiten.

Stimmt der Bundesrat zu, wird das Vorhaben an die Regierung verwiesen und muss von dieser in einer bestimmten Frist umgesetzt werden. Nach eigenen Angaben hat Mäder sich im Vorfeld der Eingabe mit allen großen, im Bundesrat vertretenen Fraktionen – Sozialdemokraten (SP), Mitte-Partei, Liberale (FDP) und Schweizer Volkspartei (SVP) – abgestimmt und deren Unterstützung erhalten.

Zustimmung kommt auch vom Projektteam der BFH. Projektleiter Christian Grothoff erhofft sich ein Signal für ein offizielles digitales Bezahlsystem. Dies könne nicht nur ein erfolgreiches Konzept für die Schweiz sein. Sondern es könne auch als Alternative für die bisherigen Pläne des digitalen Euro gelten. Dieser ist in den Augen von Grothoff nicht ausreichend demokratisch legitimiert.

In der EU ist die Wahrnehmung des GNU-Taler bislang noch gering. Zumindest die Oesterreichische Nationalbank (OeNB) hat das Konzept jedoch bereits in seiner Reihe „Monetary Policy & the Economy“ zum Thema „20 years of euro cash“ aufgegriffen. In ihrem Artikel „A digital euro and the future of cash“ (PDF-Download) erläutern Martin Summer und Hannes Hermanky die möglichen konkreten Ausgestaltungsvarianten eines digitalen Euro, unterschiedliche Varianten mit ihren jeweiligen Vor- und Nachteilen und warum Kryptowährungs-Technologien ihrer Meinung nach ungeeignet für digitales Zentralbankgeld (CBDC) sind. hj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/146341

Schreiben Sie einen Kommentar