API-Banking – Der Überblick von Rudolf Linsenbarth

Das Thema ‚API-Banking‘ reicht eigentlich auf das Ende der 90er Jahre zurück: Mit HBCI wurde erstmals ein Standard für den Kundenfernzugriff auf deutsche Girokonten definiert. Im Jahre 2002 kamen Erweiterungen und die Umbenennung in FinTS hinzu. Der API-Banking-Überblick

von Rudolf Linsenbarth

figoDie im Jahre 2005 gegründete Firma Sofort GmbH (heute Teil von Klarna) nutzte die FinTS- Schnittstelle erstmalig, um darauf ein Geschäftsmodell aufzubauen. Es war das, was wir heute als Zahlungsauslösedienst (Payment Initiation Service = PIS) kennen. Neben FinTS erfolgte auch der Zugriff per Screen Scraping. Das Geschäftsmodell war damals wenig reglementiert. Sofort benötigte nur eine Gewerbeerlaubnis. Geld der Kunden nahm das Unternehmen schließlich nicht selber in die Hand. Die Banken waren hiervon nicht besonders angetan und reagierten mit einer Doppelstrategie. Zum einen wurde Sofort verklagt. Zum anderen setzten die Postbank, Sparkassen und Volksbanken mit giropay einen eigenen Dienst dagegen. Das giropay funktioniert, wissen wir heute … allerdings der Klageweg war, wie wir heute ebenfalls wissen, nicht von Erfolg gekrönt und hat zur PSD2 und API-Banking geführt.

Autor Rudolf Linsenbarth

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

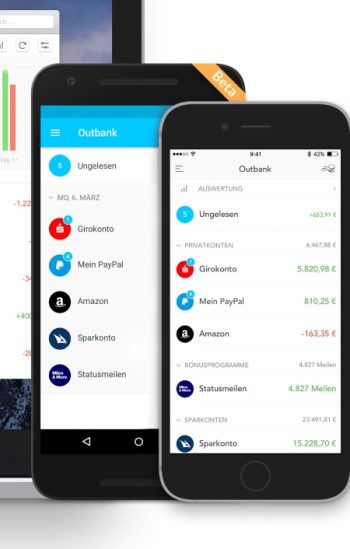

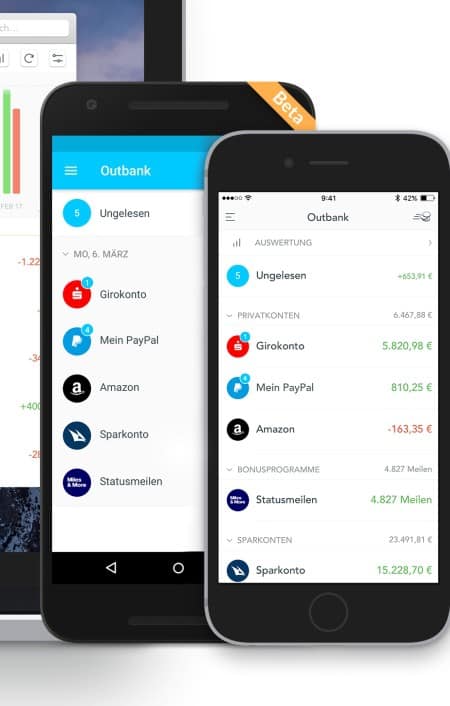

Nächster Schritt: Outbank –

eine Banking-App per iPhone

Der nächste Schritt kam aus einer anderen ganz anderen Ecke. Nach dem Launch des iPhone brachte das Startup Outbank eine Smartphone Banking App für das iPhone auf den Markt. Kunden konnten also ihren Kontostand und die zugehörigen Umsätze auf dem Smartphone abrufen.

Während Outbank bis heute den Zugriff auf das Online Banking vollständig im Client abwickelte, kam die Weiterentwicklung zu dem, was wir heute als Konto-Informationsdienste (AIS = Account Information Service) kennen. Einen solchen wollte auch der ehemalige giropay Geschäftsführer André Bajorat mit figo entwickeln. Stattdessen kreierte er gezwungenermaßen die erste API-Banking-Plattform. Die ganze Geschichte über figo kann man hier gut nachlesen.

API-Banking – Ökosystem, Module, Dienstleistungen

Die Idee von API-Banking ist die, dass eine Plattform Anbietern über alle Banken am Markt hinweg einen einheitlichen Zugriffs-Layer bietet. Diesen können dann Dritte nutzen, um darauf eigene Angebote zu entwickeln. In diesem Markt tummeln sich mittlerweile eine große Reihe von Firmen mit sehr unterschiedlichen Angeboten und Wertschöpfungstiefen.

Outbank

Damit man überhaupt ein API-Ökosystem anbieten kann, benötigt man die entsprechende Software, diese kann man selber entwickeln. Das hat die Sofort GmbH z.B. für den Screen Scraping Teil gemacht. Für den Zugriff über die FIN TS Schnittstelle wurde auf Module von Subsembly zurückgegriffen. Dieses Unternehmen hat sich auf die Komponentenentwicklung spezialisiert. Etwas anders sieht das Geschäft von figo aus. Hier können Kunden die Dienstleistungsinfrastruktur nutzen, um darauf selber Produkte zu entwickeln. figo bezeichnet sich daher als PISP (Payment Initiation Service Provider) und AISP (Account Information Service Provider). Über sogenannte Bankathons wurden Startups gesucht und gefunden, die auf Basis der zur Verfügung gestellten API‘s, fertige Produkte entwickeln. Ein Unternehmen, das z.B. teilweise auf die Software Suite von figo aufsetzt, ist das Kasseler Startup fino. Hier wird ein Kontowechsel-Service als Dienstleistung geboten, den können Banken wiederum in ihre eigenen Apps einbinden. Ein weiterer Vorteil für fino ist, dass vorerst keine eigene BaFin-Zulassung als Konto-Informationsdienst benötigt wird.

Was also 2005 ein wenig nach Wildwest-Manier von der Sofort GmbH losgetreten wurde, ist mittlerweile ein durch die EBA (European Banking Authority) geregeltes Geschäftsmodell. Die Leitplanken werden dabei durch die PSD2 vorgegeben.“

Nachfolgend eine Liste von Unternehmen, die diesen Markt bewegen wollen:

Firmensitz

Gründungsjahr

Produkte

Besitzer

Bemerkungen

Banksapi

München

2016

Eigene Produkte

PSD2 as a Service

figo

Hamburg

2012

XS2A Enabler

PSD2 as a Service

Finleap

finAPI

München

2011

Eigene Produkte

PSD2 as a Service

Mehrheitseigentümer SCHUFA

fino

Kassel

2015

Eigene Produkte

PSD2 as a Service

Angebote vor allem in Kombination mit Vertragserkennung und Dokumenten Aggregation

finreach

Berlin

2014

Eigene Produkte

PSD2 as a Service

Finleap

Fintec systems

München

2014

Eigene Produkte

PSD2 as a Service

Ehemalige Mitarbeiter von Sofort

giropay

Frankfurt

2005

Online-Zahlungen

Online-Identifikation

FIDUCIA

Postbank

Starfinanz

Nur eigene Produkte

NDGIT

München

2017

XS2A Enabler

PSD2 as a Service

Sofort GmbH

München

2005

Sofortüberweisung

Sofort Ident

Klarna

Nur eigene Produkte

Subsembly

München

2003

BankAccessServer

Banking API’s

Banking Apps

Nur Software, kein eigenes Dienstleistungsangebot

Überraschend finde ich an dieser Auflistung, nicht Berlin oder Frankfurt sind Zentrum der Bewegung, sondern München. Dies ist wahrscheinlich dem Umstand geschuldet, dass der Pionier dieses Konzeptes, die Sofort GmbH, hier ihren Sitz hatte.

Diese Unternehmen mit Ausnahme von subsembly, als klassischer Software Lieferant, haben im Prinzip drei mögliche Geschäftsmodelle:

Klarna1.Anbieten eigener fertig entwickelter Produkte

Sie gehen dann auf das gleiche Modell wie Sofort. Nur der Markt für Zahlungsauslösedienste ist mit Klarna und giropay bereits besetzt. Fraglich, ob da noch Platz für einen dritten Zahlungsauslösedienst ist, der als Generalist alle Online-Händler abklappert. Wahrscheinlicher ist eher, dass ein PSP die Infrastruktur in seinem Rechenzentrum selber aufbaut und dann seinen Kunden als zusätzliche Dienstleistung anbietet.

Wie sich Kontoinformationsdienste auf Dauer monetarisieren lassen, ist ebenfalls ungewiss. Meiner Meinung nach liegt der Wert hier im Data Mining. Das spricht dann Unternehmen an, die bereits in diesem Geschäftsfeld arbeiten. Gut möglich dass die Verivox Übernahme von Outbank und der Erwerb der Mehrheitsanteile an finAPI durch die SCHUFA zur Blaupause für die relevanten Player wird.

Sobald GAFA das Thema einmal für sich entdeckt, werden Sie alles daran setzen, ebenfalls einen dieser Mitspieler zu übernehmen oder die entsprechenden Funktionen gleich selber entwickeln.“

profit_image/bigstock.com2.Plattformanbieter (PSD2 as a Service)

Die Plattformanbieter gewähren anderen Unternehmen über die eigene lizenzierte Middleware den Zugriff. Ohne großen Aufwand können so schnell Projekte Out of the Box getestet werden.

Um solch ein Geschäftsmodell erfolgreich betreiben zu können, ist Größe entscheidend. Wahrscheinlich ist das der Treiber für die Fusion von figo und Finreach. In Europa gibt es auf Dauer keinen Markt für sechs verschiedene PSD2 as a Service Anbieter und schon gar nicht in Deutschland.

Erste Startups die bisher noch über einen PSD2 as a Service Dienstleister auf die Bankdaten zugreifen, bauen gerade die eigene Infrastruktur auf. So will auch fino in Zukunft PSD2 Zugänge Cloud basiert anderen Startups anbieten. Insgesamt sind derzeit gut 30 Anträge für Kontoinformationsdienste und Zahlungsauslösedienste bei der BaFin in Bearbeitung. Ich bin gespannt, wie hier die weitere Marktentwicklung aussieht.

3.XS2A Enabler

Neben der Tatsache, dass es eine Vielzahl verschiedener Unternehmen gibt, die gerne auf Bankdaten zugreifen möchten, gibt es auch eine Reihe von Banken, die jetzt durch die PSD2 gezwungen sind, diese Daten über eine definierte Schnittstelle bereitzustellen.

Ein weiteres von figo geplantes Geschäftsmodell ist es, beide Seiten derselben Medaille zu bedienen. Dem entgegen steht mittlerweile, dass nahezu alle Banken in Deutschland und auch sehr viele in Europa, sich entschieden haben, auf einen von der Berlin Group verabschiedeten Standard zu setzen. Da ist sogar die Challenger Bank N26 mit dabei!

Schwer vorstellbar, dass hier noch eine Bank ausschert und sich einen XS2A-Zugang individuell von einer Fremdfirma erstellen lässt.“

Wer hier ins Geschäft kommen will, muss dann wohl auch exakt den bei der Berlin Group entwickelten Standard erfüllen. Wahrscheinlich werden hier eher die Lieferanten der Online Banking Server oder andere Software Anbieter wie Subsembly zum Zuge kommen.

Berlin Group

Trotzdem bleibt API-Banking für die nächsten Jahre ein extrem spannendes Feld, aus dem wir eine Reihe von Innovationen für Bankdienstleistungen und den Zahlungsverkehr erwarten dürfen. Wer zum Beispiel eine gute Lösung baut, die auf einem Zahlungsauslösedienst basiert, kann diese in einigen Jahren möglicherweise zu einer SCT INST Payment Lösung migrieren.Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/86457

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

3. XS2A Enabler

3. XS2A Enabler

Schreiben Sie einen Kommentar