Avoka: Deutsche Banken nutzen ihr Potenzial beim digitalen Vertrieb nicht

Digitaler Vertrieb von Bankprodukten scheint längst Routine zu sein. Doch in der Praxis ist die Umsetzung rudimentär. Die deutschen Banken haben zwar Kenntnisse und Potenzial in dem Bereich, dennoch hängt der derzeitige Stand den Wunschvorstellungen und Markterfordernissen weit hinterher. Eine neue von Avoka durchgeführte Studie zeigt, dass da noch viel Luft nach oben ist. Häufig hinken die deutschen Banken im internationalen Vergleich hinterher, nur in einem Punkt sind sie weltweit führend.

Der jährliche Bericht „Digitaler Vertrieb in Banken – Status quo“ untersucht und vergleicht Umfang und Qualität des Angebotes führender Finanzinstitute in Nordamerika, Europa und Australien sowie seit diesem Jahr auch speziell für Deutschland. Dabei werden die Produktangebote der Banken untersucht und Aspekte wie Online-Beantragung, Mobil-Beantragung und Omni-Channel-Fähigkeiten beurteilt.

Die Studie verdeutlicht noch einmal, dass bei den meisten Banken rund um den Globus weiterhin reichlich Verbesserungspotenzial im digitalen Vertrieb besteht. Kunden die Option zu geben, ein mobiles Gerät für das Onboarding zu nutzen, ist heute zwingend notwendig, um wachsenden Erwartungen an einfache, reibungslose Transaktionen gerecht zu werden. Die optimierte Fortführung der Transaktionen über digitale Kanäle und der Abschluss der Prozesse mittels Omnichannel wird für 2018 das zu erreichende Ziel sein. So können mehr Kunden gewonnen und der Umsatz gesteigert werden.“

Christian Brüseke, Avoka General Manager DACH

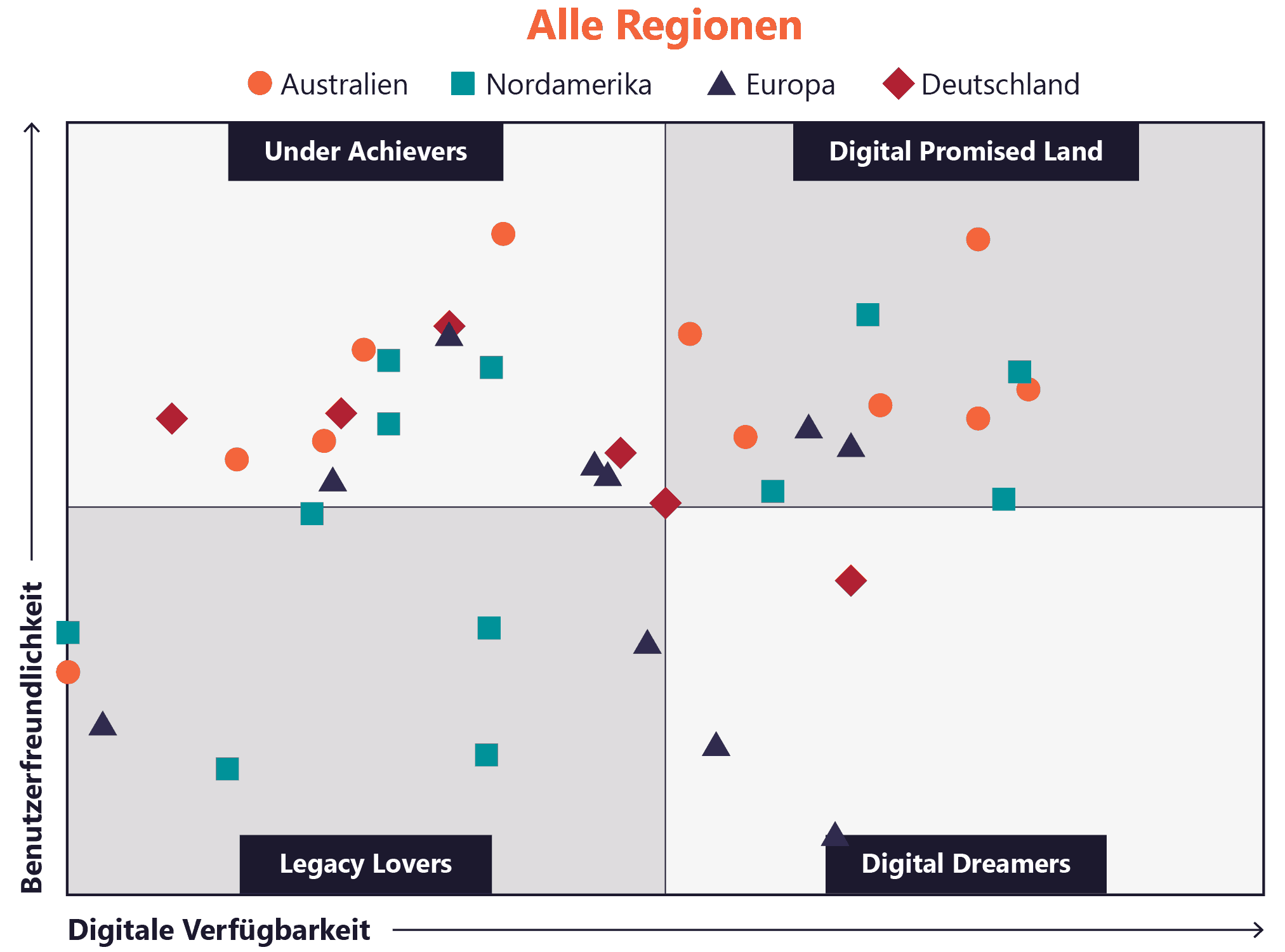

Matrix der digitalen Readiness

Die Einordnung erfolgt einerseits anhand der Möglichkeiten zur mobilen Beantragung von Produkten – digitale Verfügbarkeit. Andererseits entscheidet die Bedienungsfreundlichkeit und die Möglichkeit eines komfortablen Abschluss auch auf einem Mobilgerät – Bedienfreundlichkeit. Beide Aspekte zusammen ergeben eine Punkt in einem Diagramm mit x- und y-Achse und ermöglichen den Vergleich unterschiedlicher Angebote. Nur wer in beiden Aspekten gut punkten kann, erreicht den oberen rechten Quadranten und damit das „gelobte digitale Land“. Die Mehrzahl der angebotenen Produkte landet derzeit im linken oberen Quadranten. Eine gute Bedienung alleine reicht aber heutzutage nicht mehr aus, wenn diese nicht auch mobil verfügbar ist.

Avoka

Wachstum beim Mobile Banking

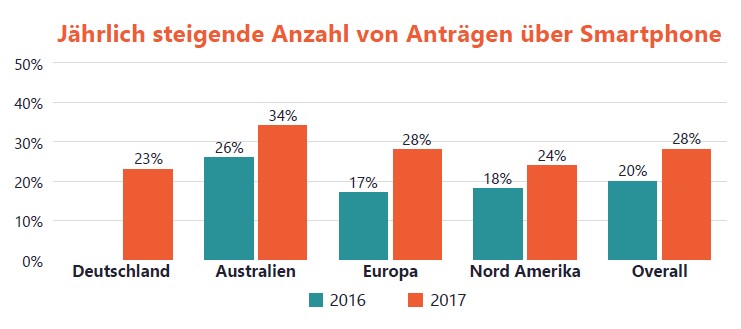

Jährlich steigt die Anzahl sowie der prozentuale Anteil von Anträgen für Bankprodukte, die über das Smartphone gestellt werden: Deutschland rangiert hier mit 23% etwa gleichauf mit Nordamerika (24%), aber noch hinter Australien (34%) und Europa insgesamt (28%). Nachfrage seitens der Kunden für mobile Produktangebote ist also da und nimmt auch stark zu. Das Angebot der Banken kann da noch nicht ganz mithalten, ist aber zumindest im Bereich der Privatkunden durchaus auf einem guten Wege.

Avoka

Versäumnisse bei Geschäftskunden

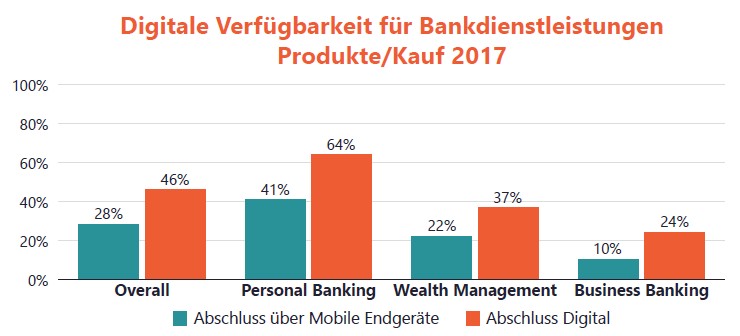

Für Privatkunden sind rund zwei Drittel der Angebote online verfügbar und 41% lassen sich auch bereits über ein Smartphone abschließen. Die für Banken rentablerer Produkte für Firmenkunden und Vermögensmanagement hinken der Entwicklung aber noch deutlich hinterher. Nur 24% der Angebote für Geschäftskunden lassen sich online abschließen und gerade einmal 10% funktionieren komplett über ein Mobilgerät. Hier verschenken die Banken Potenzial.

Eine erwähnenswerte Ausnahme stellen die Angebote der deutschen Banken für kleine Unternehmen dar. Zwar sind auch hier erst 20% online verfügbar und es gibt noch enormes Potenzial für Verbesserungen. Dennoch ist Deutschland in diesem Punkte weltweit führend, da der allgemeine Durchschnitt erst auf 10% für Online-Abschlüsse und magere 7% für mobile Endgeräte kommt.

Avoka

Fremdwort Omni-Channel

Während Omni-Channel gerne in aller Munde ist, sieht die Praxis noch dürftig aus. Omni-Channel bezeichnet beispielsweise bei einer Kontoeröffnung die Möglichkeit, einen Prozess etwa auf einem Mobilgerät zu beginnen und später nahtlos auf einer anderen Plattform weiterzuführen und abzuschließen. Dieses Speichern und Wiederaufnehmen („Save and resume“) ist eine wichtige Funktionalität, um Abbrüche zu vermeiden und die Konversionsraten zu verbessern. Die Omni-Channel-Fähigkeiten haben sich im weltweiten Vergleich gegenüber dem Vorjahr sogar von 23% auf nur noch 20% verschlechtert. Für deutsche Banken scheint das digitales Neuland zu sein, denn nur 2% beherrschen bisher Omni-Channel.

Die komplette Studie kann hier als Download per E-Mail kostenlos angefordert werden.pp

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/64471

Schreiben Sie einen Kommentar