Bancassurance – Digitalisierung in hybriden Umfeldern: 5 wichtige IT-Erfolgsfaktoren

Dr. Michael Seibold, Berg Lund & Company (BLC)BLC

Digitalisierung im Bancassurance-Bereich ist echte Teamarbeit: Die verschiedenen Perspektiven der Beteiligten können zu besseren Ergebnissen führen – aber nur dann, wenn sie kritische Erfolgsfaktoren bei der Umsetzung im Auge behalten.

von Dr. Michael Seibold und Robert Meitz, Berg Lund & Company (BLC)

Trotz der Möglichkeiten digitalen Direktvertriebs bleibt Bancassurance ein wichtiges Standbein vieler Versicherer – und für Banken ein attraktiver Provisionsbringer. Um diesen Kanal wettbewerbsfähig zu halten, müssen die Beteiligten auch hier versuchen, wo sinnvoll und möglich bequeme digitale Angebote bereitzustellen.

Robert Meitz, Berg Lund & Company (BLC)BLC

Bei der Digitalisierung von Bancassurance sind zwei, oft sogar drei Partner beteiligt: Der Versicherer als Produktgeber, die Bank als Vertriebskanal und oft noch ein dritter, unabhängiger IT-Dienstleister, der jenseits der vielfach schwerfälligen IT-Legacy-Systeme der beiden Großen moderne Softwarelösungen bereitstellt. Der gemeinsame Blick dieser zwei oder drei Akteure auf digitales Bancassurance kann nach unserer Erfahrung zu innovativeren und vertrieblich gängigeren Resultaten führen.

Mit einem simplen „Einklinken“ eines existierenden Abschlussmoduls beim Online-Direktvertrieb der Bank ist es oft nicht getan.“

Unterschiedliche agile Reifegrade erschweren das Bancassurance-Digitalisierungsprojekt

Gleichzeitig stellt dieses Miteinander aber alle Beteiligten vor Herausforderungen. Das betrifft klassische Spannungsfelder wie unterschiedliche Interessenslagen, Kompetenzprofile und Systemlandschaften. Herausforderungen bei der konkreten Umsetzung verschärfen sich in der Regel vor allem dann, wenn die Beteiligten sich vornehmen, die Digitalisierung „agil“ voranzutreiben:

Trotz aller Lippenbekenntnisse zeigen sich bei den Beteiligten in der Praxis oft ganz unterschiedliche agile Reifegrade. Die Bandbreite ist dabei sehr groß.“

Sie reicht von denen, die lediglich agil tun – also einzelne Praktiken aus dem Methodenwarenkorb anwenden – bis zu jenen, die wirklich agil sind – mit der Bereitschaft, aus klassischen Hierarchien auszubrechen und Wandel zu akzeptieren.

Wenn dann sowohl Versicherer als auch Banken neben der Online-Welt auch noch klassische Offline-Kanäle beteiligen wollen, findet sich das Digitalisierungsprojekt in einem gleich doppelt hybriden Umfeld wieder: Teils agil, teils „klassisch“ vorangetrieben, teils off-, teils online gedacht. Nicht wenige Digitalisierungsvorhaben reiben sich in solchen Umfeldern auf – mit erheblichen Auswirkungen auf die Qualität des fertigen Produkts, dessen Kosten und Lieferzeit.

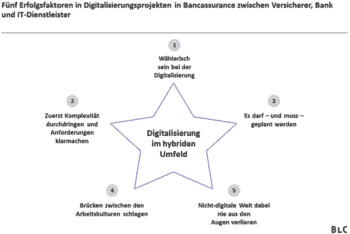

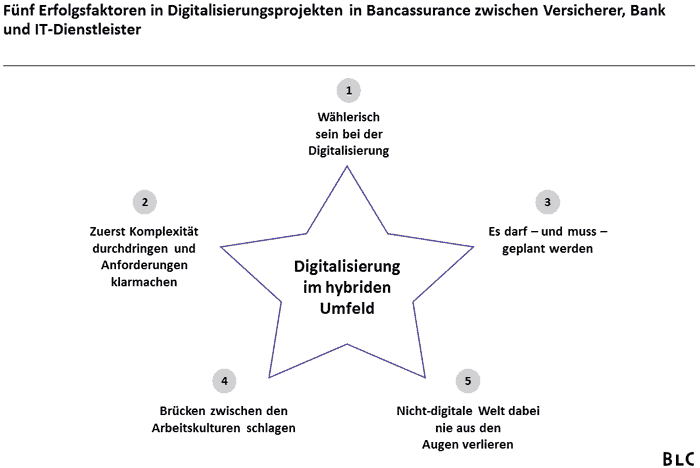

Fünf Erfolgsfaktoren können helfen, in solch hybriden Umfeldern erfolgreich zu sein:

BLC1.Wählerisch sein bei der Digitalisierung

Digitalisierung ist kein Selbstzweck, Coden kein Allheilmittel.“

Mittlerweile altbekannt ist das Bonmot vom „schlechten Prozess“, der digitalisiert ein „schlechter digitaler Prozess“ bleibt. Mehr noch: Auch ein guter, vertrieblich erfolgreicher stationärer Prozess kann digital floppen.

Gerade dann nämlich, wenn Kunden die Möglichkeit besonders schätzen, mit einem Menschen gemeinsam das Produkt zu verstehen und den Abschluss zu tätigen. Das trifft auf Versicherungsprodukte besonders zu, die viele Extras und zubuchbare Optionen bieten. „Gilt der Tarif auch für mich?“ „Bin ich für den angebotenen Rabatt berechtigt?“. Haupttreiber für Abbrüche bei digitalen Prozessen sind Unsicherheiten beim Kunden: Unsicherheit, ob die Maschine einen denn richtig verstanden hat. Unsicherheit, ob man die richtige Auswahl aus dem Drop-Down-Menü getroffen hat. Nicht wenige Kunden brechen den Prozess in solchen Fällen lieber ab und fragen „jemanden, der Ahnung hat“. Abschlussstrecken bei Versicherungsprodukten, die erfahrungsgemäß höhere Nachfragen produzieren, sollten dann wenigstens die Möglichkeit bieten, aus dem digitalen Prozess auszubrechen und einen Menschen zu kontaktieren. Detailfragen zum Versicherungsumfang, etwa ob die neue Bohrmaschine im Keller über die Hausratversicherung gedeckt ist, sind über eine Hotline oder eine Chat-Funktion schnell beantwortet.

„Wählerisch sein“ heißt auch, den Scope bei der Digitalisierung bewusst auf Normalfälle zu beschränken. Sonderfälle – sei es die exotische Allergie gegen Keramik-Zahnfüllungen oder das Kettenkraftrad mit „H“-Kennzeichen – erhöhen nicht nur die Komplexität für die Programmierer, den Produktgeber und den Verkäufer. In aller Regel leidet auch der Nutzungskomfort für den normalen Kunden.

2.Zuerst Komplexität durchdringen und Anforderungen klarmachen

Der Versicherer kennt sein Produkt ganz genau; ebenso die Bank, die es teilweise seit Jahrzehnten vertreibt. Die Programmierer – egal, ob in- oder extern – kennen es nicht.“

Oft entstehen Lücken im digitalen Zwischen- oder Endprodukt, wenn Bestandteile im Tarif implizit vorausgesetzt werden, sei es der Fahrerschutz bei der Kfz-Haftpflicht oder die professionelle Reinigung bei der Zahnzusatzversicherung. Die Korrektur kostet Nerven, Zeit und Geld. Solche Korrekturschleifen haben auch nichts mit dem iterativen Vorgehen der agilen Methoden zu tun. Sie entstehen dann, wenn die Beteiligten ihre Hausaufgaben nicht gemacht haben, wenn sie Scope und Anforderungen des Produkts nicht klar und für alle verständlich definieren.

Dazu hilft es, wenn das gesamte Projektteam beim Ist-Prozess hospitiert oder ihn wenigstens gemeinsam mit den real bestehenden Hilfsmitteln durchspielt. Ein Besuch in einer Filiale der beteiligten Bank ist dabei gut investierte Zeit. Auf jeden Fall sollte möglichst früh im Projekt ein Kennenlernen des Status quo auf der Tagesordnung stehen.

Autoren: Dr. Michael Seibold und Robert Meitz, Berg Lund & Company

Dr. Michael Seibold ist Manager bei Berg Lund & Company (BLC), einer Beratungsgesellschaft mit den Schwerpunkten Unternehmensstrategie und digitale Transformation, CRM und Vertrieb, Governance und Compliance, Fusionen und Transaktionen sowie die Schaffung operativer Exzellenz. Seibold berät insbesondere Großbanken, Regionalbanken, Börsen und Investmentgesellschaften. Sein besonderes Augenmerk gilt Fragen der Digitalisierung sowie Smart Data.

Robert Meitz ist Senior Manager bei Berg Lund & Company. Meitz berät im Schwerpunkt Großbanken und Versicherungen u. a. bei Projekten zu Digitalisierung, Vertrieb und Unternehmenssteuerung.

3.Es darf – und muss – geplant werden

Bei aller Flexibilität und Hoffnung, im Laufe des Projekts aus dem Kundenfeedback in den anstehenden Sprints oder Release-Zyklen vielleicht ganz neue, anfangs gar nicht angedachte Features zu erzeugen: Die grundsätzliche Stoßrichtung, die fachlichen Mindestanforderungen und Rahmenparameter muss das Projekt von Beginn an definieren.

Gerade bei Versicherungsprodukten gibt es aus Risiko- und Reputationsgesichtspunkten klare Grenzen.

Aus digitaler Sicht erscheint die radikale Vereinfachung – siehe Apple – eines Abschlussprozesses zwingend notwendig.“

Die Aktuariate der Versicherer werden aber ganz genau prüfen, auf wie viele tarifrelevante Merkmale sie in der Abfrage verzichten wollen und können, ohne beim Beitrag einen Risikoaufschlag zu verlangen. Darüber hinaus gilt: Versichern heißt auch Vertrauen. Letzteres ist endlich. Gerade bei Versicherungsprodukten sind Kunden weniger geneigt, mit Beta-Versionen zu arbeiten.

4.Brücken zwischen den Arbeitskulturen schlagen

Agil ist nicht gleich agil. IT-Dienstleister und Unternehmen der Finanzbranche haben hier oft sehr unterschiedliche Sichtweisen.“

Transparenz darüber herzustellen, wie reif die Partner in dieser Hinsicht wirklich sind, ist der erste wichtige Schritt. Das betrifft nicht nur die Mitglieder des unternehmensübergreifenden Projektteams. So agil diese auch sein mögen, so sehr verpufft doch ihr Beitrag, wenn ihre Heimatorganisation nicht bereit ist, Wandel zu akzeptieren.

Durch die frühe Kenntnis vom Reifegrad lassen sich rechtzeitig Transmissionsstrategien entwickeln. Darin hält das Projektteam fest, wie, wann und mit welchen Zwischenprodukten es in die beteiligten Partnerorganisationen hineinkommuniziert, um notwendige Entscheidungen, Mittelfreigaben und Zusagen zur Umsetzung zu erhalten.

Das setzt ausreichende Härtegrade der Produktentwicklung an vordefinierten Meilensteinen voraus. Härte etwa bei der Termintreue – es darf kein Termin „gerissen“ werden, wie auch beim Scrum-Sprint. Härte aber auch bei der Transparenz: Alle Beteiligten müssen verstehen, wie weit das Produkt oder der Prozess gediehen sind. Auch und gerade, wenn das Artefakt noch hinter den Planungen zurückbleibt. Hier wiederum müssen Banker und Versicherer auch lernen, dass gutes Coden manchmal seine Zeit braucht.

5.Nicht-digitale Welt dabei nie aus den Augen verlieren

Die digitale Welt und der stationäre Vertrieb schließen einander nicht aus. Gerade im Zusammenspiel mit dem stationären Vertrieb kann Digitalisierung funktionieren. Die Flächenpräsenz und die Möglichkeit, beim Bank-Beratungsgespräch auch Versicherungen anzubieten, ist und bleibt ein wesentlicher Erfolgstreiber der Bancassurance. Die Motivation der Mitarbeiter steigt, wenn auch sie verstehen, was sich hinter dem Begriff „digitaler Prozess“ eigentlich verbirgt – und wie der vertriebliche Erfolg auch bei digitalen Bancassurance-Produkten den eigenen Arbeitsplatz sichert.

Hybride Bancassurance-Projekte haben ihre Tücken. Um Nutzen zu stiften, müssen sie Digitalisierung mit Augenmaß umsetzen.“

Eine gute fachliche Basis und frühzeitig eingerammte Eckpfeiler befähigen das Team, schnell und agil erfolgsversprechende Konzepte zu entwickeln. In der Umsetzung sorgen dann festgelegte Meilensteine für glasklare Transparenz über den Projektfortschritt. Wird auch noch die Vertriebsorganisation frühzeitig eingebunden und mitgenommen, steigt die Wahrscheinlichkeit auf einen echten Erfolg. Dann tut Digitalisierung nicht nur not, sondern macht allen Beteiligten geradezu Spaß.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/64911

Dr. Michael Seibold ist Manager bei Berg Lund & Company (BLC), einer Beratungsgesellschaft mit den Schwerpunkten Unternehmensstrategie und digitale Transformation, CRM und Vertrieb, Governance und Compliance, Fusionen und Transaktionen sowie die Schaffung operativer Exzellenz. Seibold berät insbesondere Großbanken, Regionalbanken, Börsen und Investmentgesellschaften. Sein besonderes Augenmerk gilt Fragen der Digitalisierung sowie Smart Data.

Dr. Michael Seibold ist Manager bei Berg Lund & Company (BLC), einer Beratungsgesellschaft mit den Schwerpunkten Unternehmensstrategie und digitale Transformation, CRM und Vertrieb, Governance und Compliance, Fusionen und Transaktionen sowie die Schaffung operativer Exzellenz. Seibold berät insbesondere Großbanken, Regionalbanken, Börsen und Investmentgesellschaften. Sein besonderes Augenmerk gilt Fragen der Digitalisierung sowie Smart Data.

Robert Meitz ist Senior Manager bei Berg Lund & Company. Meitz berät im Schwerpunkt Großbanken und Versicherungen u. a. bei Projekten zu Digitalisierung, Vertrieb und Unternehmenssteuerung.

Robert Meitz ist Senior Manager bei Berg Lund & Company. Meitz berät im Schwerpunkt Großbanken und Versicherungen u. a. bei Projekten zu Digitalisierung, Vertrieb und Unternehmenssteuerung.

Schreiben Sie einen Kommentar